bonify dreht den Spieß um: Kredit bewirbt sich um Kunde – Angebote je nach Finanzstärke und Bonität

bonify

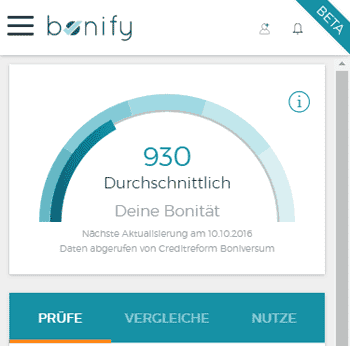

Die Bonitätsbewertung entscheidet über das Zustandekommen von Verträgen. Das bonify (Forteil GmbH) die Bonitätsbewertung kostenfrei und transparent machen möchte, ist sozusagen der Markenkern des Unternehmens. Nun geht das Berliner FinTech einen Schritt weiter: Wer möchte, kann sich passende Produktangebote nach persönlicher Finanz- und Bonitätssituation anzeigen lassen. Das Besondere: Der Kunde erhält zum Beispiel Kreditangebote, für die er sich bereits qualifiziert hätte. Damit dreht das Unternehmen den Spieß um: Nicht mehr der Kunde bewirbt sich um einen Kredit, sondern der Kredit bewirbt sich um einen Kunden.

bonify

In den USA ist das Thema Bonität in der Öffentlichkeit sehr relevant – fast jeder kennt seinen Bonitätsscore und angeblich würden über 60 Millionen Amerikaner die Credit-Scoring App “Credit Karma” benutzen. Im Gegenzug ist das in Deutschland ganz anders: Die Kreditwürdigkeit spielt zwar eine enorme Rolle, aber der Verbraucher weiß kaum etwas darüber. Weniger als 5 Prozent der Kunden sollen, so bonify, ihre eigene Bonitätsbewertung kennen. Außerdem wird das Thema Bonität als intransparent wahrgenommen. bonify will nun zwei Dinge ändern: Zum einen soll der Score transparent ermittelt werden, zum anderen soll der Kunde auf Wunsch Produktangebote erhalten, die bereits zu seiner Bonität passen.

gustavo frazao/bigstock.com

Kredit auswählen, statt anfragen

So bietet bonify nun über die Bonitätsprüfung hinaus die Möglichkeit, die eigenen Finanzen zu managen und dem Verbraucher auf Basis der individuellen Finanz- und Bonitätssituation Produktangebote zu unterbreiten, für die sich der Verbraucher qualifizieren würde. Denn durch die Kombination von Bonitäts- und Finanzmanagement ermöglicht bonify, individualisierte Produkte anzubieten. Diese Angebote würden perfekt zur Bonitäts- und Finanzsituation der einzelnen Verbraucher passen.

In der Praxis: System weiß schon vorher, welche Konditionen der Kunde bekommen kann

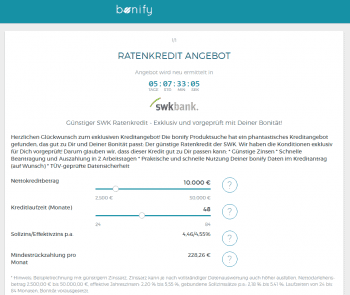

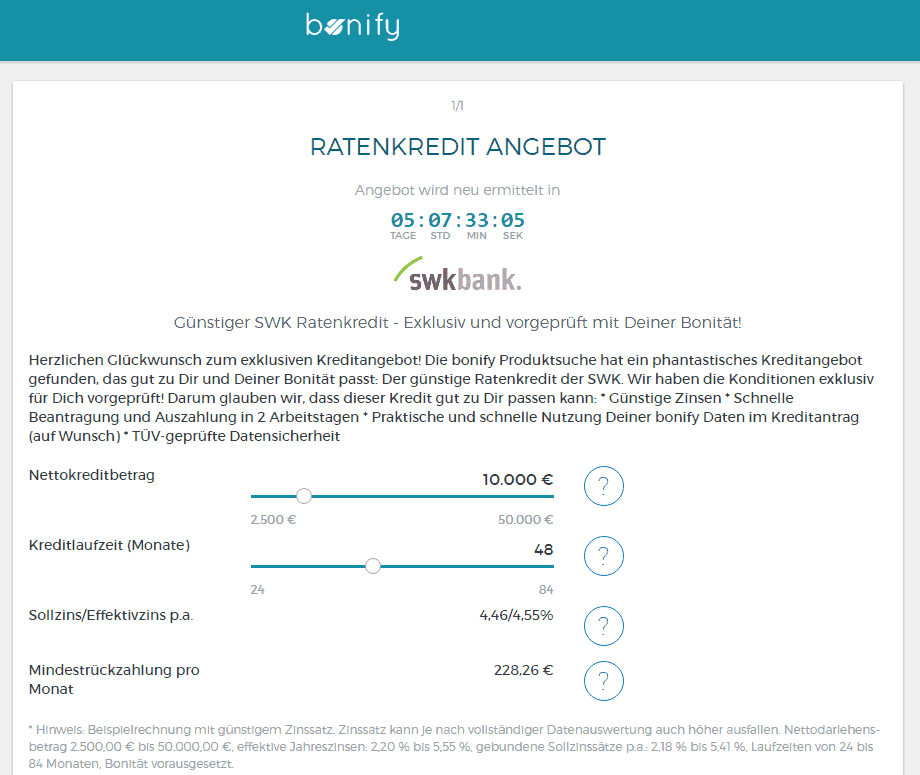

So soll ein personalisiertes Angebot aussehen.bonify

Ein Algorithmus analysiert die Daten und kann darauf basierend Produkte für die Verbraucher vorqualifizieren. Was verändert sich auf Verbraucherseite? Individuelle Zahlungskonditionen (z. B. für einen Kredit) können stark von den beworbenen Zahlungskonditionen abweichen. Die bislang fehlende Individualisierung/Vorqualifizierung sorgt auf Verbraucher-, aber auch auf Bankenseite für Enttäuschung sowie Verwirrung und verursacht überflüssige Kosten. Zudem ist der Prozess einer Kreditanfrage sehr manuell geprägt. Um diesen Prozess für Verbraucher- und Unternehmensseite abzukürzen, “matche” bonify die passenden Angebote zum Risikoprofil eines Nutzers. Banken haben durch bonify den großen Vorteil, dass der gesamte Prozess der Kreditvergabe effizienter und schneller durch Digitalisierung bzw. Vorqualifizierung wird. Es wird eine viel höhere Abschlussrate als bisher ermöglicht.

Die Bonify-Gründer (v.l.n.r): Andreas Bermig (zuletzt VP Sports bei zalando), Gamal Moukabary (Regis24), Josef Korte (McKinsey) und Dr. Jan Ortmann (Mondula)bonifyNoch sieht es mit personalisierten Angeboten im Einzelfall wohl noch recht dünn aus – das läge daran, dass derzeit die Angebote noch manuell eingestellt werden (Zeitverzögerung von ca. einem Tag – was in der Praxis auch nicht eingehalten wird). Ab Mitte November soll es dann automatisch funktionieren.bonify

Die ersten bonify-Produkte seien überwiegend Konsumentenkredite, heißt es. Das langfristige Ziel von bonify sei aber, alle Verbraucherprodukte zu integrieren, bei denen Bonität eine Rolle spielt (Versicherungen, Handyverträge etc.). So werde bonify den Nutzern in Zukunft zusätzlich Sparmöglichkeiten aufzeigen, z. B. durch den Wechsel zu einem günstigeren Stromtarif oder einer Umschuldung eines Kredites.

Spannendes Geschäftsmodell zur Bonitätsprüfung: Vermittlungsprovisionen

Geld verdient bonify nur durch die Vermittlungsprovisionen der Produkte. Für die Verbraucher ist und bleiben die bonify-Services immer kostenlos. Bliebe der für Deutsche heikle Punkt des Datenschutzes. Laut bonify würden Kundendaten niemals verkauft oder an Dritte ohne explizite Zustimmung weitergegeben. Wie das Unternehmen hier das notwendige Vertrauen der Kunden aufbauen will, dürfte wohl der spannendste Punkt werden.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/39146

Schreiben Sie einen Kommentar