Digital Banking Maturity 2022: Banken hinken digital hinterher

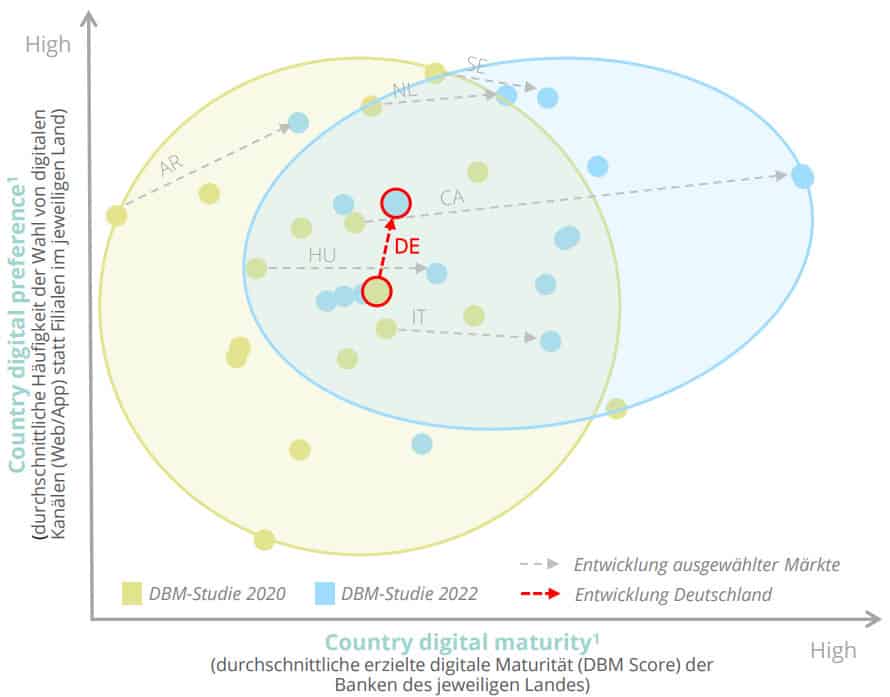

Deutsche Geldhäuser drohen den Anschluss an das weltweit gestiegene digitale Leistungsniveau des Bankensektors zu verlieren. Laut der aktuellen Deloitte-Studie „Digital Banking Maturity 2022“ hat sich die untersuchte digitale Kundennähe hierzulande nicht verbessert – im Gegenteil: Konnten sich bei der letzten Studie zum digitalen Reifegrad vor zwei Jahren immerhin zwei deutsche Institute unter den besten zehn Prozent platzieren, so bleibt Deutschland diesmal außen vor.

Deloitte

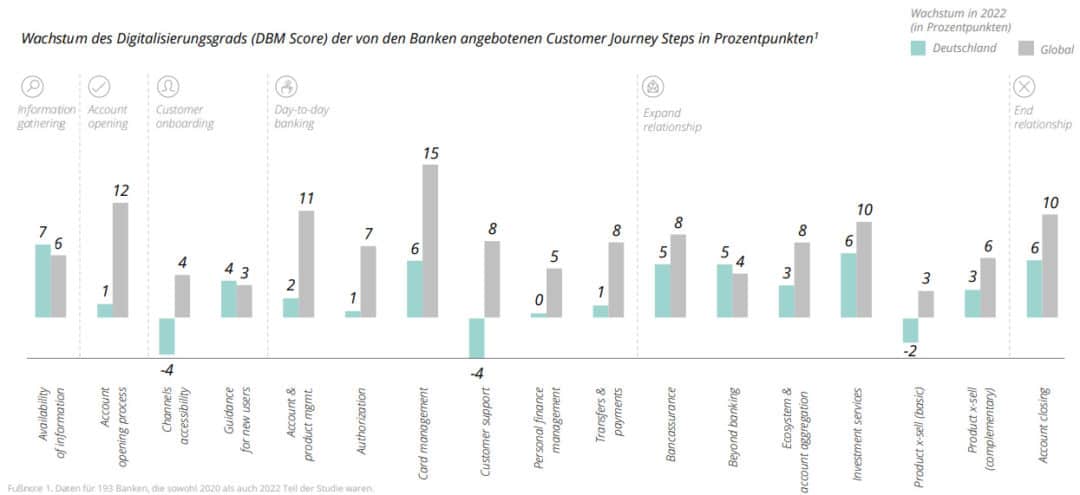

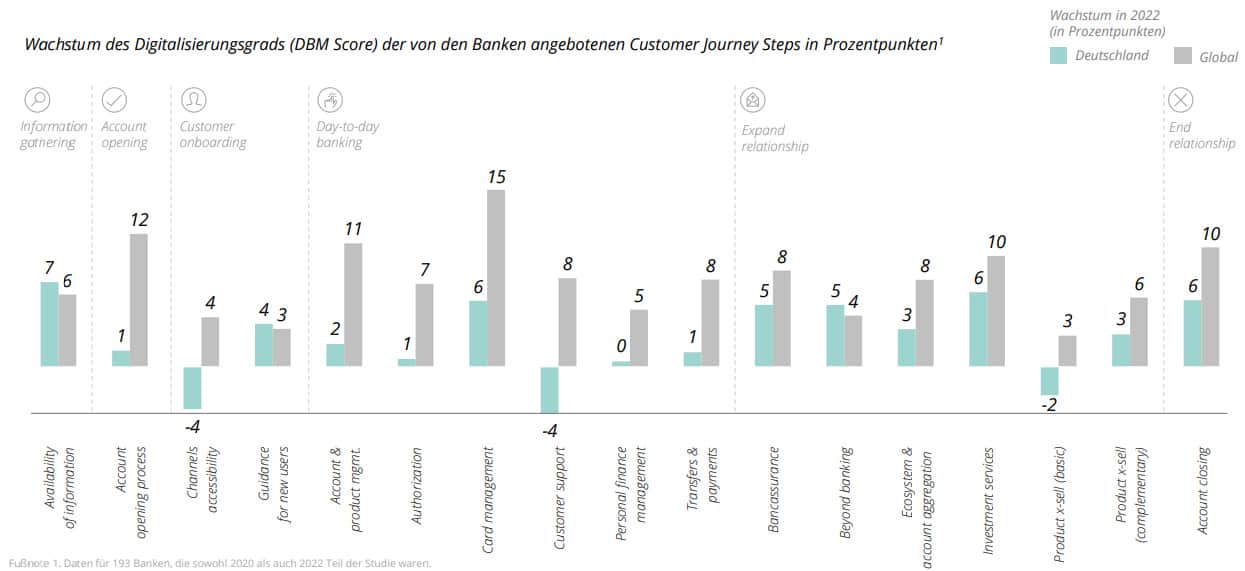

Für die fünfte Ausgabe der Studie hat Deloitte 304 Banken in 41 Ländern mithilfe von sogenannten „Mystery-Shoppern“ analysiert, die als Testkunden bei allen untersuchten Banken reale Konten eröffnet haben. Dabei wurden mehr als 1.200 Funktionalitäten innerhalb der digitalen Kanäle der Finanzinstitute (Webseite, mobile App) begutachtet.

Die untersuchten 18 deutschen Banken bleiben bei diesen Kriterien zum Teil erschreckend deutlich hinter den internationalen Wettbewerbern zurück und verharren international im digitalen Mittelfeld. Im globalen Vergleich sieht die Erhebung zum digitalen Banking im Retail-Geschäft gerade für deutsche Banken enormen Nachholbedarf bei innovativen und kundenzentrierten digitalen Angeboten. Vor allem die digitale Aufrüstung sorge weltweit für eine erhebliche Zunahme des Wettbewerbsdrucks im Banken-Sektor, so die Studienautoren.

Deloitte

Die Kundenerwartungen entwickeln sich laut unseren Studienergebnissen schneller, als die deutschen Banken sie derzeit nachziehen können. Weltweit reagieren Banken auf die nachweislich gestiegenen Kundenerwartungen, und sie tun das ziemlich gekonnt. In Deutschland hingegen ist kaum Fortschritt zu erkennen, obwohl alle Marktteilnehmer die Dringlichkeit genau kennen.“

Jürgen Lademann, Partner bei Deloitte.

Erkenntnisse aus der UntersuchungDeloitte

Die Pandemie hat den Bankensektor verändert: In allen Märkten sind demnach die Erwartungen der Kunden an digitale Bankdienstleistungen gestiegen und liegen heute höher denn je zuvor.

Der Abstand zu den Besten wächst: Der digitale Reifegrad nimmt allgemein im gesamten Bankensektor zu, vor allem Anbieter mit vollständig digitalen Lösungen in Bereichen wie Allfinanz, Wertpapierdienstleistungen sowie Kontoeröffnung und Kartenverwaltung liegen hier vorn.

Mehr als nur Banken: Führende Geldhäuser werden zu Multi-Service-Plattformen mit Angeboten in Bereichen wie Mobilität, E-Government, Gesundheitswesen und Handel. Sie bauen Ökosysteme auf, die ihren Kunden eine einheitliche Sicht auf alle Konten bieten können.

Embedded Finance nimmt zu: Angesichts der stetig wachsenden Bedeutung von E-Commerce implementieren Banken zunehmend Lösungen für den Online-Verkauf – einschließlich der Entwicklung von Marktplätzen, die in die digitalen Kanäle der Banken eingebettet sind.

Banken übernehmen mehr Beratungsfunktion: Als kompetente, vertrauenswürdige Berater unterstützen Banken das tägliche Finanzmanagement ihrer Kunden mit einer breiten Palette digitaler Lösungen (Personal Finance Management Tools, verschiedenen Anlageoptionen, Risikoprofilen, automatisierter Anlageberatung und Portfolioverwaltung).

Benutzerfreundlichkeit als wichtiges Unterscheidungsmerkmal: Design und User Experience digitaler Bankkanäle beeinflussen die Kundenzufriedenheit ebenso wie die Bandbreite verfügbarer Funktionen. Diese sollten nach einer gut definierten Strategie mit Schwerpunkt auf einer intuitiven und einfachen Benutzung eingeführt werden.

Deloitte

„Die Herausforderungen für deutsche Banken sind enorm, und Covid wirkte hier wie ein Brandbeschleuniger“, sagt Lademann. Begünstigt durch die Pandemie seien die Erwartungen der Kunden an digitale Leistungen deutlich gestiegen, insbesondere der mobile Kanal gewinne rapide an Bedeutung für tägliche Bankaktivitäten. Ebenfalls wichtig: Der Privatkundenmarkt gewinne durch „Rückkehr“ der Zinsmargen und des Einlagengeschäftes zunehmend an Attraktivität – eine neue Chance für neues Business.

Die weit verbreitete Trägheit deutscher Banken bei digitalen Angeboten und Services, die weltweit längst gängiger Standard seinen, sei gefährlich für den Finanz-Standort Deutschland. Besonders dann, wenn infolgedessen und angesichts des konstanten Wandels und Fortschritts im lokalen und globalen Bankenmarktumfeld der Verlust der Wettbewerbsfähigkeit etablierter inländischer Player zunehmend wahrscheinlicher werde, so Lademann weiter. „Das ist ein alarmierendes Szenario, denn so können globale Wettbewerber mit hohem Vorsprung in den heimischen Markt eintreten. Hier gilt es, von den internationalen Mitbewerbern schnell zu lernen, vor allem was kundenzentrierte Servicepakete und Benutzerfreundlichkeit angeht.“

Die Studie können Sie hier kostenlos herunterladen.ls

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/147476

Schreiben Sie einen Kommentar