Strategische Ausrichtung einer digitalen Banksteuerung – IT-Steuerung bei der Finanz Informatik

Finanz Informatik

Die Herausforderungen der Digitalisierung, der Regulierung und auch der aktuellen Niedrigzinsphase sind für Finanzinstitute nur durch den strukturierten Einsatz von Informationstechnologie (IT) zu bewältigen. Die IT steht im Zentrum zahlreicher Lösungsansätze. Sie wird damit zur strategisch relevanten Ressource in den Instituten. Als solche übernimmt sie elementare Steuerungsaufgaben für andere Ressourcen. Die IT muss aber auch selbst professionell gesteuert werden. Das erfordert ein solides digitalisiertes Fundament für die Banksteuerung.

von Dr. Thomas Bonke, Senior-Fachberater, Banksteuerung, Meldewesen und Risikomanagement, Finanz Informatik

In allen aktuell wesentlichen Handlungsfeldern der Finanzinstitute ist die IT von zentraler Bedeutung und damit eine strategisch relevante Ressource.

Treffen Sie den Autor – Dr. Thomas Bonke:

Besuchen Sie die 14. Jahreskonferenz am 6. November 2019 im Studienzentrum Hamburg der Frankfurt School of Finance & Management, um tiefer in diese Thematik einzutauchen.

Sie ist Kern der Digitalisierung, schafft neue Produkte und verzahnt die stationären und medialen Wege in den und zwischen den Instituten sowie zwischen den Instituten und den Kunden. Nicht zuletzt auch deshalb stehen Datenschutz, Informationssicherheit und auch die Banksteuerung immer häufiger im Fokus der Aufsicht.

Einige Regulierungsvorgaben beziehungsweise Richtlinien wie das vom Baseler Komitee veröffentlichte Regelwerk „Grundsätze für die effektive Aggregation von Risikodaten und die Risikoberichterstattung“ (BCBS 239) zielen sogar unmittelbar auf die fachliche und technische Integration von Daten und Prozessen.“

Dies erfordert neue Lösungsansätze aus der IT. Moderne IT-Technologien verhelfen darüber hinaus den Instituten auch, ihre Ertrags- und Kostensituation zu verbessern. Digitale Produkte und Services werden zu neuen Ertragsquellen. Effiziente, standardisierte und automatisierte Prozesse sowie durch Outsourcing erzielbare Skaleneffekte helfen den Instituten wiederum, Kosten zu reduzieren.

Digitalisierte Banksteuerung

Entsprechend der hohen Bedeutung der IT verändern sich auch die Aufgaben der Banksteuerung. Dies wird auch ein Thema auf der Konferenz Finanzdienstleister der nächsten Generation sein, die die Frankfurt School of Finance & Management am 6. November 2019 in Hamburg veranstaltet. Unter der Leitung von Dr. Markus Bock, Geschäftsbereichsleiter Banksteuerung, Meldewesen und Risikomanagement der Finanz Informatik (FI) wird dort diskutiert, wie eine integrierte Bank- und Vertriebssteuerung innerhalb der IT viele Fäden zusammenführen und wichtige Beiträge zur Lösung der zentralen Herausforderungen im Banking leisten können.

Dr. Thomas Bonke ist Senior-Fachberater im Geschäftsbereich Banksteuerung, Meldewesen und Risikomanagement der Finanz Informatik. Der promovierte Diplom-Kaufmann hat seine berufliche Vita mit einer Ausbildung bei der Landesbank Saar in Saarbrücken begonnen und sein anschließendes Studium der Betriebswirtschaftslehre in Saarbrücken sowie seine Promotion an der Universität Hohenheim zum Thema „Quantitative Risikosteuerung in der Investitionsplanung auf Basis des Conditional-Value-at-Risk erfolgreich absolviert. Nach der Promotion war er zehn Jahre lang für Themen des Risikomanagements und Meldewesens in leitender Position bei der Landesbank Hessen-Thüringen zuständig. Seit 2018 arbeitet Dr. Bonke als Senior-Fachberater bei der Finanz Informatik und verantwortet dort insbesondere wesentliche Steuerungsthemen rund um die zentrale Datenplattform IDH.

Dr. Thomas Bonke ist Senior-Fachberater im Geschäftsbereich Banksteuerung, Meldewesen und Risikomanagement der Finanz Informatik. Der promovierte Diplom-Kaufmann hat seine berufliche Vita mit einer Ausbildung bei der Landesbank Saar in Saarbrücken begonnen und sein anschließendes Studium der Betriebswirtschaftslehre in Saarbrücken sowie seine Promotion an der Universität Hohenheim zum Thema „Quantitative Risikosteuerung in der Investitionsplanung auf Basis des Conditional-Value-at-Risk erfolgreich absolviert. Nach der Promotion war er zehn Jahre lang für Themen des Risikomanagements und Meldewesens in leitender Position bei der Landesbank Hessen-Thüringen zuständig. Seit 2018 arbeitet Dr. Bonke als Senior-Fachberater bei der Finanz Informatik und verantwortet dort insbesondere wesentliche Steuerungsthemen rund um die zentrale Datenplattform IDH.

Architektur der digitalen Banksteuerung

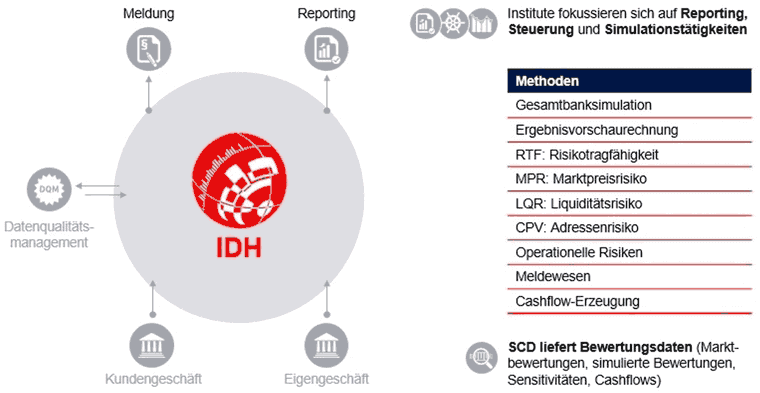

Eine wesentliche Voraussetzung für die Generierung von Steuerungsinformationen nach Ertrags-, Kosten- und Risikogesichtspunkten sowie deren adäquate Aggregation beispielsweise in aussagekräftigen Risikokennziffern liegt im Aufbau einer zentralen Datenplattform, dem „Integrierten Datenhaushalt“ (IDH). Das Ziel ist die Bereitstellung einer einheitlichen Datenbasis aus den verschiedenen Systemen und Anwendungen in OSPlus für die unterschiedlichsten Anwendungen in der Banksteuerung.

Im IDH werden zukünftig diese disziplinübergreifenden Daten aus den Operativsystemen als Rohdaten zentral abgelegt. Diese werden in der Kerndatenschicht harmonisiert und für alle Abnehmer zur Verfügung gestellt.“

Der IDH wird damit zur zentralen Informationsbasis für Sparkassen. In mehreren Ausbaustufen steht diese zunächst für das Meldewesen und das Risikomanagement sowie in weiteren Stufen für die Gesamtbanksteuerung zur Verfügung. Die in Rechenkernen aus den IDH-Basisdaten ermittelten Ergebnisgrößen werden wieder in den IDH geschrieben und stehen damit zentral für unterschiedliche Abnehmer als Eingangsdaten für nachgelagerte Rechenkerne sowie für Reportingzwecke zur Verfügung.

FI

Der IDH bildet die technische Grundlage für eine digitalisierte Banksteuerung der Sparkassen. Damit diese ihren vollen betriebswirtschaftlichen Nutzen entfalten und die aufsichtsrechtlichen Anforderungen erfüllen kann, wird die OSPlus-Banksteuerung zu einer flexiblen und erweiterbaren Anwendung ausgebaut. Die neue Lösung agiert sowohl wert- als auch periodenorientiert auf der Gesamtbankebene und auf der Ebene der strategischen Geschäftsfelder. Sie erfüllt die weiterhin anwachsenden regulatorischen Anforderungen der Aufsicht und berücksichtigt dabei die zunehmend enger werdenden Fristen für die Berichterstattung.

Datensilos auflösen

Um dies zu erreichen, müssen zunächst bankfachliche Datensilos aufgelöst werden. Solche sind in der Vergangenheit etwa im Meldewesen, in der Banksteuerung und im Risikomanagement entstanden, da Kennzahlen in diesen Bereichen mit unterschiedlichen Zielsetzungen formuliert wurden. Dies hatte zur Folge, dass innerhalb der Institute eine separate Datengrundlage für Meldewesen und Risikomanagement sowie weitere unterschiedliche methodische Verfahren eingesetzt wurden. Die integrierte, zentralisierte und standardisierte Datenplattform IDH ermöglicht das Zusammenwachsen von Finanzen, Risikomanagement und Meldewesen. Sie bietet eine konsistente Datenbasis für die gesamte Banksteuerung und hilft den Instituten dabei, die Potenziale zur Kostensenkung durch IT-getriebene beziehungsweise -unterstützte Prozesse zu erhöhen, um auf diese Weise zur Effizienzsteigerung beizutragen. Zur nachhaltigen Sicherung der Datenqualität entwickelt die FI auf Basis der fachlichen Vorgaben sowie des Datenqualitätsmanagement-Rollenmodells (DQM) der SR einen technischen Kreislauf, über den Qualitätsregeln für operative und dispositive Daten definiert werden können. Die Regelkonformität wird in diesem Kreislauf automatisiert geprüft. Werden Inkonsistenzen erkannt, starten Datenqualitätsmanagement-Prozesse. Diese unterstützen dabei, die Datenqualität in den Instituten zu erhöhen.

Weitreichende Perspektiven

Der Ausbau der digitalen Banksteuerung eröffnet der Sparkassen-Finanzgruppe weitreichende Perspektiven in der Digitalisierung, der Reduzierung von Kosten und Risiken sowie zur Wahrung der regulatorischen Anforderungen. Sie liefert den Sparkassen wertvolle Daten und Informationen, um in Zukunft beispielsweise über die Methoden und Technologien der KI gewisse Muster zu erkennen. Auf diese Weise können etwa potenzielle Risiken von Kreditausfällen frühzeitig identifiziert werden.

Eine andere Möglichkeit kann sein, dass eine KI Sachverhalte aus dem Risikomanagement erkennt und diese dann in Vertriebsanlässe überführt.“

Das sind nur zwei Beispiele dafür, wie eine digitalisierte Banksteuerung innerhalb der IT viele Fäden zusammenführen und wichtige Beiträge zur Lösung der zentralen Herausforderungen im Bankwesen der heutigen Zeit leisten kann.Dr. Thomas Bonke, Finanz Informatik

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/94818

Schreiben Sie einen Kommentar