Elektronisch unterschreiben: eIDAS soll Banken und Versicherern die Fernsignatur deutlich erleichtern

Bundesdruckerei

Bundesdruckerei

Eine der größten Hürden für digitale Antrags- und Entscheidungsprozesse im Finanzsektor sind gesetzlich vorgeschriebene Unterschriften, die trotz der Möglichkeit, elektronisch zu signieren, größtenteils immer noch per Hand geleistet werden. Vereinfachte technische Verfahren auf Grundlage der eIDAS-Verordnung erlauben jetzt den Einsatz einer rechtssicheren und zugleich benutzerfreundlichen Online-Unterschrift ohne Signaturkarte und Lesegerät – und das europaweit.

von Enrico Entschew, Senior Business Developer

Bundesdruckerei

Die Digitalisierung von Prozessen bietet Banken und Versicherungen weitreichende Chancen mit der Perspektive höherer Effizienz, sinkender Kosten und verbesserter Kundenzufriedenheit. Um diese Vorteile zu nutzen, müssen bisher papiergebundene Arbeitsabläufe in digitale Prozesse überführt werden.

Denn nur digitalisierte Informationen ermöglichen automatisierte Prozesse und vor allem durchgehend elektronische Workflows.“

Noch gibt es vielfältige Medienbrüche

Doch der Weg dahin ist noch weit. So erfolgt zum Beispiel bei der Kreditvergabe nur ein Viertel der Prozessschritte derzeit digital. Und in Kundenportalen stellen viele Versicherungen ihren Kunden bestenfalls klassische Formulare zum Download zur Verfügung. Diese müssen dann unzeitgemäß ausgedruckt, manuell ausgefüllt und auf dem klassischen Postweg an die Versicherung zurückgeschickt werden.

Versicherungen lassen sich deshalb seit einigen Jahren Verträge auf einem Unterschriften-Pad, Tablet oder Smartphone unterzeichnen. Doch ist dieses Verfahren nur begrenzt einsetzbar, denn die Unterschrift per mobilem Gerät erfüllt bei gerichtlichen Auseinandersetzungen nicht das gesetzliche Schriftformerfordernis.

Elektronische Interaktionen europaweit

Die Lücken in der elektronischen Kommunikation zwischen Unternehmen und Kunden schließt die “Verordnung über elektronische Identifizierung und Vertrauensdienste für elektronische Transaktionen im Binnenmarkt“, kurz eIDAS, die seit 1. Juli 2016 europaweit praktisch umgesetzt wird.“

Die Lücken in der elektronischen Kommunikation zwischen Unternehmen und Kunden schließt die “Verordnung über elektronische Identifizierung und Vertrauensdienste für elektronische Transaktionen im Binnenmarkt“, kurz eIDAS, die seit 1. Juli 2016 europaweit praktisch umgesetzt wird.“

Sie bietet einen einheitlichen rechtlichen und organisatorischen Rahmen für einen grenzüberschreitenden elektronischen Geschäftsverkehr. Die Hauptziele von eIDAS sind Rechtssicherheit, Vertrauensbildung und neue, vereinfachte Verfahren. Dabei verfolgt die EU-Verordnung einen für Innovationen offenen Ansatz und ist technologieneutral.

Die rechtssichere Online-Unterschrift

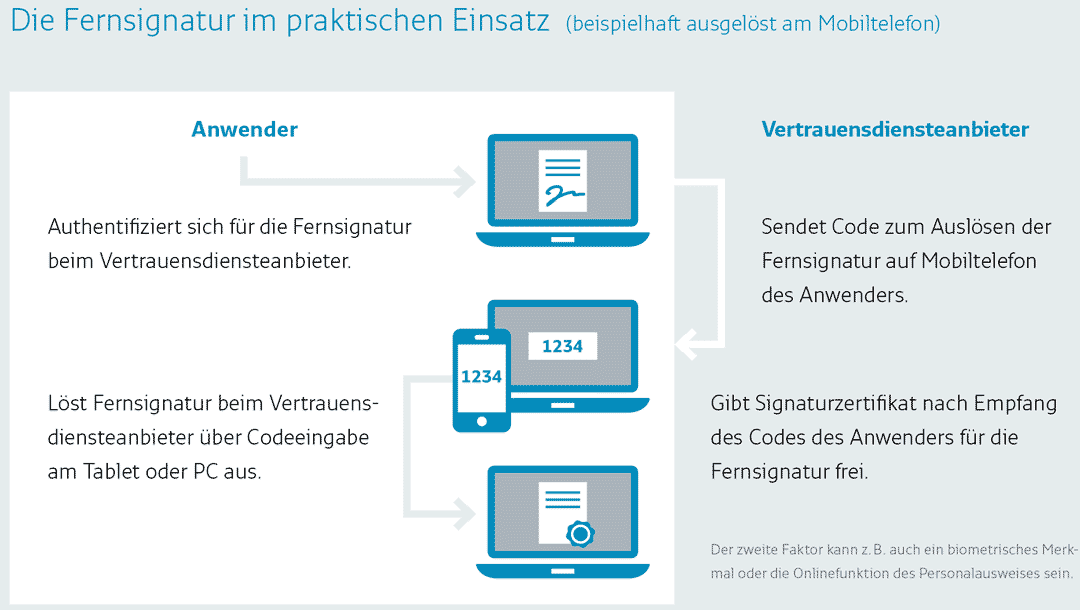

Wichtige Neuerung ist die Einführung einer mobilen Signatur, die ohne Einsatz von Hardware – wie Karte und Lesegerät – funktioniert. Die elektronische Unterschrift lässt sich bei dem neuen Verfahren aus der Ferne auslösen, zum Beispiel auch über mobile Endgeräte – wie Smartphones oder Tablets – und wird deshalb auch als Fernsignatur bezeichnet.

Bundesdruckerei

Die Verwaltung der geheimen Signaturschlüssel erfolgt dabei auf sicheren Servern eines qualifizierten Vertrauensdiensteanbieters (bisher: Trustcenter). Das Auslösen der Fernunterschrift geschieht über eine Zwei-Faktor-Authentifizierung. Die entsprechenden Authentifizierungsmittel befinden sich im alleinigen Besitz des Anwenders. Das können neben der Eingabe von Benutzername und Passwort zum Beispiel biometrische Merkmale oder ein Transaktionscode auf dem Mobiltelefon sein.

Die Webplattform besitze eine frei gestaltbare Schnittstelle, mit der sich sign-me problemlos in die bestehenden Internetangebote und Signaturlösungen der Finanzdienstleister einbinden ließe.

Der Firmenstempel im Internetzeitalter

Die ideale Ergänzung zur digitalen Signatur ist das neue elektronische Siegel. Während elektronische Signaturen an Einzelpersonen gebunden sind und mit ihnen eine Willenserklärung abgegeben wird, dienen elektronische Siegel als Herkunftsnachweis und stellen die Unversehrtheit der digitalen Dokumente sicher. Sie sind immer auf eine Organisation ausgestellt. Banken und Versicherungen, die ein Dokument elektronisch siegeln, identifizieren sich eindeutig als Absender und schützen die Daten gleichzeitig vor unbemerkten Veränderungen.

Kredite online vergeben, Anträge digital unterschreiben

Dank eIDAS wird es möglich, Geschäftsprozesse mit Schriftformerfordernis komplett elektronisch durchzuführen.

Im Bankensektor trifft dies zum Beispiel auf Kredite zu, die sich jetzt durchgängig digital vergeben lassen. Das beginnt mit dem Nachweis der elektronischen Identität, umfasst die digital geleistete Unterschrift und endet bei der gesiegelten Kreditbescheinigung.

Zudem profitieren buchführungspflichtige Kunden in Zukunft von elektronisch zugestellten Kontoauszügen, für deren steuerrechtlich geforderte Unveränderbarkeit elektronische Siegel sorgen.

Die EU-Verordnung macht Versicherungen den Weg für komplett digitalisierte Antrags- und Entscheidungsprozesse frei. Darin eingeschlossen sind beispielsweise alle Anträge, die Gesundheitsfragen enthalten, etwa bei Policen für Lebensversicherungen oder private Krankenversicherungen. Weitere Anwendungsbereiche sind gesetzlich vorgeschriebene Beratungsprotokolle und Schadensmeldungen, die ebenfalls elektronisch unterschrieben werden müssen.

Auf Qualifizierung achten

Es empfiehlt sich, die mobile Signatur und das elektronische Siegel in erster Linie von so genannten qualifizierten Vertrauensdiensteanbietern zu beziehen. Diese erfüllen laut eIDAS die höchsten Sicherheitsanforderungen und strengsten Haftungsregelungen.

Dazu gehören unter anderem die Meldung von Sicherheitsvorfällen innerhalb von 24 Stunden, die Gewährleistung von Datenschutz und Datensicherheit sowie der Einsatz vertrauenswürdiger IT-Systeme und IT-Infrastrukturen.

– „Die eIDAS-Verordnung – Die Basis für ein starkes digitales Europa“

– „5 x 5 – Die 25 wichtigsten Fragen und Antworten rund um eIDAS“

Fazit: eIDAS hat das Potenzial,…..

…. der digitalen Transformation von Banken und Versicherungen einen neuen Schub zu verleihen. Sie etabliert einen einheitlichen, europaweit gültigen Rechtsrahmen für die elektronische Kommunikation und stellt die notwendigen Werkzeuge und Verfahren bereit, mit denen Finanzdienstleister den digitalen Wandel meistern können.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/34767

Schreiben Sie einen Kommentar