Erste Bank und Sparkassen: Österreicher starten Banking als wäre es Google oder Facebook

Die digitale Revolution hat die Banken längst erreicht – in Österreich hat man daraus gelernt und geht mit „George“ einen neuen Weg mit neuen Bezahlfunktionen, Überweisungen über soziale Netzwerke oder Finanzdienstleistungen im App-Format. Der Schlüssel für „George“ sei es, die Dinge einfach zu machenErste Bank, Österreich Erste Bank und Sparkassen wollen das Leben mit intelligenter und mitwachsender Technologie erleichtern und Finanzdienstleistungen einfacher, schneller und unkomplizierter machen. Diese Unkompliziertheit hat nun eine Persönlichkeit und einen Namen bekommen: „George“. Mit George sollen die eigenen Finanzen Spaß machen. Die Vision und Philosophie ist, dass die Grundfunktionen des Online-Banking erhalten bleiben. Dazu kommen zahlreiche Funktionen, die Banking zu einem transparenten und intuitiven Erlebnis machen.

Erste Bank

Vieles wird davon abhängen, ob wir jetzt gestaltender Vorreiter oder überholtes Opfer der Digitalisierung sind“

Peter Bosek, Privatkundenvorstand Erste Bank

George soll nicht etwa ein Online-Banking mit aufpoliertem Interface sein, sondern George verstehe sich als mitdenkendes und ständig wachsendes System, als eine intelligente und flexible Banking-Persönlichkeit, die sich mit individuell kombinierbaren Elementen an ihre Kundinnen und Kunden anpasst. „George ist absolut einzigartig am österreichischen Markt. In Sachen Design und Usability stehen wir damit etablierten Internetriesen in nichts mehr nach“, ist Boris Marte, Leiter des Erste Hub, des Innovationslabors der Erste Bank, überzeugt.

Erste Bank, Österreich

Der Schlüssel heißt „Vereinfachung“

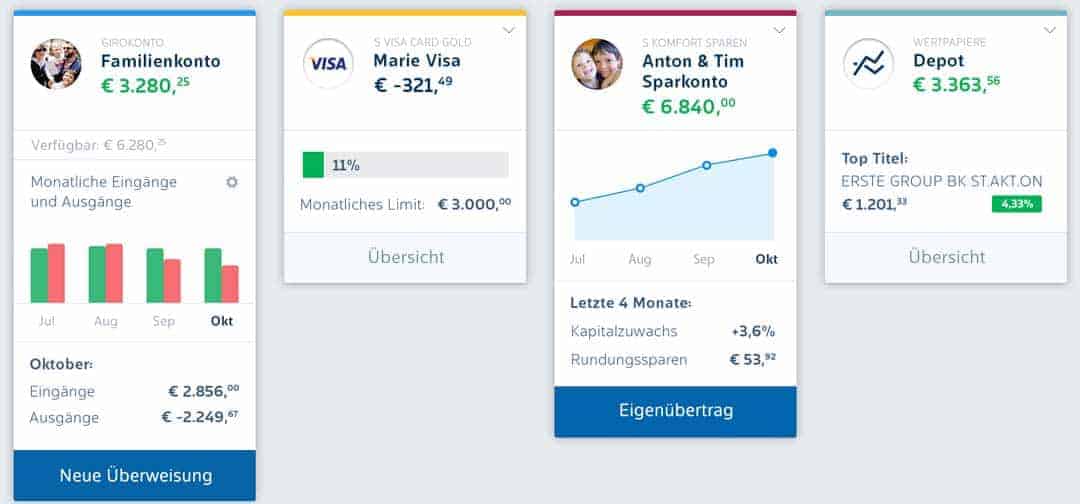

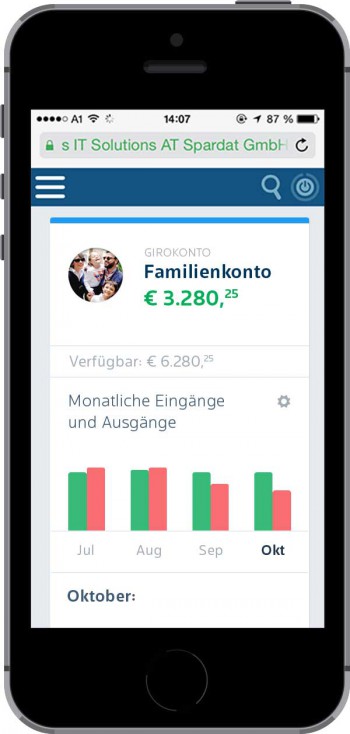

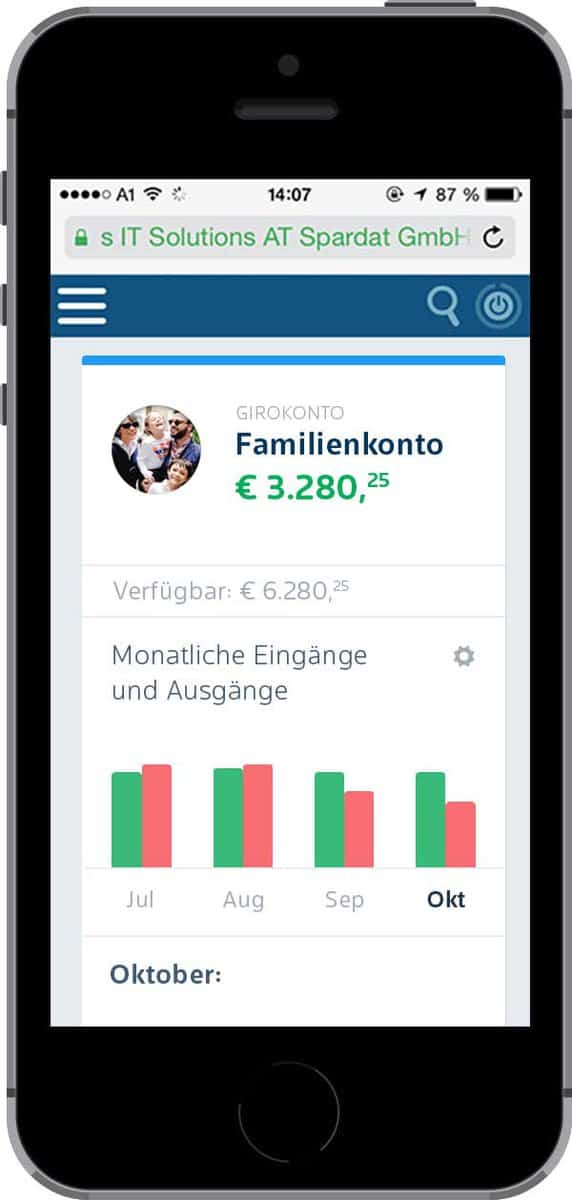

„Georges zentrale Fähigkeit ist es, Daten so aufzubereiten und darzustellen, wie man seine Finanzen nie zuvor gesehen hat“, so die Bank. Übersichtlichkeit, intuitive Menüführung, Reduktion auf das Wichtige, gleichzeitig aber auch individuelle Gestaltungsmöglichkeiten und nicht zuletzt eine neue, ganz persönliche Ansprache stünden dabei im Vordergrund.

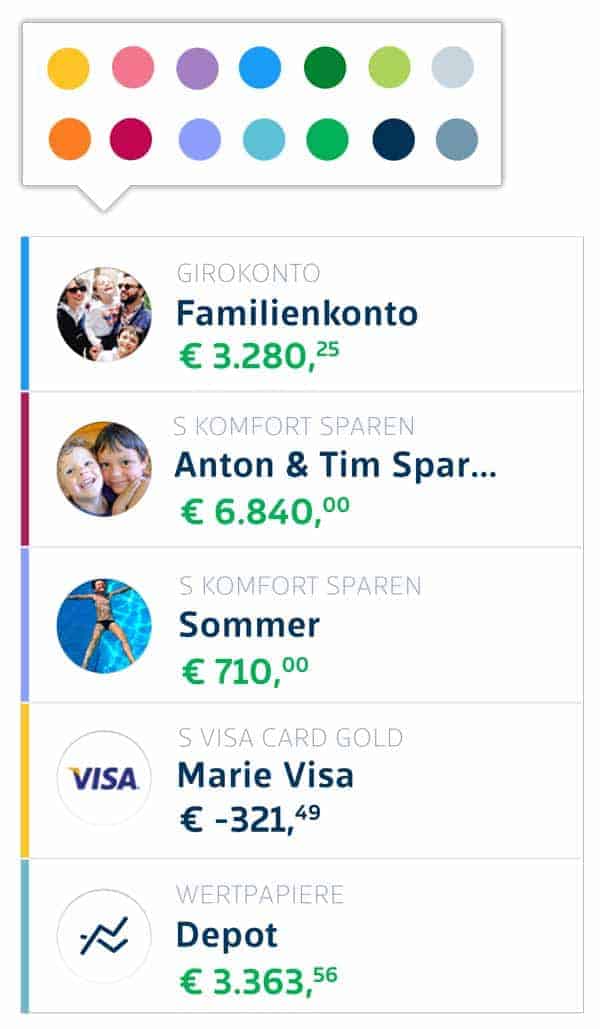

Eine radikal vereinfachte Suche die eher eine „Findfunktion“ ist, versteht sich bei George ebenso von selbst wie die Zuordnung von Wunschfarben, Namen und Gesichtern zu Konten und Produkten. George bereitet damit reinen „Nummernkonten“ ein Ende. Zudem gestalte George Überweisungen intelligent und intuitiv. Damit seien komplizierte Formulare genauso überflüssig, wie das Merken von IBANs – sagt die Erste Bank.

Eigener App-Store für Plug-Ins

Völlig neu bei George: Man kann sich über einen speziellen Plug-in Store das eigene digitale Banking so erweitern, wie man möchte. So kann man beispielsweise die eigenen Kontodaten bei Fremdbanken in George integrieren oder die Suche der eigenen Kontohistorie individuell anpassen. Diese Zusatzangebote werden ständig erweitert, mit teils kostenlosen, teils kostenpflichtigen Erweiterungen für den ganz eigenen George.

Boris Marte, Leiter des Erste Hub (dem Innovationslabors der Erste Bank)Erste BankBei der Entwicklung und der kontinuierlichen Begleitung seines Wachstumsprozesses wurden Kundenwünscheund -erfahrungen miteinbezogen: „George sieht heute so aus, wie er aussieht, weil uns viele Kunden und Mitarbeiter in der Beta-Test-Phase gutes Feedback gegeben haben, das wir auch eingearbeitet haben“, erklärt Boris Marte. Auch das ist neu am österreichischen Markt: Bankkunden gestalten Produkte mit und bringen ihre Erfahrungen und Verhaltensweisen aktiv mit ein.

Der direkte Draht zum persönlichen Bankbetreuer wird durch George auch weiter gestärkt. Über einen speziell gesicherten Kommunikationskanal kann man seinen Betreuer direkt kontaktieren oder gleich selbst einen Beratungstermin buchen. Über einen Support-Chat kann man auch in Echtzeit kurzfristig auftretende Fragen klären. Mit George bedeutet digitales Banking nämlich nicht weniger persönliche Betreuung, sondern mehr. Die Kombination von erleichternder Anwendungstechnologie mit individueller Ansprache und Beratung durch echte Menschen, das ist nur ein entscheidender Vorteil von George. „Das kann kein noch so modernes Bezahlsystem am Handy und das kann auch keine schnelle Start-up App anbieten. Das kann nur George“, erklärt Marte.

Erste Bank

Umfrage diente als Basis der Entwicklung

Mit der digitalen Revolution drängt vor allem bislang branchenfremde Konkurrenz auf den Markt für Finanzdienstleistungen. Neben zahlreichen Fintech-Startups, die bereits vereinzelt Lösungen in Form von Apps oder anderen kleinen Anwendungen anbieten, sind es die im Netz bereits etablierten Großkonzerne, die auch im Bankensektor die Aufbruchsstimmung für sich nutzen wollen. Ob Google, Facebook, Apple oder Amazon – alle basteln an Möglichkeiten, sich in der digitalen Lebenswirklichkeit ihrer User mit smarten Finanzdienstleistungen zu positionieren.

Eine repräsentative Integral-Umfrage im Auftrag von Erste Bank und Sparkassen hat folgendes ergeben. Im direkten Vergleich zwischen dem eigenen Online-Banking und einem der großen Internetkonzerne (Facebook, Google und Amazon) wurde wie folgt gewertet:

74% sind sich sicher, dass ihre eigenen Daten bei der Bank vor dem Zugriff Dritter geschützt sind. Nur 1% glaubt das bei Google. 81% bezeichnen ihre Bank als vertrauenswürdig. 3% sagen das von Facebook. 75% wissen, an wen sie ich bei Fragen und Problemen in ihrer Bank wenden können. Nur 5% wissen das bei Google oder Facebook.

Erste Bank/Integral, Nov. 2014Wenn es aber um den Spaß bei der Nutzung oder um Design und Personalisierung geht, so sind aktuelle Online-Banking Angebote weit abgeschlagen

45% macht die Nutzung von Facebook Spaß. Nur 18% können das von ihrem digitalen Banking behaupten. 4 von 10 halten z.B. das Design von Amazon für top. Gerade einmal jeder Fünfte sagt das beim Online-Banking. 56% wiederum stört unerbetene Werbung bei Google. Nur 6% orten das beim Online-Auftritt ihrer Bank.

Die Bereitschaft, Finanzdienstleistungen bei den Internet-Riesen in Anspruch zu nehmen, ist noch gering. 8 von 10 würden bei Amazon kein Bankprodukt abschließen, 88% würden das auch bei Google nicht tun und sogar 94% können sich das bei Facebook nicht vorstellen. Dennoch: Aufgrund der Marktmacht der digitalen Riesen ist die Wahrscheinlichkeit sehr groß, dass deren Dienste, wenn sie erstmal im Netz etabliert und in bekannte Plattformen geschickt eingebettet sind, auch intensiv genutzt werden.

Wir wollen als Kundenbank aber nicht zum Infrastruktur-Anbieter und Abwickler verkommen, während große Internetfirmen die smarten Plattformen zum Kunden aufbauen. Schließlich geht es um die Aufrechterhaltung des direkten Kundenkontakts – und dafür braucht es jetzt eine digitale Revolution, die wir anführen wollen.“

Peter Bosek, Privatkundenvorstand Erste Bank

George soll die positiven Aspekte beider Welten verbinden: Die Sicherheit und Vertrauenswürdigkeit einer Bank, den Spaß an der Nutzung sowie ansprechendes Design. Dazu kommen jede Menge individueller Personalisierungsmöglichkeiten und technologische Innovationen, die die persönlichen Finanzen nicht nur erleichtern, sondern auch verbessern.

George ist im Internet unter mygeorge.at zu finden.

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/8480

Schreiben Sie einen Kommentar