Erster Praxistest: Das neue P2P-Payment von Paydirekt

Kritchanut/bigstock/Linsenbarth

Seit Donnerstag (6. Juli, wir berichteten) gibt es eine neue Funktion in der Paydirekt-App. Nutzer können sich jetzt direkt Geld von Konto zu Konto senden. Rudolf Linsenbarth hat das neue Feature einem Praxistest unterzogen.

von Rudolf Linsenbarth

Noch ist das P2P-Payment ganz neu – und in der Beta-Phase. Vermutlich deshalb ist die Anzahl der teilnehmenden Banken auch noch recht übersichtlich (wir berichteten). Nun wagen wir einen ersten Test. Gesendet werden sollte das Geld von einem Konto der Deutschen Bank. Die ist bereits mit am Start.

Gut versteckt

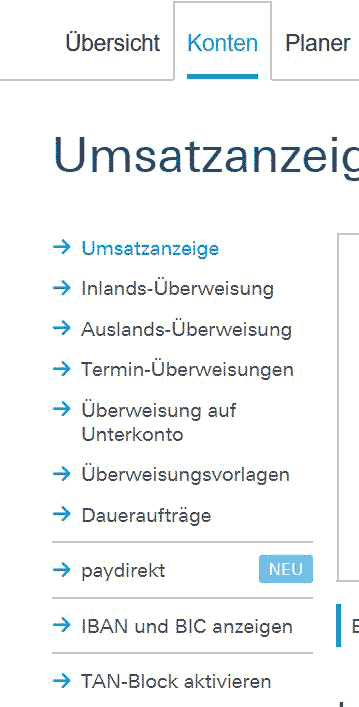

Nach Installation der App muss die entsprechende Bank in der Paydirekt-App aktiviert werden. Nach Auswahl der Deutschen Bank lacht einen das nicht Smartphone-optimierte Online-Banking-Login der Bank an. Nach der Anmeldung wird es auch nicht besser. Wer nicht genau weiß, wo er suchen muss, wird wahrscheinlich nicht fündig. Besser macht man die Anmeldung am PC.

Paydirekt lässt sich am leichtesten über die Bank-Webseite aktivieren.Linsenbarth

Zurück zur App – P2P freischalten

Nach der erfolgreichen Registrierung – zurück in die App. Dort muss man die P2P-Funktion separat freischalten. Das heißt, Handynummer eingeben und anschließend wird eine Bestätigungs-TAN per SMS zugesendet.

Dann kann es endlich losgehen. Aber Achtung: Man kann nur Geld an seine Kontakte senden! Die freie Eingabe einer E-Mail-Adresse ist nicht vorgesehen. Der Maximalbetrag pro Transaktion beträgt 200 €. Über ein zusätzliches Tageslimit machen die ergänzenden Sonderbedingungen keine Angabe. Sehr gut: Ein Mindestlimit gibt es nicht. So haben wir auch nur 1 Cent erfolgreich auf die Reise geschickt.

Um mit Paydirekt Geld zu versenden, ist zwingend die Installation der App notwendig. Nur von dieser lässt sich die Zahlung initiieren. Der Empfänger benötigt die App nur, wenn Paydirekt noch nicht aktiviert ist, oder die E-Mail-Adresse nicht bei Paydirekt hinterlegt ist. Falls der Empfänger auch Paydirekt-Nutzer ist, wird das Geld direkt dem Konto zugewiesen.

P2P geht auch, wenn die Bank nicht mitmacht …

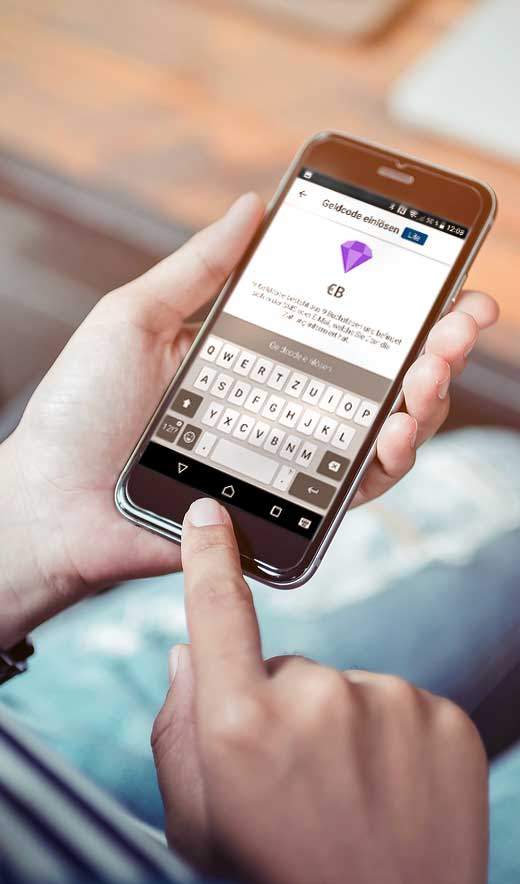

Auch Minibeträge wie nur 1 Cent lassen sich per paydirekt kostenfrei übertragen.Linsenbarth

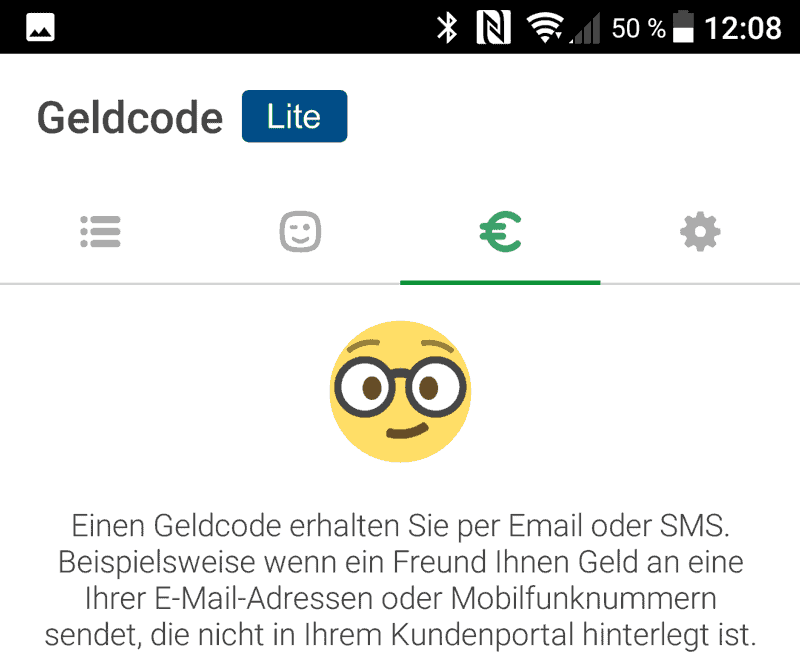

Empfänger, deren Bank bei Paydirekt nicht mitmacht oder die sich für den Dienst nicht registrieren wollen, müssen die Paydirekt-App installieren. Dort gibt es einen Gastzugang. Hier muss man nicht nur Vor- und Nachnamen sowie die IBAN eingeben, sondern danach noch den Geldcode hinzufügen.

Was nicht geht, ist ein ausländisches Konto für den Empfang, auch wenn es aus dem SEPA-Raum kommt.

Das Versenden von Geldbeträgen ist übrigens final. Wie bei einer Überweisung kann man es nicht zurückrufen. Einzige Ausnahme: Ein Nicht-Paydirekt-Nutzer verweigert die Annahme, dann kommt es nach 10 Tagen zurück.

Der Dienst ist sowohl für den Sender als auch für den Empfänger kostenlos.

Fazit – die Erfahrungen aus dem Paydirekt-P2P-Test

Linsenbarth

Die App funktioniert problemlos und tut das, was sie verspricht. Einfach Geld an Leute überweisen, ohne ins Online-Banking zu gehen und vor allem, ohne erst die IBAN des Empfängers anzufordern. Was fehlt, ist die Möglichkeit, einen Betrefftext hinzuzufügen (das sei eine der Funktionen, die im Laufe der Beta-Phase noch kommen sollen).

Die Anforderung von Geldbeträgen ist auch noch nicht möglich.

Paydirekt-P2P ist derzeit nicht bei allen Banken freigeschaltet. Wer sein Konto bei einem der folgenden Institute hat, darf aber mitspielen:

Commerzbank, comdirect, Deutsche Bank, HypoVereinsbank, Oldenburgische Landesbank oder Postbank hat. Von den Genossenschaftsbanken heißt es, diese würden Zug um Zug freigeschaltet.

Rudolf Linsenbarth

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er 11 Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Die Sparkassen als größter Teilnehmer in dem Projekt fehlen. Das ist verständlich; schließlich hat man dort bereits mit großem Werbeaufwand das eigene Produkt „KWITT“ in den Markt gebracht. Nun zwei verschiedene P2P-Produkte mit identischem Umfang zu haben, macht schlicht keinen Sinn.

Offiziell, heißt es, würden die Sparkassen derzeit prüfen, ob sie Kwitt und Paydirekt zueinander kompatibel machen wollen. Die Sprachregelung ist:

Die Sparkassen-Finanzgruppe bietet ihren Kunden bereits seit November 2016 das eigene P2P-Zahlverfahren Kwitt an. Grundsätzlich unterstützen wir allerdings auch andere P2P-Verfahren wie das neue Angebot von paydirekt. Um im Sinne unserer Kunden die Reichweite von Kwitt auszubauen, wird derzeit nach Möglichkeiten gesucht, beide Verfahren miteinander kompatibel zu gestalten.“

… dem werden wir natürlich nachgehen. Weniger verständlich ist aber der Fakt, dass Banken wie ING-DiBa, TARGOBANK, Santander und Co. nicht dabei sind. Diesen Banken wird hier ein einfacher Zugang zu einer P2P-Lösung geboten, bei gleichzeitiger Stärkung der Marke Paydirekt. Da darf die Frage erlaubt sein: Glauben diese Banken nicht an den Nutzen von P2P oder an Paydirekt?

Auf jeden ist Fall ist die Funktion ein gutes Testfeld für das Zukunftsthema Instant Payments!“Rudolf Linsenbarth

Update: Nach erscheinen dieses Artikels erreichte uns die Nachricht, dass die TARGOBANK ihren Kunden die P2P-Funktion noch im 3. Quartal freischaltet. Die ING-DiBa plant selbiges für den Herbst diesen Jahres.

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/53016

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er 11 Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er 11 Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Schreiben Sie einen Kommentar