paydirekt startet P2P-Dienst per Smartphone: schick, kostenfrei, bis 200 Euro – mit oder ohne Sparkassen?

paydirekt

Mitte April hatte paydirekt vom Kartellamt grünes Licht für sein P2P-Payment bekommen (wir berichteten) – und damals bereits über das Amt den Start für Sommer angekündigt (siehe Interview). Heute startet das Gemeinschaftsunternehmen der deutschen Banken nun die Bezahlfunktion unter Freunden (P2P-Payment) und geht damit in Konkurrenz zu Kwitt, TIPS & Co.

Heute startet paydirekt also seinen P2P-Dienst, um Geldbeträge bis 200 Euro über die paydirekt-App von Smartphone zu Smartphone zu senden.

Die Funktion wird zunächst für die Kunden der Commerzbank, comdirect, Deutsche Bank, Hypovereinsbank, der Oldenburgischen Landesbank und der Postbank sowie schrittweise für die Kunden der genossenschaftlichen Finanzgruppe freigeschaltet. Die Sparkassen – die derzeit mit viel Marketinggeld Kwitt anschieben – sind zum Start der Beta-Phase noch nicht dabei, würden aber teilnehmen (sagt paydirekt). Dies bestätigte auch der DSGV, der „perspektivisch“ die Teilnahme der Sparkassen anstrebt.

paydirekt

Wir haben paydirekt von Beginn an so konzipiert, dass unsere Kunden in verschiedenen Alltagssituationen mit paydirekt bezahlen können. Mit der neuen Handy-zu-Handy-Zahlfunktion gehen wir den nächsten Schritt im Ausbau von paydirekt, damit mobiles Bezahlen so praktisch und bequem wird, wie das Smartphone. Und das, ohne auf die Sicherheit der deutschen Banken zu verzichten.“

Niklas Bartelt, Geschäftsführer paydirekt

paydirekt

Um die Erfahrungen der Nutzer in die Weiterentwicklung einfließen zu lassen, startet die Funktion zunächst in eine Beta-Phase. Hintergrund sei, dass P2P-Zahlungen (die im Grunde nur unkomplizierte Überweisungen von Girokonto zu Girokonto sind) in Deutschland noch am Anfang stünden und paydirekt zunächst lernen wolle, worauf es den Kunden ankommt.

Außerdem sollen die Funktionen in der Beta-Phase laufend erweitert sowie zusätzliche Angebote und weitere Banken und Sparkassen freigeschaltet werden. Unter Funktionserweiterungen versteht paydirekt in dieser Phase vor allem sogenannte ‚Convenience-Features‘, wie die Möglichkeit, einen schriftlichen Verwendungszweck anzugeben.

Geld wie gehabt statt Kontonummer per E-Mail-Adresse oder Mobilfunknummer verschicken

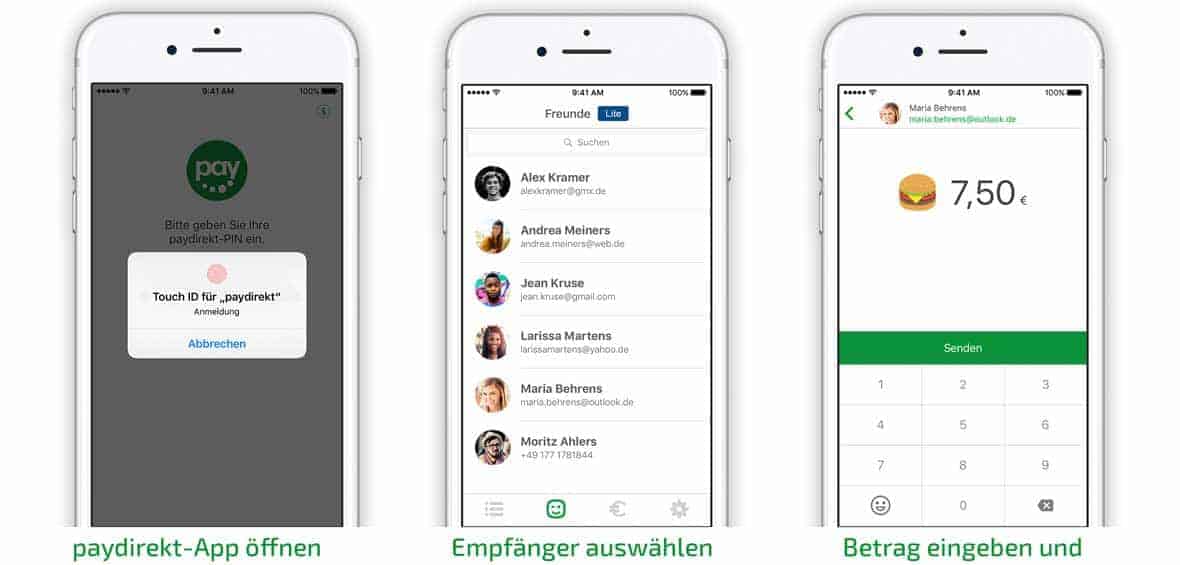

Um Geld zu senden, öffnet der Nutzer die App, wählt die E-Mail-Adresse oder Mobilfunknummer des Empfängers aus, gibt den Betrag ein und bestätigt die Zahlung mit „senden“. Eine Eingabe von IBAN oder TAN ist nicht erforderlich. Ist der Empfänger mit diesen Kontaktdaten bereits bei paydirekt registriert, erhält er das Geld direkt auf sein Girokonto. Sowohl die Einrichtung als auch die Transaktionen sind (von Seiten der paydirekt) kostenlos.

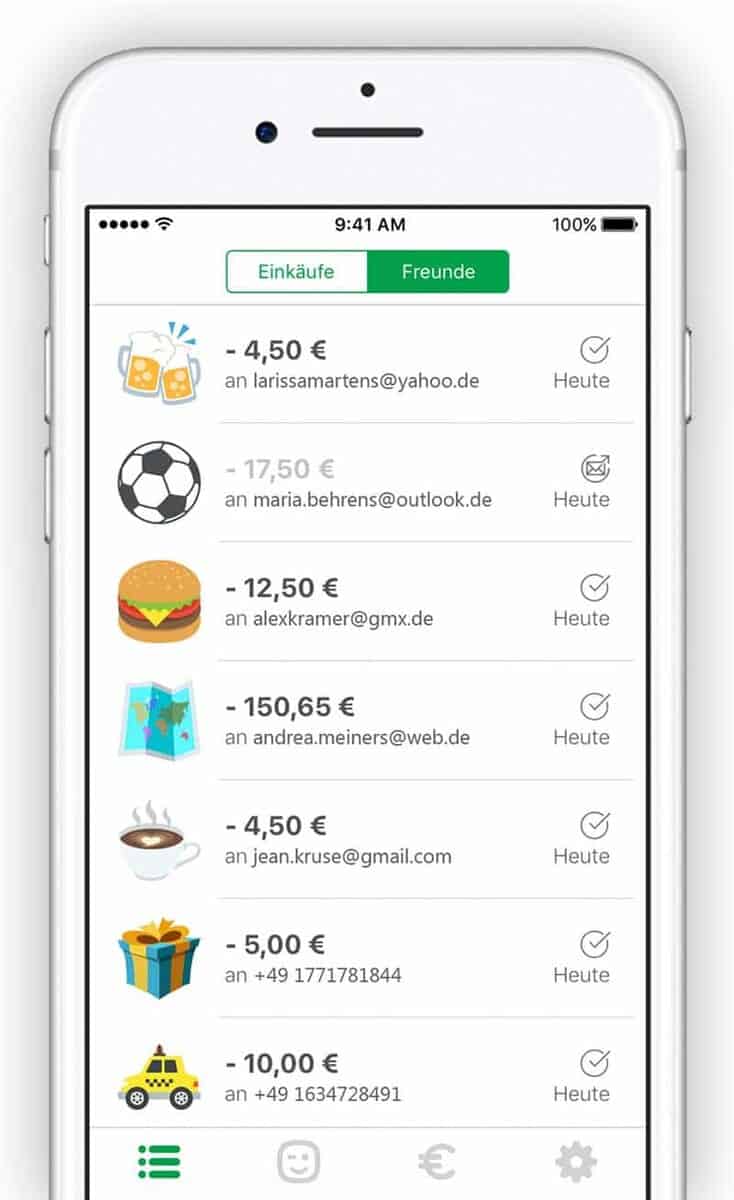

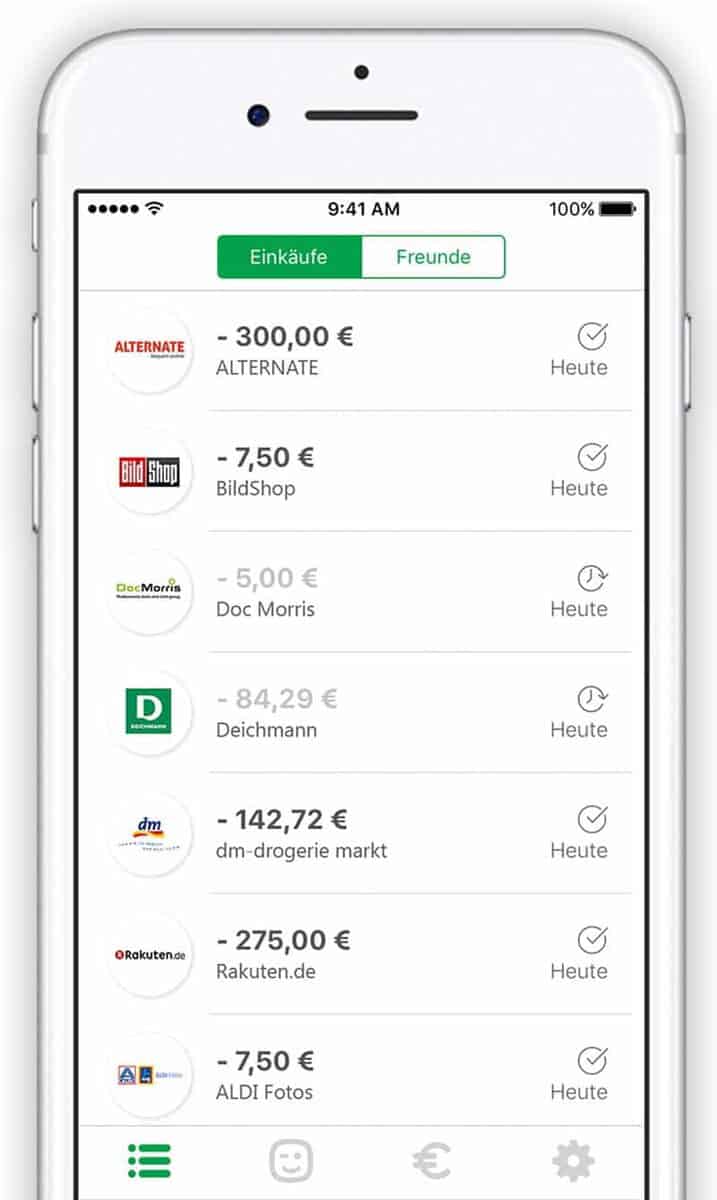

Der Vorteil sei, dass die Kontodaten nicht an den Empfänger übermittelt werden, sondern im geschützten Bereich des Online-Banking bleiben. In der paydirekt-App erhält der Absender einen Überblick sowohl über alle Zahlungen an Freunde, als auch über die Online-Einkäufe, die er mit paydirekt getätigt hat.

paydirekt

Geld empfangen kann jede Privatperson mit einem Girokonto – auch wenn der Empfänger nicht bei paydirekt registriert ist. Der Empfänger erhält dann (wie bei KWITT) eine E-Mail- oder SMS-Benachrichtigung über die Zahlung, die er in der paydirekt-App annehmen kann. Erst dann wird das Geld beim Sender abgebucht. Nutzen kann man die neue Geld senden-Funktion mit einem Smartphone ab iOS 9.0 oder Android.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/52930

Schreiben Sie einen Kommentar