Europas Neobanken wenden sich Anlageprodukten zu

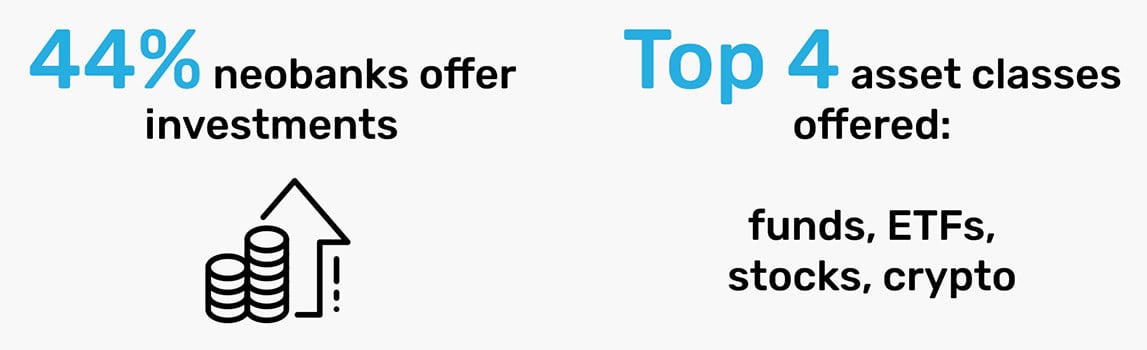

Während das Geschäftsmodell von Neobanken zunächst auf einfache Basisprodukte beschränkt war, wird das Angebot nun zunehmend um Anlageprodukte bereichert. Bereits 44 Prozent haben sich dem Trend angeschlossen, Tendenz weiter steigend. Bemerkenswert sind auch die Partnerschaften, die hinter dieser Entwicklung stehen.

Bricknode

Giro- und Sparkonten, Kredite und Überweisungen – ein einfaches, überschaubares und leicht zu implementierendes Portfolio ist für Neobanken die Regel. Mit einer kundenfreundlichen digitalen Umsetzung dieser Grundausstattung ist einigen von ihnen bereits ein nennenswertes Wachstum gelungen. Doch nun wenden sie sich immer häufiger margenstärkeren Services zu – zum Beispiel bietet der Personal Finance Marketplace von Starling Kunden Zugang zu Versicherungen, Hypotheken und Investitionen.

Investmentmarkt im Umbruch

Ausgehend von der Senkung bzw. Abschaffung von Handelsgebühren sei der Aktienmarkt für Privatanleger viel zugänglicher geworden, stellt Bricknode, Anbieter von SaaS-basierter Finanzsoftware, mit Verweis auf Trading-Apps wie Robinhood und Freetrade fest. Insgesamt sei der Markt für Investments im Umbruch. Der Anteil des Massensegment – mit Anlagen unterhalb von 100.000 US-Dollar – ist laut einer Umfrage von Broadridge von 30 Prozent im Jahr 2017 bis 2020 auf 38 Prozent gewachsen. Millennials haben in dieser Zeit von 9 Prozent auf 14 Prozent zugelegt, zusammen mit Generation X machen sie 40 Prozent dieses Marktes aus.

Dies schlägt auch auf die Geschäftsmodelle der Neobanken durch. Inzwischen bieten 44 Prozent von ihnen Investment-Produkte an, knapp die Hälfte davon allerdings erst eine einzige Anlageklasse. 54 Prozent decken mindestens zwei unterschiedliche Produktbereiche ab.

Bricknode

Ein Viertel dieser Institute setzt auf den besonderen Wachstumsbereich der nachhaltigen Investments. Beispiele sind die niederländische Neobank Bunq, die im Februar ein ESG-Produkt auf den Markt gebracht, sowie die in Deutschland ansässige Tomorrow, die diesem Beispiel in Kürze folgen wird. Auch die in Großbritannien ansässige Neobank Monzo soll für einen entsprechenden Markteintritt derzeit Personal rekrutieren.

Neobanken verfolgen unterschiedliche Strategien

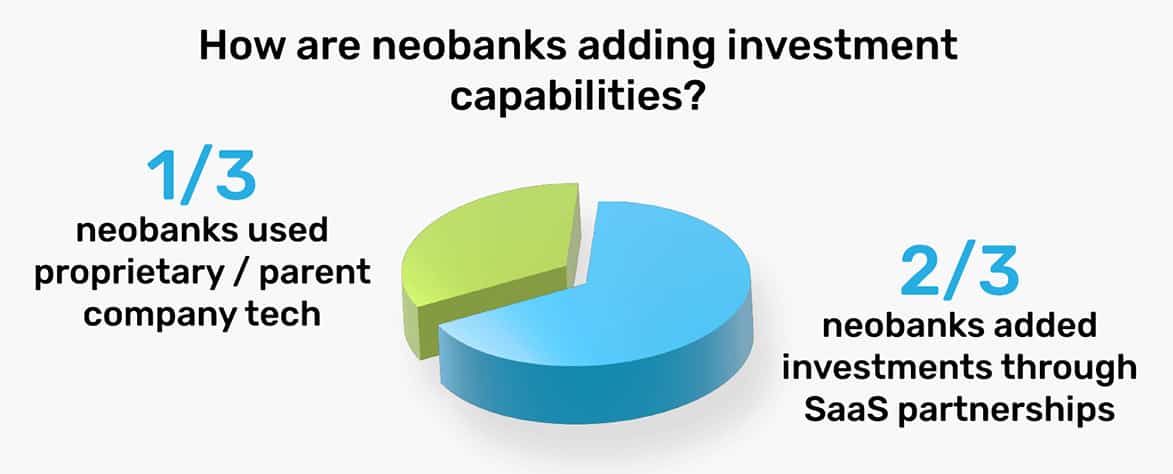

Unter den Neobanken, die bereits Anlageprodukte anbieten, lassen sich unterschiedliche Geschäftsmodelle ausmachen. Etwa zwei Drittel der Institute setzen auf Investment- und SaaS-Lösungen wie Bricknode Broker (Website) und nutzen deren Infrastruktur. So können sie von einer kurzen Time-to-Market und geringen Kosten profitieren.

Rund ein Drittel der Neobanken mit Investment-Produkten nutzt dagegen entweder proprietäre Technologien oder setzt auf Technologien von Mutterunternehmen. Bemerkenswerterweise befinden sich die meisten davon im Besitz großer etablierter Banken, stellt Bricknode fest.

Die wachsende Beliebtheit von Investitionen wird durch die Finanztechnologie mit neuen mobilen Handelsanwendungen und benutzerfreundlichen Produkten vorangetrieben. Unsere Untersuchung zeigt, dass Neobanken schnell von diesem Trend profitieren, indem sie mit Unternehmen zusammenarbeiten, die vorgefertigte SaaS-Investitionstechnologie und -infrastruktur anbieten.“

Erik Hagelin, Co-CEO von Bricknode

Einführung vor hohen Hürden

Bricknode sieht auf der einen Seite ein günstiges Marktumfeld für den Eintritt in den Investment-Markt. Auf der anderen Seite gelte es jedoch auch, einige Herausforderungen zu meistern. Der Software-Anbieter nennt vor allem:

Time-to-Market: Der Zeitrahmen beträgt typischerweise mehrere Jahre. Die für die Verwaltung von Investments erforderliche Software und Infrastruktur ist komplex, und Neobanken verfügen selten über das interne Know-how, um sie zu erstellen, geschweige denn sicherzustellen, dass sie die regulatorischen Anforderungen erfüllen.

Lizenzierung: Aufgrund des anspruchsvollen Antragsverfahrens, des Zeitplans und der Gebühren bemühen sich nur wenige Neobanken um eine Lizenz der Finanzaufsicht, um Anlageprodukte anbieten zu dürfen.

Weitere aufsichtsrechtliche Anforderungen: Um sicherzustellen, dass ein FinTech bei Vorschriften wie der Richtlinie über Märkte für Finanzinstrumente (MiFID) auf der richtigen Seite bleibt, sind erhebliche Ressourcen erforderlich. Andernfalls drohen schwere Strafen. Zu nennen ist hier beispielsweise der Fall von Robinhood. Die US-Finanzaufsichtsbehörde FINRA verhängte im Juni 2021 eine Geldstrafe von 70 Millionen US-Dollar gegen die Trading-Plattform wegen technischer Ausfälle und Irreführung der Kunden, als die Marktvolatilität zu Beginn der Pandemie anstieg.

Im Prinzip stehen den Neobanken drei Optionen offen, in den Markt einzutreten. Der Aufbau einer eigenen Lösung bietet zwar eine größere Kontrolle über Design und Implementierung. Erkauft wird dies aber mit einer längeren Markteinführungszeit und einem erheblichen Ressourceneinsatz. Die Partnerschaft mit einem externen Investmentanbieter stellt einen schnelleren Weg zum Markt dar. Darunter leidet die Flexibilität, da Neobanken an das Produkt, die Marke und die Umsatzbeteiligung oder die Handelsvereinbarung des Partners gebunden sind.

Der Kauf einer dedizierten SaaS-Lösung bietet laut Bricknode das Beste aus beiden Welten – einen schnellen Marktzugang und vollständige Flexibilität beim Design. Auf diese Weise können Neobanken ein breites Investitionsangebot anbieten und jederzeit erweitern oder ändern. Darüber hinaus müssen in einem solchen Modell die Einnahmen nicht mit einem Partner geteilt werden.

Zum Studiendesign

Die Studie wurde von Bricknode im März 2022 durchgeführt. Ausgangspunkt waren 81 Neobanken mit Hauptsitz in Europa, die in der NeoBanks.app-Liste geführt wurden, sowie fünf weiteren Unternehmen, Bricknode bekannt sind. Bereinigt um Institute, die noch vor dem Launch stehen sowie solche, die ihren Fokus auf Angebote für Kinder und Teenager legen, blieben 55 Neobanken übrig. Die Daten über deren Anlageprodukte einschließlich der Anlageklassen wurden von den eigenen Websites oder Apps der Neobanken bezogen. Daten zu Investment-/SaaS-Partnerschaften stammen von den Websites und aus Pressemitteilungen der Neobanken. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/137375

Schreiben Sie einen Kommentar