Factbook „Digital Wealth Management“: Digitalisierung revolutioniert die Vermögensberatung – 70 Modelle

TME/die bank

Stehen wir im Private Banking vor einer Zeitenwende? Zwar werde die persönliche Beratung unverzichtbar bleiben, so Stephan Paxmann (TME Institut) „…. aber sie wird durch digitale Unterstützung bald ein Vielfaches für neue Kundengruppen leisten können.“ FinTechs und Non-Bank-Start-ups liefern dazu zahlreiche innovative Geschäftsideen. Über 70 davon haben Paxmann und sein Co-Autor Stefan Roßbach im gerade erschienenen Factbook „Digital Wealth Management“ vorgestellt. Auf über 100 Seiten gibt dieses erstmals einen Überblick über den sich dynamisch entwickelnden Markt.

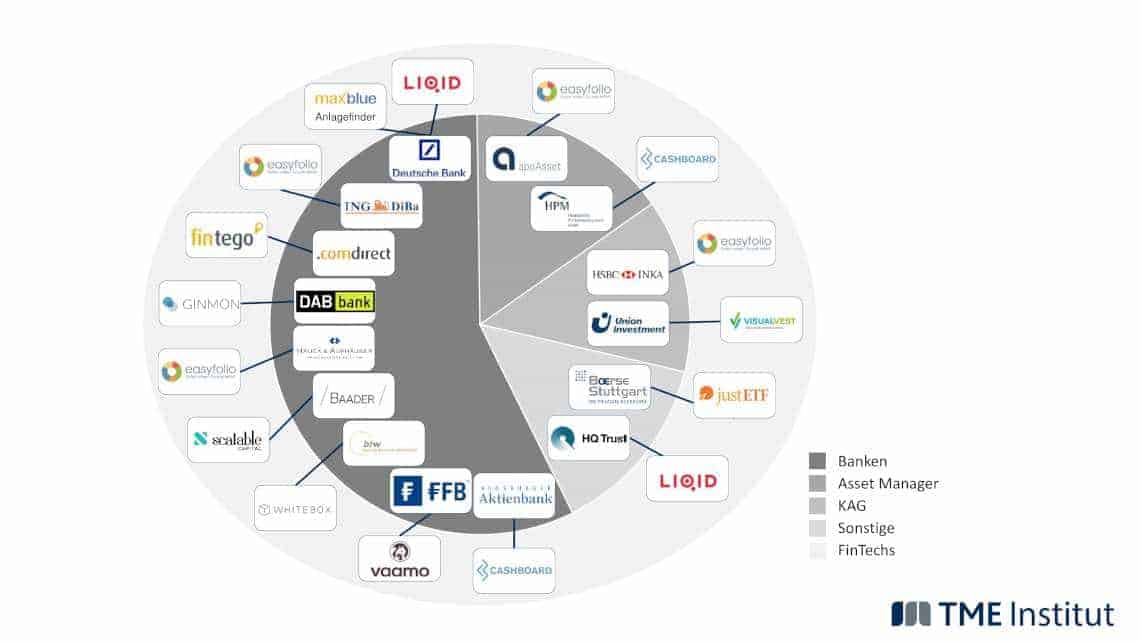

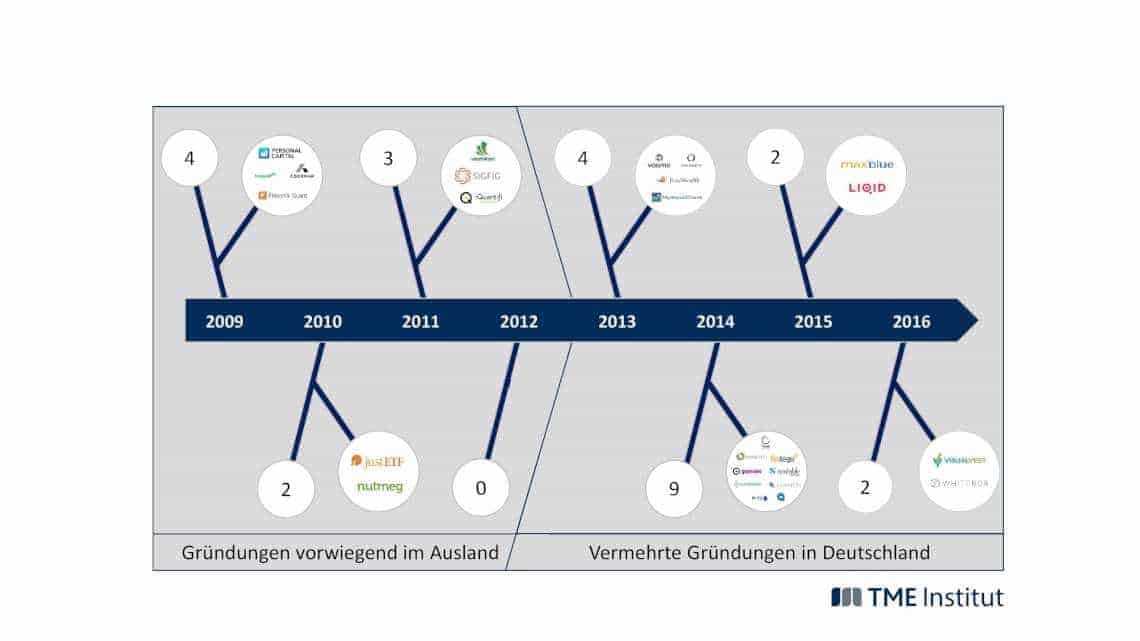

Seit 2014 wächst die Zahl der Neugründungen im Bereich Digital Wealth Management auch in Deutschland stark, während es zuvor vor allem im Ausland Newcomer gab. „Wir haben nach einer Analyse von mehr als 140 Geschäftsmodellen die über 70 besonders relevanten ausgewählt“, sagt Paxmann. Dabei ging es um den Mehrwert für den Kunden, den Innovationscharakter der Lösungen und die Bedeutung für den Markt.

TME/die bank

„Aus Kundensicht stehen mehr Convenience und Transparenz im Vordergrund“, erläutert Roßbach. Dazu zählt, dass Kunden bestimmte Anlageprodukte leichter recherchieren und von Vorschlägen erfolgreicher Investoren profitieren können. Zudem wird eine geringere Eingangsschwelle zur Nutzung von Private-Banking-Angeboten erreicht. Im Fokus der Banken stehen daher laut Factbook die Verringerung von Kosten und mehr Effizienz in der Beratung, vor allem aber die erfolgreichere Ansprache der Klientel mit nicht ganz so großer Liquidität. Auf den Punkt gebracht: Die Beratung soll schneller, günstiger und kundenorientierter werden sowie mit weniger Aufwand für die Banken verbunden sein.

TME/die bank

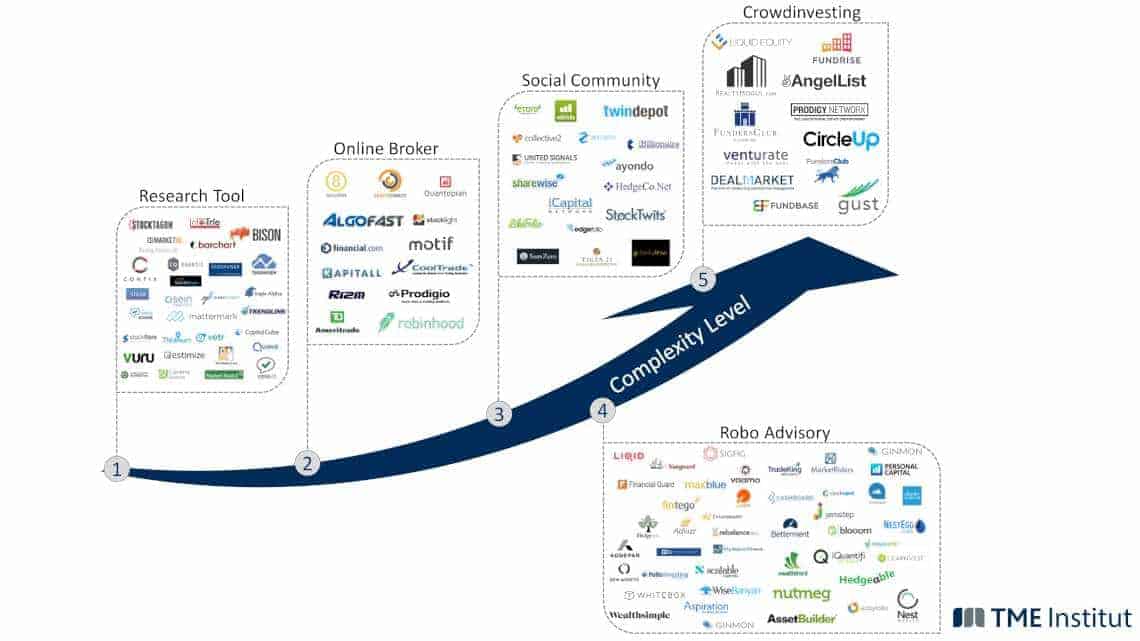

Die beschriebenen Geschäftsmodelle spiegeln die wichtigsten Geschäftsfelder des Digital Wealth Managements wider: Research Tools, Online Brokerage, Social Communities, Robo Advisory, Crowdinvesting. In all diesen Sektoren entstehe den etablierten Banken derzeit starke Konkurrenz, wobei der Trend immer mehr in Richtung Kooperation der etablierten Geldinstitute mit Newcomern gehe, so Stefan Roßbach vom TME Institut. Banken, die auf digitale Modelle anspringen, können so mit weniger Manpower qualitativ hochwertig beraten.

Die Zukunft: Der Kunde bedient sich selbst – nach Regulatorik & Compliance

Als weitere Motivation für die Zusammenarbeit identifiziert das Factbook die immer komplexere Regulatorik. Wird die Beratung des Kunden mit Algorithmen kombiniert, vereinfacht sich häufig der Umgang mit den gesetzlichen Vorschriften – etwa, wenn letztlich nach dem Prinzip „Execution only“ der Kunde selbst Aktien oder Fonds kauft. Somit ist die Digitalisierung für die Bank nicht nur wegen der Chance auf höheren Ertrag, sondern auch unter Compliance-Gesichtspunkten attraktiv: Erfolg werden laut Roßbach jedoch nur Modelle haben, bei denen auch die Performance stimmt.

TME

Vereinfachung für den Anbieter und den Kunden ist ein erster Einstieg in das Thema, aber es reicht natürlich nicht aus. Ausschlaggebend ist am Ende, wie im traditionellen Private Banking auch, ob sich Vermögen mit den neuen Plattformen und Apps wirklich renditestark anlegen lässt.“

Stefan Roßbach, TME InstitutBesonders spannend sind nach Einschätzung von Paxmann und Roßbach etwa die neuen Aktivitäten von Anbietern wie Whitebox, Quirion, Liqid oder Investify. Whitebox geht unter anderem stärker auf das Warum eines Investments ein, während andere FinTechs und die meisten Banken das Was, also den reinen Produktvertrieb, fokussieren. Zum Konzept von Whitebox gehört es, gemeinsam mit dem Kunden dessen Sparziele zu analysieren.

TME/die bank

Abhängig vom Ergebnis erfolgt die Investition mit Differenzierung bei Priorität, Laufzeit und Risikobereitschaft. Hinter dem automatisierten Portfoliomanagement Quirion steht die Quirin Bank. Der Kunde profitiert von der breiten Streuung in kostengünstige ETFs, also Fonds, die einen Index abbilden. Das FinTech Liqid zeigt, dass Robo Advisory tatsächlich im Wealth Management angekommen ist. Neben passiven Fonds werden für eine Mindestanlagesumme von 100.000 € auch andere Asset-Klassen wie Rohstoffe berücksichtigt und Liqid differenziert besonders detailliert bei Risikoklassen und Strategien. Investify stellt das Anlageerlebnis des Kunden in den Mittelpunkt – und das auf transparentere Art als etablierte Anbieter. Zu den Basisinvestments kommen spannende Themen wie Wasser, erneuerbare Energien oder generell Nachhaltigkeit ins Kundenportfolio.

Strategien: Unbundling und Rebundling

Das Entstehen von neuen digitalen Geschäftsmodellen im Wealth Management wird zum einen durch das sogenannte Unbundling stark gefördert. Darunter versteht man die Auskopplung bestimmter Teile der Wertschöpfungskette bei Bankdienstleistungen, auf die sich die FinTechs spezialisieren. In der Regel betreiben sie dann ihr Geschäft ohne Banklizenz, wodurch sie die mit hohen Anforderungen verbundene Bankenregulierung umgehen. Doch es gibt, wie das Factbook darlegt, auch den gegenläufigen Trend, das Rebundling. So kommen nun Angebote auf den Markt, bei denen sich die Start-ups auf ihre Kern-Expertise konzentrieren und Angebote mit Kooperationspartnern zusammenzuführen, statt nach Nischen in Bereichen zu fahnden, für die sie nicht wirklich qualifiziert sind.

TME/die bank

Im Factbook Digital Wealth Management werden Beispiele für beide Strategien – Unbundling und Rebundling – vorgestellt. Gemeinsam sei den meisten, dass sie keineswegs die Frage Mensch oder Maschine zugunsten der Maschine beantworten, meint Autor Stephan Paxmann. „Der Kombination gehört die Zukunft. Wir werden den digital versierten Berater sehen, der auf das persönliche Vertrauensverhältnis zum Kunden setzt, aber gleichzeitig die digitalen Tools arbeiten lässt, wo diese definitiv besser sind: beim Aggregieren, Verknüpfen und Auswerten von Daten.“ Finanzdienstleistern wie Banken soll das Factbook mit seinen Best-Practice-Beispielen zeigen, wie stark sich die Vermögensberatung wandeln wird – und sie damit dazu anregen, sich rechtzeitig an die Transformation anzupassen.

TME Institut

Das kann mit neuen, eigenen Konzepten geschehen oder aber auch dadurch, dass man sich FinTechs ins Boot holt. In jedem Falle bietet die sinnvoll eingesetzte Digitalisierung einen Mehrwert für alle Beteiligten im Private Banking.“

Stephan Paxmann, TME Institut

Das Buch kostet 39 € und ist hier beim Bank Verlag erhältlich. Das Buch kann auch über die TME Institut App für 39 € heruntergeladen werden.

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/36703

Schreiben Sie einen Kommentar