ibi Research: Die Banking-Trends 2021 zeigen Handlungsbedarf der etablierten Banken auf

Wo muss die IT-Infrastruktur nachgerüstet werden, wer profitiert am meisten von der Digitalisierung, und welche Trends ziehen die meisten Investitionen auf sich? Der aktuelle ibi Research Report gibt dazu ebenso Antworten wie zu der Frage, wo sich neue Player als Wettbewerber zu etablierten Banken und Finanzdienstleistern etablieren.

Welche Trends bestimmen die Banking-Branche in den kommenden zwei bis drei Jahren? Der ibi-Report liefert Antworten. ibis Research / Nataliya Vaitkevich, Pexels.com

Mit zunehmender Digitalisierung in fast allen Lebensbereichen ändern sich auch die Gestaltungsmöglichkeiten im Banking, sowohl im Privat- als auch im Firmenkundenbereich. ibi research erfasst mit dem Research Report „Banking-Trends 2021“ ein Stimmungsbild der Branche, das auf die wesentlichen Trends der nächsten zwei bis drei Jahre in der Finanzdienstleistung abzielt.

Kern der Befragung bilden Untersuchungshypothesen und Szenarien, die insbesondere auf die zukünftige Situation im Privat- und Firmenkundengeschäft in den genannten Bereichen fokussieren. Angereichert werden diese jeweils um die Beurteilung der Marktpotenziale sowie um die Einschätzung der Bedarfe für die jeweiligen Marktteilnehmer. Ein breites Themenspektrum zeigt die Vielzahl der Herausforderungen.

Open Banking hat nach Ansicht der Befragten vor allem Bedeutung in produktspezifischen Themen und für den Erhalt der Wettbewerbsfähigkeit von Banken. Letzteres ist für fünf von sechs Befragten in erster Linie abhängig von der Qualität der API-Portale für externe Entwickler. Weitgehend einig waren sich die Experten, dass nach den PSD2-Initiativen bald weitere Trends folgen werden, die auf andere Themenfelder des Bankings abzielen, beispielsweise das Wertpapiergeschäft.

Im Bereich des Beyond Bankings wird die Bedeutung noch ansteigen. Gerade bei den etablierten Banken sowie bei den banknahen IT-Dienstleistern gibt es noch nicht erschlossenes Potenzial, der größte Bedarf an Open Banking-Lösungen wird hingegen bei FinTechs und BigTechs vermutet.

Business Process Outsouring (BPO)

Die Auslagerung von komplexen und wissensintensiven Aktivitäten wird nach Einschätzung der Experten intensiviert, Umfang und Tempo sehen sie aber auch kritisch.

Das Marktpotenzial im Bereich BPO wird insbesondere bei FinTechs steigen, bei etablierten Kreditinstituten herrscht unter den Experten hingegen ein geteiltes Meinungsbild. Jeweils 27 Prozent erwarten einen Anstieg oder Stagnation, 33 Prozent prognostizieren dagegen einen Rückgang.

Der etwas höhere Bedarf an BPO-Services wird insgesamt vor allem bei etablierten Instituten gesehen (zwischen 33 und 42 Prozent), deutlich geringer fällt dagegen die Einschätzung für FinTechs und Direktbanken (je 19 Prozent) sowie BigTechs (15 Prozent) aus.

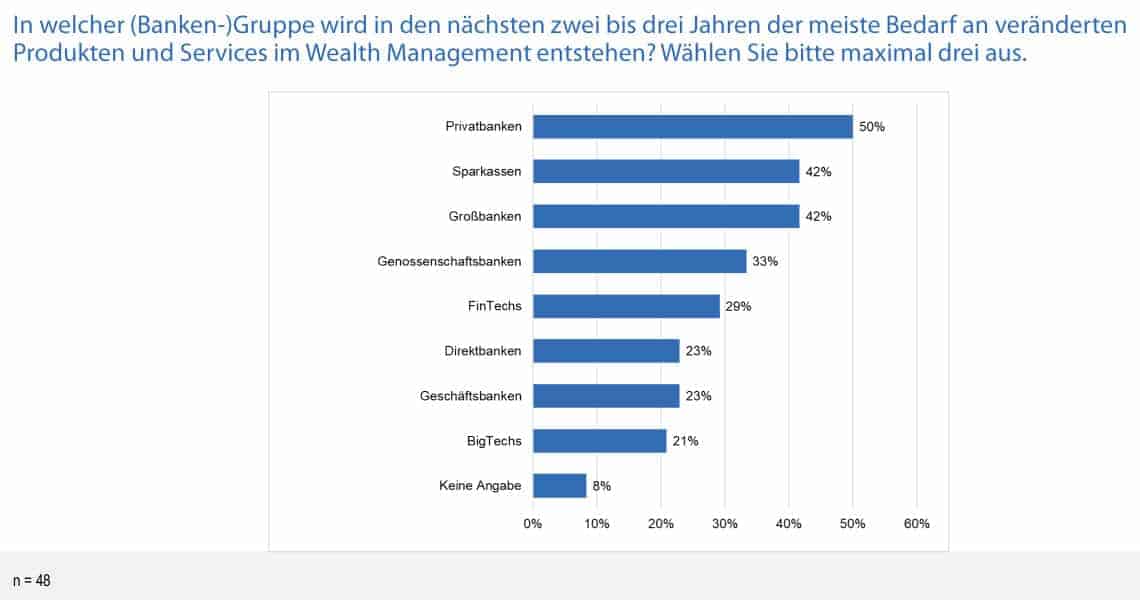

Wealth Management

Nach Überzeugung von 80 Prozent der Befragten liegt die Zukunft des Bankings insgesamt wie die des Wealth Managements nicht in der reinen Digitalisierung, sondern in hybriden Ansätzen. 84 Prozent sehen in der Anlageberatung einen Investitionsschwerpunkt bei der Anpassung an ökologische Veränderungen. Weitere Trends sind Hyperpersonalisierung (77 Prozent) und Conversational Banking (63 Prozent).

Fintechs wird im Bereich des Health Management ein überraschend hoher Veränderungsbedarf zugesprochen. ibi Research

Das Marktpotenzial im Wealth Management wird mit deutlichem Abstand vor allem für FinTechs (69 Prozent) als steigend angesehen, für die anderen Marktteilnehmer ergaben sich Werte zwischen 31 und 46 Prozent.

Vor allem im Bereich von Privatbanken (50 Prozent) sowie Sparkassen und Großbanken (je 42 Prozent) entsteht Änderungsbedarf bei Produkten und Services im Wealth Management. Den geringsten Änderungsbedarf sehen die Experten bei BigTechs (21 Prozent), Geschäftsbanken und Direktbanken (je 23 Prozent). Auffällig ist, dass FinTechs mit 29 Prozent im Mittelfeld angesiedelt sind.

Digital Banking

Vollständige Prozess-Digitalisierung (94 Prozent) und das Angebot von Selbstberatungstools ( 90 Prozent) sind zukünftige Fokusthemen im Digital Banking. Das Potenzial der Kundeninteraktion über soziale Kanäle bzw. Plattformen wird mit 33 Prozent am geringsten eingeschätzt.

Marktpotenziale im Digital Banking ergeben sich vor allem sowohl für unabhängige (79 Prozent) als auch für banknahe IT-Dienstleister (77 Prozent). Erst mit Abstand folgen FinTechs (56 Prozent), BigTechs (54 Prozent) und etablierte Banken (50 Prozent).

Den größten Nachholbedarf für veränderte Produkte und Services im Digital Banking sehen die Befragten bei Sparkassen (48 Prozent) und genossenschaftlichen Instituten (46 Prozent).

Legacy Modernisierung

Deutlich wird die Modularisierung der Kernbankensysteme bejaht, sowohl in der Bank selbst als auch in Bezug zu Ökosystemen. Für 79 Prozent werden Banken ohne modulare IT-Architektur keine Rolle in Ökosystemen spielen.

Marktpotenziale im Bereich Legacy Modernisierung werden an erster Stelle für unabhängige (63 Prozent) als auch für banknahe IT-Dienstleister (56 Prozent) gesehen. Etablierte Banken, FinTechs und BigTechs liegen jeweils gleichauf bei 44 Prozent.

Insbesondere bei Großbanken (52 Prozent) und Sparkassen (46 Prozent) wird der meiste Bedarf im Bereich der Legacy-Modernisierung gesehen. Deutlich absetzen können sich hier Direktbanken, auf die nur 10 Prozent der Nennungen entfielen.

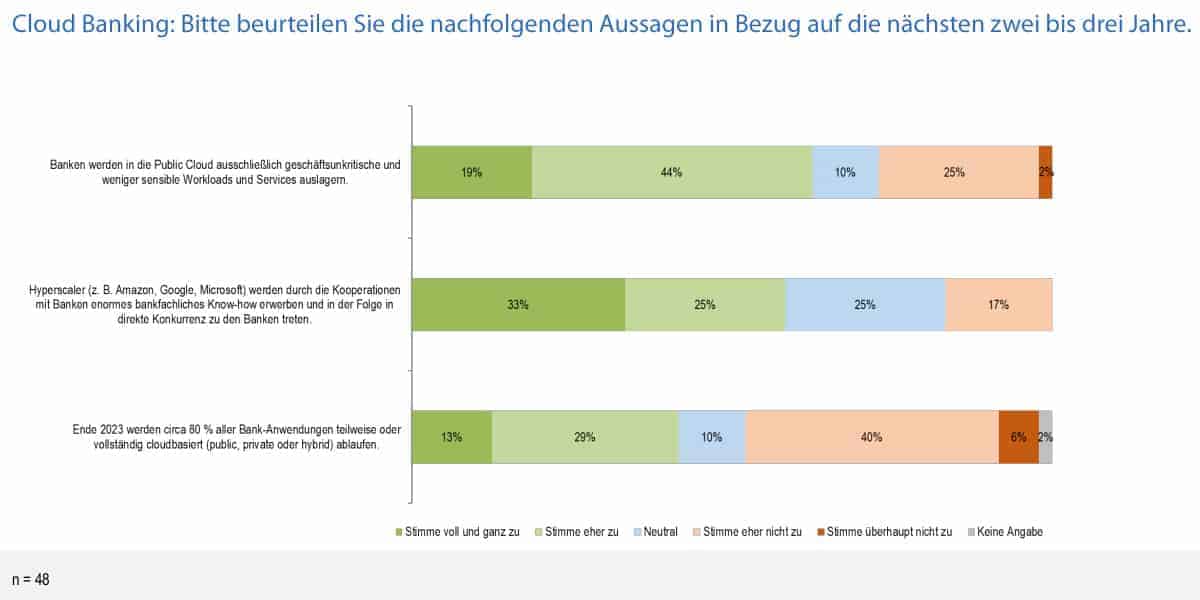

Cloud Banking

Cloud Computing ist in der Finanzbranche immer noch umstritten. Zugleich könnten hier neue Konkurrenten entstehen. ibi Research

Die Thematik Cloud Banking wird insgesamt durchaus skeptisch gesehen. 63 Prozent erwarten, dass lediglich geschäftsunkritische und weniger sensible Workloads in die Cloud ausgelagert werden. 27 Prozent stimmen dieser Aussage dagegen nicht zu.

Zugleich befürchten 58 Prozent, dass Hyperscaler – die großen Anbieter von Cloudservices, wie Amazon, Google und Microsoft – aus den Kooperationen mit Finanzinstituten eigenes Branchen-know-how erwerben, das sie künftig dazu verwenden, mit Banken und Finanzdienstleistern in direkte Konkurrenz zu treten.

Marktpotenziale für Cloud Banking werden vor allem für unabhängige IT-Dienstleister und für BigTechs (je 71 Prozent) vermutet. Bedarf an Cloud-Banking-Lösungen besteht vor allem bei Großbanken (42 Prozent), Sparkassen und Geschäftsbanken (je 40 Prozent), weniger dagegen bei Genossenschaftsbanken (29 Prozent), Direktbanken (25 Prozent) und Privatbanken (23 Prozent).

Übergreifende Themen

Neben diesen spezifischen Themen ergaben sich noch eine Reihe von Hinweisen auf weitere Trends, die in den kommenden zwei bis drei Jahren von Bedeutung sind. So werden Cyber-Resilienz, Nachhaltigkeit und digitale Barrierefreiheit nach Meinung der Experten zukünftige Kernthemen auch in der Finanzdienstleistungsbranche.

Dem abgefragten Digital Finance Package der EU wird nur von 36 Prozent bescheinigt, einen Meilenstein in der Digitalisierung der Finanzbranche gesetzt zu haben. Dass dieses Thema den stärksten Einfluss auf die weitere Entwicklung ausübt, glauben nur 17 Prozent. hj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/123186

Schreiben Sie einen Kommentar