InsurTech-Studie: Die Spreu trennt sich vom Weizen; Kennen Sie Zhong An?

Oliver Wyman/Policen Direkt

Oliver Wyman und Policen Direkt haben erstmals die weltweite InsurTech-Szene analysiert und in der Studie „InsurTech caught on the Radar – Hype or the next Frontier?“ zusammengefasst. Der Befund: Mehr als 1000 Start-ups sind in der Versicherungsbranche aktiv – doch längst nicht alle sind strategisch gut positioniert. Viele lukrative Felder werden vernachlässigt, echte Disruption ist selten. Dagegen sind andere Geschäftsmodelle trotz begrenzten Ertragspotenzials schon überbesetzt. Allerdings steht der Branche eine zweite Welle der InsurTech-Bewegung mit erfolgsversprechenderen Ansätzen bevor.

Wer kennt Zhong An? Nicht allzu viele Europäer dürften hier die Hand heben. Dabei ist die Rede von einem Riesen: Mehr als 450 Millionen Kunden gewann der Online-Versicherer aus Shanghai nach eigenen Angaben, seit er 2013 startete. Bestens ausgestattet mit umgerechnet 930 Millionen Dollar Investorengeld ist das InsurTech bereit zum Sprung von China in den Weltmarkt. An einem einzigen Tag im November 2016 verkaufte der Low-Cost-Anbieter 210 Millionen Policen – mehr als mancher Traditionsversicherer in einem Jahrzehnt.

Oliver Wyman

Es ist eine reine Frage der Zeit, bis Unternehmen wie Zhong An die europäischen Märkte bearbeiten. Häufig treiben Investoren die Internationalisierung.“

Dietmar Kottmann, Insurance-Partner bei Oliver WymanMächtige Investoren von Ping An über Alibaba bis hin zu Tencent stehen hinter Zhong An, der Börsengang ist bereits geplant. Zudem kopiert Zhong An die erfolgreiche Strategie von Amazon: Wie Amazon Web Services weltweit führende Cloud-Lösungen anbietet, vermarktet Zhong An Technologies spezifische digitale Versicherungslösungen. Ein Geschäftsmodell, das sich einfacher internationalisieren lässt als der Versicherungsvertrieb.

Policen Direkt

Das Rennen um den weltweiten Versicherungsmarkt ist eröffnet

InsurTechs greifen an mit IT-Know-how entlang der gesamten Wertschöpfungskette – von Angebot über Vertrieb bis zum Betrieb. „Während die meisten Versicherungsunternehmen InsurTech-Aktivitäten in der Vergangenheit zunächst außer acht ließen, sitzen InsurTech-Gründer heute längst auf Panel-Diskussionen wie selbstverständlich neben CEOs großer Traditionsanbieter“, sagt Nikolai Dördrechter, Geschäftsführer von Policen Direkt und Co-Autor der Studie. „Kaum jemand unterschätzt die InsurTechs heute noch. Die interessantere Frage: Wo überschätzen sie sich selbst?“

Zweite Welle mit mehr Expertise

Die Gemeinschaftsstudie kommt zum Ergebnis, dass sich die Spreu vom Weizen trennen wird. Eine Konsolidierung steht bevor. „Auf einige InsurTechs kommen schwierige Zeiten zu“, sagt Kottmann. Gerade in bereits überbesetzten Geschäftsfeldern, die häufig in den Bereichen Angebot und Vertrieb anzutreffen sind, sei eine Bereinigung unvermeidlich.

Oliver Wyman/Policen Direkt

„In der heutigen ersten Welle traten auch Start-ups an, die kaum über Branchenwissen verfügten“, sagt Kottmann. Das räche sich jetzt. Auch einige Investoren irrten mit der Annahme, es ließen sich ähnlich wie im disruptiven E-Commerce einfach Nachfrageströme unterbrechen und umleiten. „Dieser Ansatz läuft im Versicherungsgeschäft meist ins Leere. Denn es existieren nur sehr wenige Gebiete, in denen Kunden aktiv nach einer Absicherung suchen“, sagt Kottmann. „Es gilt vielmehr, das latente Kundenbedürfnis an die Oberfläche zu holen. Doch diese Kunst beherrschen erst wenige.“

Eine zweite Welle erheblich besser aufgestellter InsurTechs wird kommen – mit mehr Branchenwissen und intelligenteren Ansätzen.“

Nikolai Dördrechter, Geschäftsführer von Policen Direkt

Dördrechter rechnet damit, dass gerade europäische InsurTechs in vorhandene Lücken stoßen werden. Eine kritische Rolle spielen die Investoren: „Es wird spannend zu beobachten sein, wie sie auf die ersten Ausfälle reagieren. Und inwieweit sie bereit sind, die bevorstehenden teureren Finanzierungsrunden mitzugehen.“ Zögern der Geldgeber sei bereits spürbar, wenn zweistellige Millionenbeträge aufgerufen werden. Solche Nagelproben stehen den meisten InsurTechs noch bevor – und sie verändern das Auftreten.

Wir beobachten, dass die Angriffslust vieler InsurTechs einem Kooperationswillen mit dem Establishment weicht.“

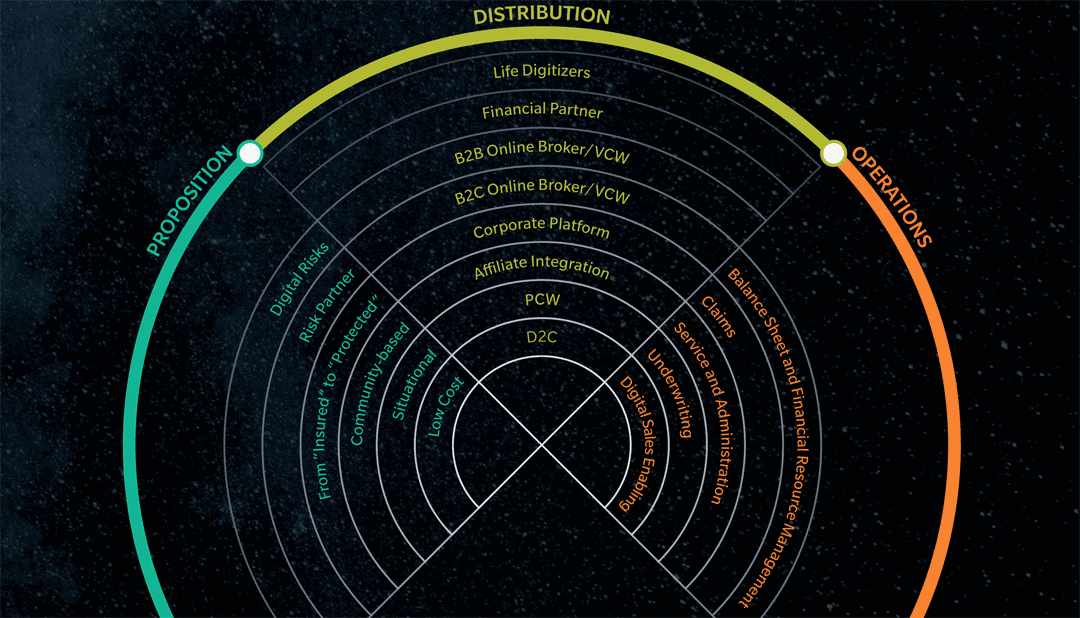

Um zu einer realistischen Einschätzung der Chancen und Risiken zu kommen, haben die Studienautoren 19 Geschäftssegmente in Marktgröße und Erfolgsaussichten bewertet – und mit der Aktivität der InsurTechs verglichen. „Es zeigt sich ein deutliches Ungleichgewicht zwischen investiertem Wagniskapital und vorhandenem Potenzial“, sagt Kottmann. Auch mit Blick auf den europäischen Markt würden aktuell attraktive Chancen liegengelassen. „Besonders stark sind europäische InsurTechs beim Angebot von situativen und Community-basierten Produkten – dabei sind beide Felder nicht sonderlich gewinnträchtig.“ Das ebenfalls in Europa beliebte Modell der Preisvergleichswebseiten besitze zwar mittlere Attraktivität, sei aber mit Platzhirschen wie Check24 (siehe hier) zumindest in Deutschland schon besetzt.

Oliver Wyman/Policen Direkt

Im Versicherungsbetrieb wäre viel zu holen

Mehr Hoffnung auf nachhaltigen Erfolg machen die Experten jenen Start-ups, die den Betrieb digitalisieren. „Dort finden sich viele attraktive Chancen“, sagt Kottmann und verweist auf Technologien, die den Vertrieb unterstützen („Digital Sales Enabling“), die Schadensabwickung erleichtern („Claims Management“) oder versicherungstechnische Kernprozesse optimieren („Underwriting“).

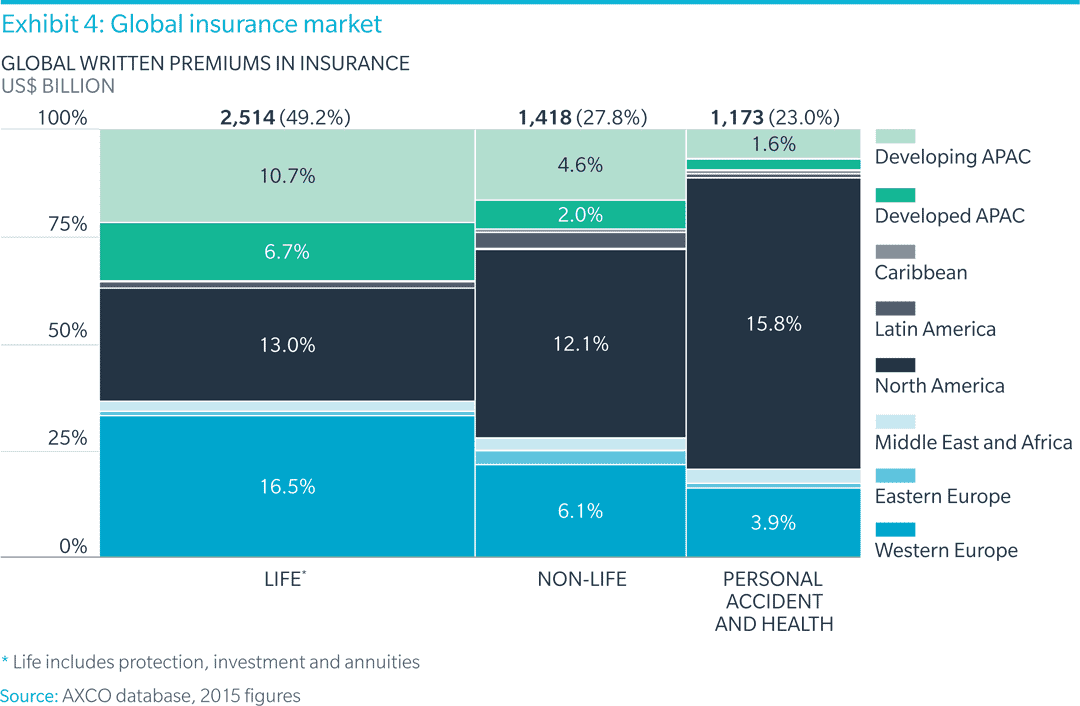

Während zwei Drittel des weltweiten Prämienpotenzials in den USA und Westeuropa schlummern, finden die InsurTechs nach der Analyse erst selten den Weg über Landesgrenzen. „Viele InsurTechs sind noch reine Länderspieler. Die Aktivitäten beginnen sinnvollerweise dort, wo die Gründer die lokalen Gegebenheiten und die Regulierung kennen, um sich nicht zu verzetteln“, sagt Dördrechter. „Der Versicherungsmarkt ist zudem so groß, dass ein InsurTech auch in einer Nische zu einem Erfolg werden kann.“

Über die Studie

Zum Design der globalen InsurTech-Studie Für die Studie untersuchten Oliver Wyman und Policen Direkt die internationale InsurTech-Szene. Mehr als 1000 Start-ups aus den Regionen Amerika, EMEA und APAC wurden hierzu in den letzten zwei Jahren identifiziert und in eines von 19 Geschäftsmodellen entlang der Versicherungswertschöpfungskette klassifiziert. Die Geschäftsmodelle wurden in einer einheitlichen Vorgehensweise im Hinblick auf Markt-potenzial und Erfolgsaussichten bewertet und wahrscheinliche Gewinner und Verlierer abgeleitet.

Die vollständige Studie „InsurTech caught on the Radar – Hype or the next Frontier?“ kann direkt hier heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/50250

Schreiben Sie einen Kommentar