KI-Chatbots in Banking-Apps scheitern genau dort, wo es am meisten zählt

Decta

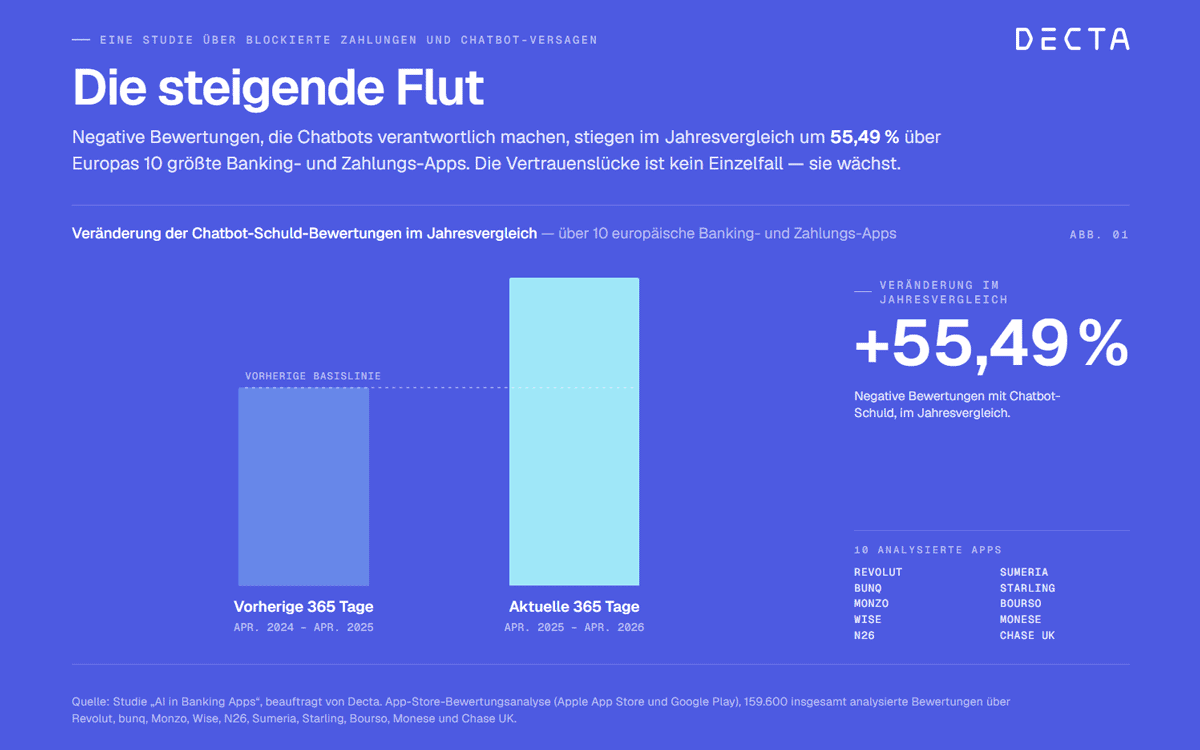

Negative App-Store-Bewertungen, in denen KI-Chatbots für ungelöste Probleme verantwortlich gemacht werden, sind im Jahresvergleich um 55,49 % gestiegen. Das zeigt eine neue Studie des Payment-Infrastruktur-Unternehmens DECTA, die 159.600 Bewertungen von Revolut, N26, Wise, bunq, Monzo, Sumeria, Starling Bank, Bourso, Monese und Chase UK ausgewertet hat, Apps, die von Millionen Europäerinnen und Europäern genutzt werden.

Von den 34.167 analysierten negativen Bewertungen stieg der Anteil derer, die einen Chatbot oder KI-Assistenten für ein ungelöstes Problem verantwortlich machen, im Jahresvergleich deutlich an.

Die Daten zeigen somit, dass KI-Chatbots Banking-Probleme nur in 11,4 % der Fälle lösen konnten, also in weniger als einem von neun Fällen.“

Decta

Die Probleme, die KI nicht lösen kann

Unter den klassifizierten Chatbot-Beschwerden entfallen 57 % aller Bewertungen auf vier Problemkategorien:

- Identitätsverifizierung: 16,85 %

- Abgelehnte Transaktionen: 16,09 %

- Anmelde- und Zugriffsprobleme: 12,74 %

- Kontosperrungen: 11,23 %

Diese vier Kategorien sind die häufigsten Situationen, in denen in einer Banking-App etwas schiefläuft, und genau jene Momente, die menschliches Urteilsvermögen, Zugriff auf Kontodaten oder eine Echtzeit-Zahlungsautorisierung erfordern. Der Chatbot wird genau dort eingesetzt, wo er am wenigsten helfen kann.

Decta

Die wachsende Skepsis gegenüber KI

Die Ergebnisse fallen in eine Zeit, in der das Vertrauen in KI-gestützten Kundenservice im Finanzsektor spürbar schwindet. Klarna, die 700 menschliche Mitarbeiter im Kundenservice durch KI ersetzt hatte, ruderte zurück, nachdem die Zufriedenheitswerte um 22 % gesunken waren. Der EU AI Act stuft KI-Systeme, die in der Kreditwürdigkeitsprüfung und bei Entscheidungen im Finanzdienstleistungsbereich eingesetzt werden, als hochriskant ein und verpflichtet Banken, automatisierte Entscheidungen, die Verbraucher betreffen, zu dokumentieren und zu begründen.

Die Analysten von Forrester prognostizieren, dass innerhalb von zwei Jahren jeder vierte KI-Einsatz im Finanzbereich zurückgefahren wird, weil erwartete Kosteneinsparungen ausbleiben und die Kundenzufriedenheit sinkt.“

Die Analyse der App-Store-Bewertungen von DECTA zeigt ein klares Verbrauchersignal. Ein Anstieg der Chatbot-Beschwerden um 55,49 % im Jahresvergleich ist kein statistisches Rauschen. Es ist ein messbarer, öffentlicher Nachweis dafür, dass Verbraucher das Versagen dem KI-Layer zuschreiben, den ihre Bank zwischen sie und eine Lösung gestellt hat.

Methodik

Die vollständigen Studienergebnisse können hier online kostenlos angesehen werden. Die App-Store-Analyse umfasste 159.600 Bewertungen aus dem Apple App Store und Google Play für Revolut, N26, Wise, bunq, Monzo, Sumeria, Starling Bank, Bourso, Monese und Chase UK. Von den 34.167 Ein- und Zwei-Sterne-Bewertungen wurde jede zweifach klassifiziert: zunächst nach Chatbot-Schuld-Sentiment, anschließend nach der zugrundeliegenden Problemkategorie. Die 12 Monate bis zum 30. April 2026 wurden mit den vorangegangenen 12 Monaten verglichen, um die Jahresentwicklung abzubilden. Die Ergebnisse werden aggregiert über alle 10 Apps ausgewiesen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/246053

Schreiben Sie einen Kommentar