Private Blockchain: Prozessautomatisierung im Kreditgeschäft

Finastra

Die Blockchain-Technologie ist noch immer in aller Munde, allerdings macht sie in letzter Zeit oftmals durch Krypto-Skandale und erfolglose Initial Coin Offerings (ICOs) von sich reden. Es geht aber auch anders: Private-Blockchain-Ansätze wie R3 und die Fusion LenderComm liefern eine Lösung für schwierige Prozesse – wie beim Konsortialkredit.

von Helen Orton, Senior Principal Product Manager, Lending bei Finastra

Das Grundprinzip ist dasselbe wie bei den Public-Blockchain-Ansätzen von Bitcoin oder Ethereum: fälschungssichere, verteilte Datenstrukturen, die Transaktionen zeitlich protokolliert sowie nachvollziehbar, unveränderlich und ohne zentrale Instanz abbilden. In einem unabhängigen, dezentralen Buchführungssystem werden Zugriffe, Ablauf und die Korrektheit von Transaktionen automatisiert überwacht. Datenblöcke werden in Form einer chronologischen Aneinanderreihung mit Prüfsummen des Blocks und der gesamten Kette abgespeichert.

Private Blockchains für mehr Effizienz im Konsortialkreditmarkt

Während Public-Blockchain-Strukturen allerdings dezentralisiert und verteilt sind sowie jeder Teilnehmer dieselben Lese- und Transaktionsrechte hat, sind Private-Blockchain-Konzepte wie die Distributed-Ledger-Technologie Corda von R3 detaillierter steuerbar. Sie bieten dadurch Vorteile für bestimmte Einsatzszenarien, beispielsweise bei der hochstandardisierten Kreditvergabe. Denn bei privaten Blockchains werden nicht nur die Teilnehmer eines Transaktionsprozesses selektiert, sondern auch die Daten, die jeder von ihnen einsehen und bearbeiten kann. Damit lassen sich spezifische regulatorische Anforderungen der Finanzbranche effizienter und nachweisbar einhalten.

Finastra

Welches große Potenzial Private-Blockchain-Konzepte auf Basis der Distributed-Ledger-Technologie für Banken und ihre Kunden bieten, zeigt sich am Beispiel des Konsortialkreditmarktes. Das Konsortialkreditgeschäft leidet traditionell unter ineffizienten Prozessen, insbesondere durch den aufwändigen und komplexen Informationsaustausch zwischen den tausenden Akteuren, die in die Finanzierung, Koordination, Überwachung und den Handel mit syndizierten Krediten involviert sind. Die Konsortialkreditführer, welche die Kreditvergabe zwischen dem Kreditnehmer und den kreditgebenden Banken koordinieren, müssen heute rund 70 Prozent ihrer Zeit für die Kommunikation per Telefon, Fax und E-Mail aufwenden, um jedem Kreditgeber die entsprechenden Informationen zu Kreditverträgen, Rückstellungen, Bilanzpositionen und anderen relevanten Daten zur Verfügung zu stellen. Mittlerweile dauert es etwa 43 Tage, um einen Kredithandel abzuwickeln, denn meist sind hunderte von Banken und Fonds als Kreditgeber involviert.

Entwicklung und Funktionsweise der Distributed-Ledger-Lösung

Um diesen Prozess deutlich einfacher, schneller und effizienter zu gestalten, haben sich die ING, BNP Paribas sowie sieben weitere führende Banken mit dem Finanzsoftwarehersteller Finastra zusammengeschlossen und Fusion LenderComm ins Leben gerufen. Das Portal basiert auf Corda, der Distributed-Ledger-Technologie von R3, und verbindet Konsortialführer und Kreditgeber direkt miteinander.

Helen Orton ist Senior Product Manager für die Kreditlösungen von Finastra. Sie verfügt über mehr als 20 Jahre Erfahrung in der kommerziellen Kreditwirtschaft – sowohl bei Banken als auch bei Software-Unternehmen. Zu ihren Stationen gehörten unter anderem die Finanzinstitute GE Capital und Barclays Capital sowie Anbieter für Servicing- und Origination-Anwendungen.

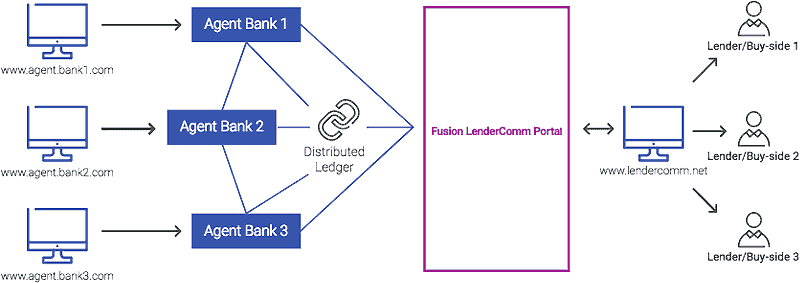

Helen Orton ist Senior Product Manager für die Kreditlösungen von Finastra. Sie verfügt über mehr als 20 Jahre Erfahrung in der kommerziellen Kreditwirtschaft – sowohl bei Banken als auch bei Software-Unternehmen. Zu ihren Stationen gehörten unter anderem die Finanzinstitute GE Capital und Barclays Capital sowie Anbieter für Servicing- und Origination-Anwendungen.Die auf Basis dieser Ergebnisse entwickelte Plattform macht den gesamten Prozess der syndizierten Kreditvergabe transparenter – von der Buchführung über Kreditservices bis hin zu nachgeordnetem Markthandel und Vereinbarungen. Alle Kreditinformationen sind in einer strukturierten Art und Weise jederzeit abrufbar: Konsortialkreditführer können über ihre eigene Kreditsoftware auf Kreditgeber abgestimmte Vertragsdaten anlegen, die sie dann über Fusion LenderComm an die Distributed-Ledger-Plattform Corda übertragen. Diese Daten werden im nächsten Schritt unter Einhaltung höchster Sicherheitsstandards an den Datennetzknoten der Kreditgeber überführt (siehe Abbildung 1). Kreditgeber können diese konsolidierten Daten eigenständig im Self-Service abrufen und gewinnen einen Echtzeitüberblick über ihre Bilanzpositionen.

Private Blockchain für die Finanzbranche

Das neue Portal ermöglicht es Konsortialkreditführern zum ersten Mal, ihre Positions- und Vertragsdaten sicher und in Echtzeit über die Corda-Plattform zu veröffentlichen. Durch den direkten Austausch entfallen die bisherigen manuellen Prozesse. Zudem beseitigt es die Abstimmungsprobleme und vereinfacht die Handelsfeststellung für Kredithandel und -vereinbarung. Dazu kommt, dass die Anzahl der an einem Konsortialkredit beteiligten Kreditgeber in den vergangenen Jahren enorm zugenommen hat – mittlerweile sind oftmals über 1.000 Kreditgeber an einer Vergabe beteiligt. Dies bedeutet für das Backoffice der Konsortialkreditführer, dass auch das Volumen der Anfragen insbesondere zum Monats- und Quartalsende drastisch angestiegen ist. Der Konsortialkreditführer profitiert nicht von der höheren Anzahl der Anfragen, muss sie aber dennoch zeitnah bearbeiten und dafür ein entsprechendes Team bereitstellen. Mit Fusion LenderComm können die Kreditgeber diese Anfragen in der Self-Service-Funktion selbst klären, ohne dafür den Konsortialkreditführer zu involvieren. Dieser spart damit wertvolle Zeit, die er beispielsweise nutzen kann, um mehr syndizierte Kredite zu bearbeiten. Gleichzeitig erhalten die Kreditgeber unmittelbar Feedback zu ihren Anfragen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/79315

Schreiben Sie einen Kommentar