Money 20/20 Europe: Es „menschelt“ in der FinTech-Szene – und in Kopenhagen; der Event-Bericht

TME

Mit mehr als 4.000 Besuchern und über 500 Speakern hat die Money 20/20 Europe in Kopenhagen gegenüber dem Vorjahr noch mal deutlich an Strahlkraft zugelegt. Auf dem größten FinTech-Event Europas diskutierten CEOs, Topmanager sowie Fachkräfte aus der Bankenbranche und aus der Finanztechnologie drei Tage lang die neuesten Entwicklungen bei Bezahl- und Finanzdienstleistungen. Ein wichtiges Ergebnis: Auch im digitalen Banking wird der Faktor Mensch über den Erfolg mitentscheiden.

von Stephan Paxman und Stefan Roßbach, TME

TME

Money2020 in Kopenhagen: Der FinTech-Boom hält unvermindert an – die Branche beeindruckt von der Dynamik in der Branche. Und Kopenhagen ist offenbar zum Treffpunkt für das Who is Who der internationalen Payment- und FinTech-Szene geworden. Erstmals haben auch Vertreter von Versicherungen und InsurTechs den Weg zu der renommierten Veranstaltung gefunden. Im nächsten Jahr muss die Konferenz nach Amsterdam umziehen, weil die Räumlichkeiten in Kopenhagen nicht mehr ausreichten.

TME

Ein klares Indiz dafür, dass der Trend zu innovativen digitalen Ansätzen immer weitere Kreise zieht.“

Stefan Roßbach vom TME Institut

Kooperationen nehmen zu

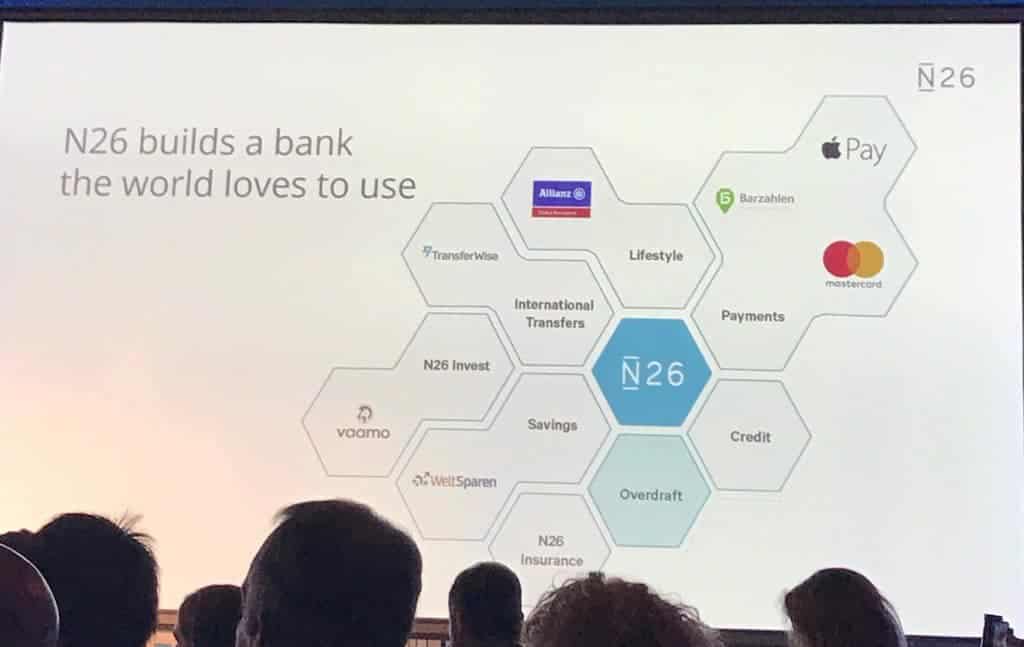

Auch der Trend zur Zusammenarbeit hat klar an Fahrt aufgenommen, wie auf der Money 20/20 deutlich wurde. Dabei wird das Spektrum der Varianten bunter. Zum einen gibt es wegweisende Kooperationen zwischen FinTechs untereinander – wie die von N26 und Clark, die gerade gemeinsam einen digitalen Versicherungsservice lanciert haben.

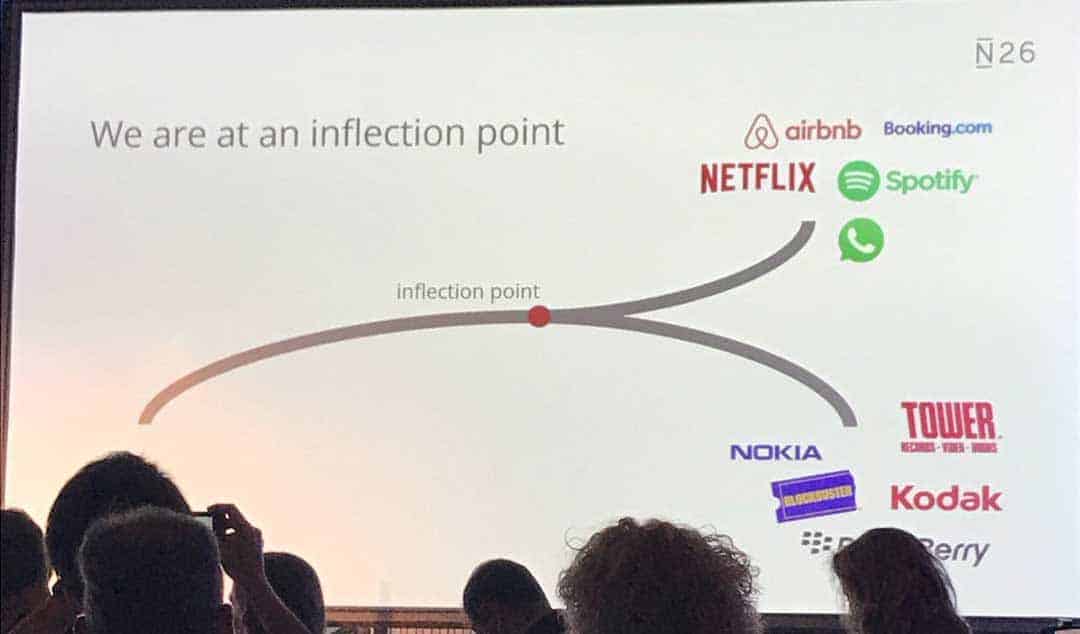

N26 startete vor wenigen Tagen mit Clark.TMEN26 sieht sich am Wendepunkt – und die Banken offenbar als Absteiger.TME

Zum anderen finden sich Startups und etablierte Player, was die strategische Allianz von Visa und dem Zahlungsdienstleister Klarna beweist. Auch unter den weiteren Bündnissen entdecken Paxmann und Roßbach viele, die den Markt nachhaltig beeinflussen könnten. Ein Beispiel: Im Bereich Rechnungsfinanzierung will das FinTech Billfront mit einer Investition von 7,5 Millionen Euro in Fyber, abgewickelt über die Partnerbank Solarisbank, in Deutschland Fuß fassen.

TME Institute

Mit Kooperationen zwischen Newcomern und Etablierten wird eine spannende Idee mit Reichweite kombiniert.“

Stephan Paxmann, Vorsitzender des TME Instituts

Option Vollbanklizenz

Die Welt bewegt sich mehr und mehr vom „Eigentum“ zur „Erfahrung“.TME

Zusammenarbeit hat auch das Ziel, dem Kunden mehr aus einer Hand zu bieten, denn dieser möchte sich mehr und mehr alle seine Wünsche mit nur einem Unternehmen oder auf nur einer Plattform erfüllen. Einige FinTechs gehen deshalb den Weg, eine Vollbanklizenz zu erwerben, um so ihr Geschäftsfeld erweitern zu können. Dafür haben sich unter anderem Klarna und die Solarisbank entschieden, die auf diese Weise das „Single Offering“ durch ein umfassendes Bank-Angebot ersetzen wollen.

Technische Banking- und Compliance-Plattformen

TME

Andere Startups wie die Railsbank aus Großbritannien verzichten bewusst auf eine Lizenzierung. Sie positionieren sich stattdessen als technische Banking- und Compliance-Plattform, die relevante Banking-Dienstleistungen von Partnern integriert. Ob eher die eine oder die andere Richtung dominieren wird, ist derzeit nicht erkennbar. Vielmehr wächst die Diversität der Kooperations- und Geschäftsmodelle. In diesem Zusammenhang standen in Dänemark auch die Themen Open API und Banking as a Service (BaaS) auf der Agenda.

Etablierte Player werden digital

TME

Und wie stellt sich die Situation aus Sicht der großen Geldhäuser dar? Kopenhagen hat gezeigt: Banken suchen weiter die Nähe zu FinTechs, wenn sie dadurch ihre Prozesse effizienter gestalten oder ihr Angebot veredeln können.

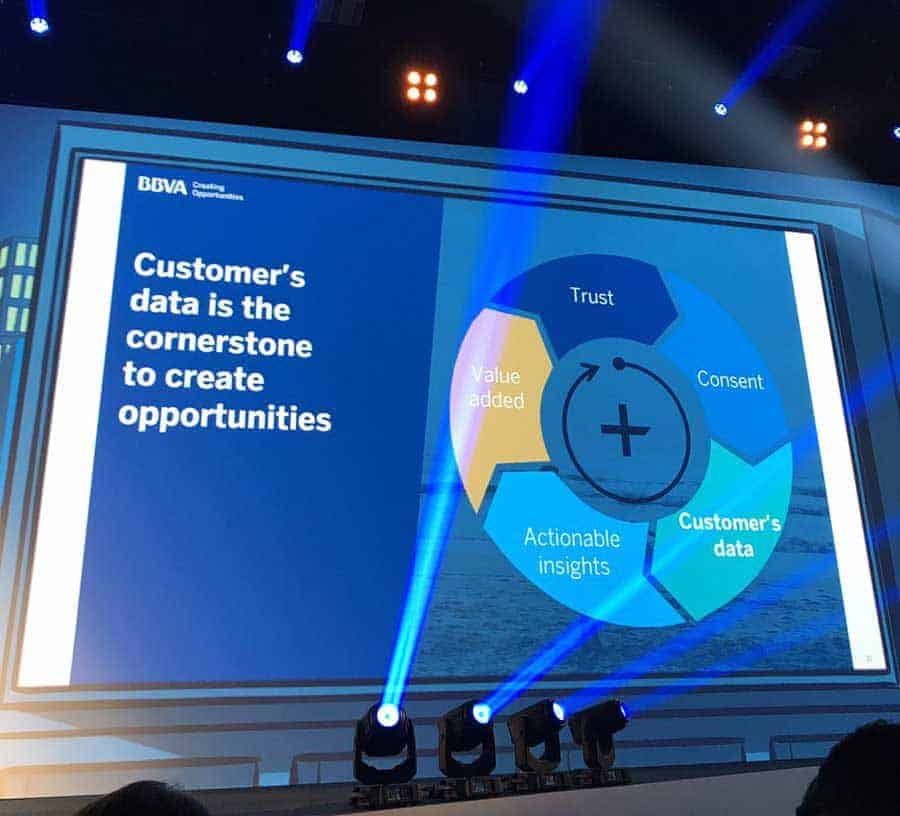

Die spanische BBVA etwa präsentierte ihren Ausbau von FinTech-Kooperationen und -Übernahmen. Außerdem etabliert das Kreditinstitut, das auf eine über 150-jährige Geschichte zurückblickt, eine Open-Platform-Strategie, die Drittdienste einbinden und damit dem Kunden erheblichen Mehrwert bieten kann.

Auch die britische Barclays Bank und die niederländische RaboBank agieren vermehrt mit starkem Fokus auf FinTech-Kooperationen. Letztere hat Rabo&Co aus der Taufe gehoben, eine hybride Lending-Plattform, auf der sowohl die RaboBank als auch parallel Dritte Mittel für Kreditvergabe bereitstellen können.

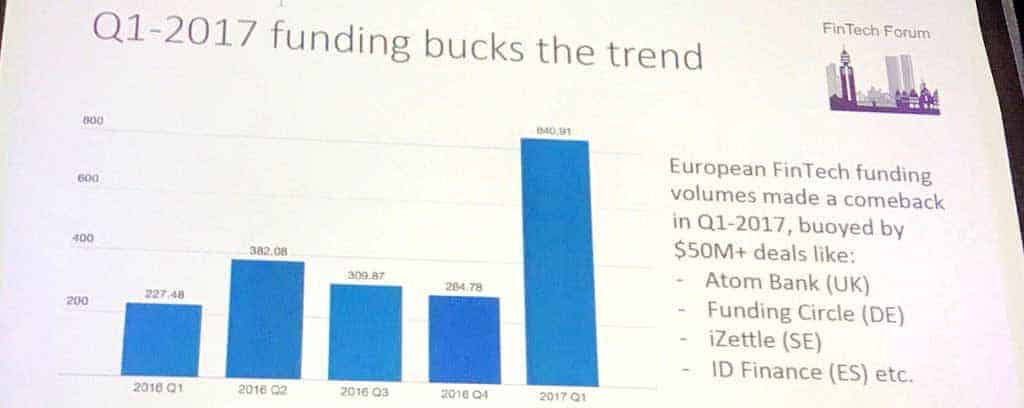

Wieder mehr Venture Capital

Das Vertrauen in die Geschäftsmodelle von FinTechs und Kooperationen zeigt das zunehmende Interesse der Geldgeber. Nach einem kurzen Durchatmen im letzten Jahr wurden im ersten Quartal 2017 europaweit rund 800 Millionen Euro Venture Capital eingesammelt.

FinTech Forum/TME

Den größten Teil des Kuchens holten sich Unternehmen aus Großbritannien und Deutschland: So konnte z. B. Kreditech 110 Millionen Euro vom südamerikanischen Payment-Dienstleister PayU einwerben, die britische Challenger Bank Atom bekam rund 64 Millionen von der spanischen BBVA und der Robo Advisor Scalable Capital erhielt kürzlich 30 Millionen Euro über eine vom New Yorker Vermögensverwalter BlackRock angeführte Finanzierung.

Global flossen 2016 rund 28,2 Milliarden Dollar als Venture Capital – davon 65 Prozent in FinTechs und hiervon wiederum der Löwenanteil in Payments. Es folgten die Bereiche Banking und Kreditwesen sowie Wealth Management, während das Thema Versicherungen erst im Kommen ist.“

Von Ländermärkten zum globalen Angebot

Industrieroboter können einfache Aufgaben erledigen – „Social Robots“ mit KI seien auch fähig, komplexe Probleme zu lösen.TME

Wie die Verteilung des Risikokapitals zeigt, sind auch die FinTechs noch ländergebunden. Derzeit erweist sich Deutschland als ein im Vergleich zu Großbritannien wegen der vielschichtigen Bankenlandschaft sehr diversifizierter Markt. Beim Digital Banking besteht hierzulande Nachholbedarf, doch das Interesse ist groß. Beispielsweise wird das mit über 9 Milliarden US-Dollar bewertete Payment-Unternehmen Stripe seine Leistungen nach mehrjähriger Testphase auch in Deutschland anbieten.

Rein regionale Angebote werden vermehrt kritisch gesehen. Weil in den USA oder China erheblich mehr Menschen leben, als in jedem europäischen Land, kann schließlich ein nur in einem Teil Europas aktives Unternehmen nie globale Marktrelevanz erreichen.

Künftig dürfte die Herkunft eher irrelevant sein, sofern jeweils die Regularien des Landes eingehalten werden, in dem sich der Kunde befindet.

Auf der Money 20/20 wurde offen darüber nachgedacht, warum nicht eine chinesische Versicherung auch in Europa Direct-Insurance offerieren sollte. Dazu passt, dass der chinesische Versicherungskonzern Ping An Group über seinen Global Yoyager Fund über 1 Milliarde US-Dollar in FinTechs und Healthcare außerhalb von China investieren will – mit Fokus auf Geschäftsmodelle, die ihre Praxistauglichkeit bereits nachgewiesen haben.“

Emotional Banking ante portas: Die Technologie tritt in den Hintergrund

Oberthur Technologies bietet nun eine Karte mit integriertem Touch-Sensor für kontaktlose Zahlungen.TME

Mit Blick auf die Inhalte hat die TME auf der Money 20/20 keine wirklich neuen technologischen Trends ausgemacht, auch wenn weiterhin die disruptiven Veränderungen beschworen würden.

Die Themen Blockchain, Artificial Intelligence, Open API, Platform Banking und Chatbots nahmen einen breiten Raum ein. In puncto Regulatorik standen die Entwicklungen bei PSD2, Know-Your-Customer und Anti-Money-Laundering (AML) sowie die generelle Absicherung von Zahlungen im Vordergrund.

Robo Advisory war weniger stark vertreten, dafür umso mehr Startups im Kontext mit Security-Themen. „New Banking Verified“ etwa zählten mit einer sehr effizienten Lösung für KYC/Identitätsprozess zu den Gewinnern des Money 2020-Startup-Pitches.

AliPay wie auch amazonpay demonstrierten, wie sich Bezahlen und weitere Mehrwertdienste verknüpfen lassen. Und im Zusammenhang mit dem Internet der Dinge entstehen Bankingdienstleistungen verstärkt aus der Nutzung anderer Dienste heraus.

TME

Der Kunde will etwas erleben, die Bezahlung findet `im Hintergrund` und unbewusster statt.“

Stefan Roßbach vom TME Institut

Menschliches wird wichtiger

TME

Im Vergleich zur letztjährigen Konferenz war der Trend zum „Menscheln“ trotz aller Digitalisierung neu: Auf der Money 20/20 wurden Konzepte zum Emotional Banking vorgestellt und User Experience als essentieller Bestandteil des Kundenangebots erkannt. Die australische Commonwealth Bank präsentierte ihren intelligenten Roboter „Chip Candroid“, der in Bankfilialen als Banking Concierge eingesetzt wird – erste Versuche von Social Robotics! Daneben wird sich auf die Sprachsteuerung konzentriert und das nicht nur in Chatbots, sondern auch als Bestandteil der Bankprodukte. So etwa bei Houndify plus Starling Bank. Kunden können hier über die Banking App per Stimme etwa Kontostände abfragen oder Transaktionen beauftragen.

TME Institute

Offenbar wird die Interaktion zwischen Menschen oder zumindest eine Kommunikation, die dieser ähnlich ist, weiterhin unabdingbar für eine nachhaltige Kundenbeziehung sein.“

Stephan Paxmann, Vorsitzender des TME Institutsaj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/52740

Schreiben Sie einen Kommentar