N26, boon.Planet, Revolut: Warum sind Smartphone- & NeoBanken auf dem Vormarsch?

Spätestens seit dem Jahre 2015 war das Berliner FinTech-Start-Up Number26 in aller Munde. Der Anbieter kostenloser Girokonten und Kreditkarten verzichtete auf Filialen und bot als eines der ersten Unternehmen reines Onlinebanking. Eine unkomplizierte Anmeldung über eine Videoidentifizierung, der Verzicht auf Mindesteinlagen, weltweit kostenlose Bargeldversorgung sowie modernste Sicherheitstechnologie sorgten für einiges an Unruhe in der Bankenlandschaft. N26 folgten weitere wie Revolut, boon.Planet, Kontist, Tomorrow, OpenBank, … aber was bedeutet das für Banken und das Banking? Der Kommentar

von Anno Lederer

N26

Damals (2015) war Number26 (heute n26) selbst gar keine Bank. Man stellte nur per neuer Bedienoberfläche den Service der Wirecard Bank zur Verfügung, einer Tochtergesellschaft der börsennotierten Wirecard AG. Bereits im Januar 2016 zählte die Bank 100.000 Kunden. Die kurze Geschichte der Marke Number26 (Website) war nicht ohne Wirren. Plötzliche Kontoaufkündigungen bei Kunden, die sehr häufig Geld abhoben und weitere ungeschickte Aktionen führten zu ernsthafter Verärgerung von Kunden und ersten Imageeinbußen.

Wirecard

Bald darauf folgte auch die Trennung von der Wirecard Bank (Website). Mit dem Einstieg neuer Investoren, erheblichen Produkterweiterungen, einer Namensänderung in N26 und verbunden mit dem Erhalt der Vollbanklizenz im Jahre 2017 konnte die Bank Anfang 2019 über 3,5 Millionen Kunden aufweisen und wurde mit einer Unternehmensbewertung von 2,3 Milliarden Euro zum wertvollsten Start-Up-Unternehmen.

Inzwischen gibt es neben N26 weitere reine Onlinebanken, die auch als Smartphone-, Online- oder auch Neobanken bezeichnet werden.

Revolut Ltd. (Website) mit Sitz in London und boon.Planet (Website) der Wirecard Bank seien als zwei weitere prominente Vertreter neben n26 genannt. boon.Planet könnte man als eine Erweiterung der „boon-App“ einstufen. Mit boon stellt Wirecard seit ca. einem Jahr über eine virtuelle Prepaid-Mastercard eine App zur Verfügung die insbesondere bei solchen Kunden sehr schnell beliebt wurde, die damit neue Bezahldienste wie GooglePay und ApplePay schon sehr früh nach ihrer Einführung in Deutschland nutzen wollten.

Wirecard

Meine persönliche Einschätzung

Eine kurze Beschreibung des Kontoeröffnungsprozesses sowie der Leistungsangebote ohne Anspruch auf Vollständigkeit stelle ich an den Anfang der Betrachtung. Anschließend möchte ich auf die Marktchancen und Wettbewerbsauswirkungen dieser Smartphone-Banken (n26 und co.) eingehen.

Die Kontoeröffnung

Im Prinzip erfolgt die Kontoeröffnung bei allen drei Banking-Lösungen fast identisch. Nachdem die App aus dem jeweiligen Store bei Google oder Apple kostenlos heruntergeladen wurde, muss ein Anmeldeformular mit Name, Postanschrift, Geburtsdatum, E-Mail-Adresse, Steuerwohnsitz, Steueridentifikationsnummer etc. ausgefüllt werden. Nach Akzteptanz der Allgemeinen Geschäftsbedingungen und Bestätigung der E-Mail-Adresse erfolgt die Anmeldung am Konto und anschließend die finale Identitätsverifizierung per Videoanruf.

So lief es bei meiner Kontoeröffnung bei Number26 im Jahre 2015. Das Konto wurde nach der Trennung von der Wirecard Bank auf die N26 ohne Probleme automatisch übertragen.

Farknot Architect/bigstock.com/Revolut

Die Kontoanlage bei boon.Planet verlief in nahezu identischer Abfolge. Bei mir war es lediglich eine Transformation der Daten aus der boon-App, mit der ich schon seit einigen Monaten über eine virtuelle Prepaid-Kreditkarte die Bezahlung mit ApplePay – mangels Alternativen bei meiner Hausbank – nutzen konnte.

Die boon-App ohne Konto wird wohl neben boon.Planet bestehen bleiben, um zum Beispiel auch die gerade für den deutschen Markt angekündigten neuen Swatch-Uhren SwatchPay mit einer Bezahlfunktion auszurüsten. Die aktuell verbreiteten Swatch-Werbespots zeigen, dass man mit einer SwatchPay jederzeit an Kontaklos-Terminals zahlen kann, sogar wenn der Akku der Uhr nicht aufgeladen ist. Auch die Kontoeröffnung bei Revolut kann nahezu als deckungsgleich bezeichnet werden. Allerdings verzichtet Revolut auf den Videoanruf, statt dessen wird man aufgefordert, das Ausweisdokument von beiden Seiten in die Kamera zu halten und ein Selfie von sich ebenfalls bereitzustellen.

bigstock/Spectral Design

Bei allen drei Lösungen nimmt die Kontoeröffnung zwischen 10 und 15 Minuten in Anspruch. Einen ausführlichen Vergleichstest zwischen N26 und Revolut finden Sie übrigens hier.

Die Leistungsangebote

N26 bietet ein Girokonto, mit dem in der Standardvariante Geldabhebungen und Überweisungen möglich sind. Darin enthalten ist ebenfalls eine Debitkarte. N26 hat keine eigenen Bankfilialen. Über MoneyBeam kann man Geld in Sekunden an andere N26-Kunden senden. Auslandsüberweisungen erfolgen in Zusammenarbeit mit dem Partner TransferWise. Weitere Features wie Aufgabenkategorisierung oder auch die Verwaltung des Guthabens in Unterkonten (sogenannten Spaces) runden das Angebot ab.

Wirecard

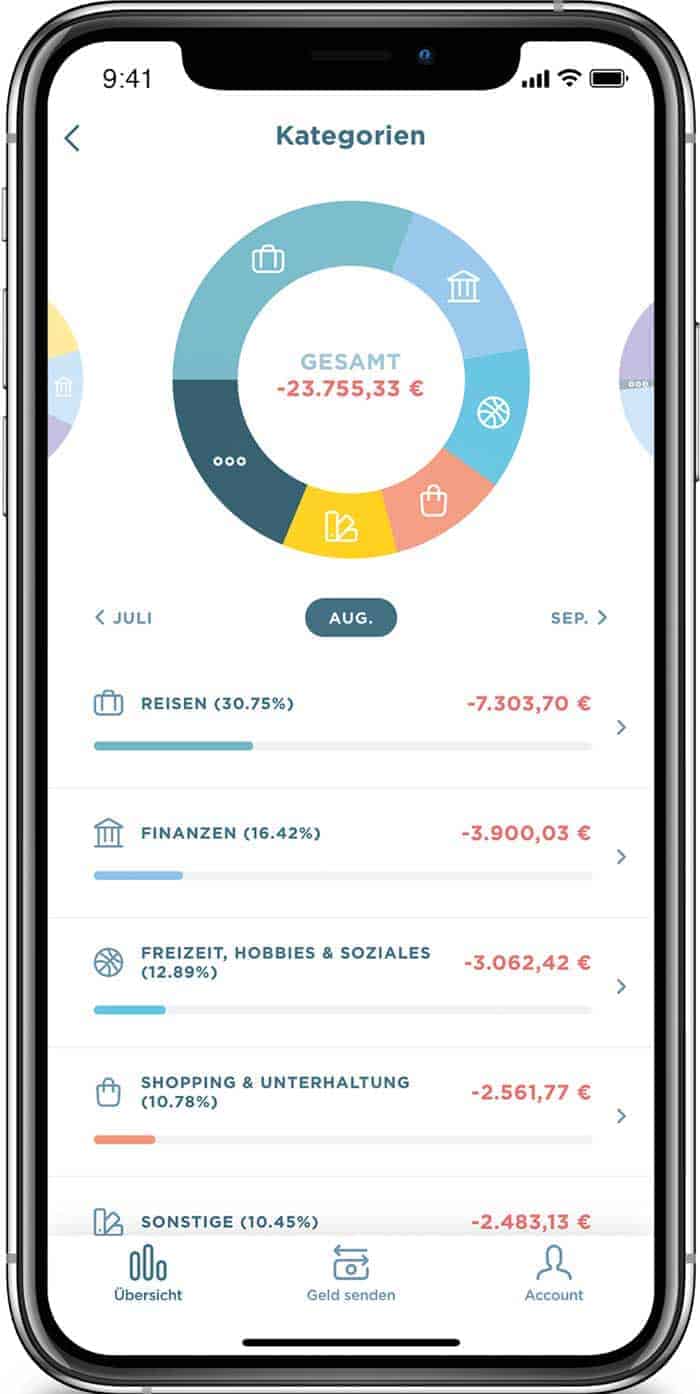

Wirecard stellt seit kurzem mit boon.Planet eine vollwertige App-basierte Banking Lösung zur Verfügung. Ein klassisches Girokonto mit Debit-Mastercard ermöglicht Bargeldabhebungen an Automaten, SEPA-Überweisungen sowie einen Gesamtüberblick über alle Finanzen auch durch die geplante Integration anderer Bankkonten. Sogar Überziehungskredite und Sparpläne sind in Vorbereitung. Bezahlen an Kontaktlos-Terminals mit Smartphone oder Karte gehören selbstverständlich auch zum Leistungsumfang. Wie bei boon wird ApplePay unterstützt und von Beginn an in der Apple Wallet aufgeführt.

Strategische Partnerschaften sind bei Wirecard darüber hinaus mit Mobilitätsanbietern geplant, indem beispielsweise eine Verkehrs-App direkt in die Banking-App integriert wird.

So können Verbraucher aus Boon Planet heraus ein Taxi bestellen oder öffentliche Fahrradverleihdienste nutzen und gleich zahlen“, so Wirecard. Eine solche Verknüpfung zwischen Finanz-Management und Alltagsdienstleistung bieten andere Lösungen in Deutschland noch nicht.“

Das jüngste Konstrukt innerhalb dieser Reihe – vor allem auch in meinem aus Testzwecken und Neugier entstandenen Portfolio – ist Revolut. Einige Features sind hier neu und anders. Das Aufladen genauer gesagt das Befüllen des Kontos kann direkt aus ApplePay erfolgen. Ebenso wie die Bezahlung über GooglePay und ApplePay.

karn684/bigstock.com/Revolut

Es gibt eine integrierte Budgetplanung. Individuelle Aufrundungen bei Kartenzahlungen sollen als „Wechselgeld auf die hohe Kante“ gelegt werden können. Der Einkauf im Ausland auf Basis von Interbank-Wechselkursen und die Möglichkeit des Umtauschs von Kryptowährungen gehen bei Revolut über das Angebot der beiden anderen Anbieter hinaus.

N26, boon.Planet und Revolut sind nur drei von derzeit einigen weiteren am deutschen Bankenmarkt vorhandenen oder geplanten Smartphone-Banking Lösungen. Tomorrow, OpenBank und demnächst die niederländischen Lösungen bunq und Moneyyou oder die britischen Lösungen Monese, Tandem und Starling sind ebenfalls bereits am Markt oder stehen kurz vor der Markteinführung.

Wachstum und Kundenzahlen sind bemerkenswert

Was passiert da? Wer steht dahinter? Welche Zielsetzung wird mittel- und langfristig verfolgt? Wie steht es mit der Banklizenz, der Einlagensicherung, welche ausländischen Einflüsse müssen betrachtet werden? Wer sind die Zielgruppen? Sind es nur die jüngeren Menschen, die Digital Natives oder sind es auch etablierte Kunden klassischer Banken, die zusätzlich solche „n26 und co. Konten“ eröffnen, weil es neugierig macht, weil es schnell und einfach geht oder weil man einfach nur bestimmte Teillösungen wie z. B. das Bezahlen mit GooglePay oder ApplePay übergangsweise darüber nutzen will?

Anno Lederer war über 35 Jahre in der Informationstechnologie für Banken tätig und von 1997 bis 2014 Vorstandsmitglied und Vorstandsvorsitzender der GADeG mit Sitz in Münster – dem IT-Dienstleister für über 400 Volks- und Raiffeisenbanken vornehmlich im Nordwesten Deutschlands.

Anno Lederer war über 35 Jahre in der Informationstechnologie für Banken tätig und von 1997 bis 2014 Vorstandsmitglied und Vorstandsvorsitzender der GADeG mit Sitz in Münster – dem IT-Dienstleister für über 400 Volks- und Raiffeisenbanken vornehmlich im Nordwesten Deutschlands.

Er trieb federführend die Entwicklung innovativer Lösungen für Kreditinstitute voran und hat gemeinsam mit seinem Team eine Vielzahl von IT-Produkten für Banken erfolgreich zum Einsatz gebracht. Auch nach seinem Eintritt in den Ruhestand ist er weiterhin aufmerksamer Beobachter aktueller Entwicklungen in der Bankenlandschaft und verfolgt intensiv Veröffentlichungen und Diskussionen rund um das Thema Digitalisierung in der gesamten Finanzbranche.

Meine Motive sind klar und eindeutig. Ich möchte über eigene Erfahrungen und aufgrund meiner beruflichen Vergangenheit verstehen, was da passiert. Ich möchte bestimmte Angebote wie z. B. ApplePay schneller nutzen können, als es mir klassische Banken zur Verfügung stellen können. Und ich möchte neue und innovative Technologien kennenlernen, so wie ich es auch beruflich immer wieder getan habe.

Eigentlich brauche ich das, was da alles angeboten wird, nicht. Auch und vor allem, weil ich mit dem, was meine klassische Bankverbindung bietet, äußerst zufrieden bin. Und, weil ich die ‚Mensch zu Mensch Beratung und Betreuung‘ auch auf der Basis von gegenseitigem Vertrauen immer noch für wichtig und unverzichtbar halte.

Aber – und das gebe ich zu bedenken, was ist mit all denen, die keine oder noch keine positiven Erfahrungen mit klassischen Bankverbindungen haben? Junge Menschen, die erstmals eine Bankverbindung benötigen und eingehen.“

Menschen, die mit dem Leistungsangebot ihrer Bank nicht oder nur sehr eingeschränkt zufrieden sind. Ich sehe in ihnen das Hauptkundenpotenzial für diese Anbieter.

Diese Zielgruppe ist den Umgang mit Apps gewohnt. Sie haben andere Bedürfnisse, die mehr an den Umgang mit Social-Media-Plattformen erinnern als an den traditionellen Kontakt zwischen einer Bank und ihrem Kunden.

Und wenn vor allem junge Menschen bei diesen neuen Anbietern vor dem Hintergrund ihrer noch sehr begrenzten Anforderungen an ein Bankdienstleistungsportfolio erst einmal eine Verbindung eingegangen sind, werden sie unter Umständen für klassische Anbieter kaum noch oder nur schwer erreichbar sein.

Doch Vorsicht: Heute kann ein Klientel verlorengehen, das in späteren Jahren von höchstem Interesse sein könnte.“

Die Strategie für klassische Banken kann daher aus meiner Sicht nur sein, ihre Besonderheiten, ihre Stärken und Alleinstellungsmerkmale, die persönliche Beziehung, die lokale Nähe, Sicherheit, Vertrauen, Rund-um-Versorgung und lebensphasenbegleitende Lösungsangebote in den Vordergrund zu stellen.

Und natürlich gehören dazu aber auch innovative Produkte, neue Formen des Dialogs zwischen Bank und Kunde und vor allem eine Time-to-Market Strategie, die neue und attraktive Produktkomponenten schneller als bisher zum eigenen Angebot werden lassen.Anno Lederer

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/97938

Schreiben Sie einen Kommentar