Oliver Wyman: Digitaler Neustart für deutsche Banken – Geld alleine reicht nicht

Eine Analyse der Unternehmensberatung Oliver Wyman hat die Digitalisierungsvorhaben der Top-50 Privat- und Firmenkundenbanken in Deutschland untersucht. Nur jede vierte analysierte Bank verfolgt eine gesamtheitliche Digitalisierungsstrategie. Gemessen am Wachstum zahlen sich die bisherigen digitalen Bemühungen noch nicht aus. Ein Neustart der Digitalisierungsvorhaben ist nötig. Die vollständige Studie steht hier kostenlos als PDF bereit.

Hinsichtlich der Digitalisierung ist die Bankenbranche erst recht spät aktiv geworden. Wachsende Kundenanforderungen, neue digitale Wettbewerber aus dem FinTech-Bereich sowie das immer komplexer werdende Regulierungssystem führen dazu, dass umfassende Digitalisierungs-bestrebungen für Wettbewerbsfähigkeit und Wachstum unabdingbar sind. Inzwischen haben die Banken die entscheidende Rolle der Digitalisierung wohl erkannt. Bis zum Jahr 2020 wollen die Top-50 deutschen Privat- und Firmenkundenbanken bis zu 6 Milliarden Euro in Digitalisierungsinitiativen investieren. Das sind immerhin rund 12 Prozent des Gesamtertrags aus dem Jahr 2017. Doch reicht das aus?

Fehlende Vision

Trotz hoher Investitionen und zahlreicher Kooperationen besteht bei der Verknüpfung der Digitalisierungsinitiativen mit der Gesamtstrategie des Unternehmens noch Nachholbedarf: Lediglich ein Viertel der untersuchten Banken verfolgt eine aus der Gesamtstrategie abgeleitete, integrierte und abgestimmte Digitalisierungsstrategie.

Oliver Wyman

Trotz der Einführung von Chief Digital Officers (CDO) fehlt oft noch eine konkrete digitale Vision. Dies limitiert auch den Nutzen der Digitalisierung für die Rentabilität: Obwohl die deutschen Banken bereits hohe Investitionen in die Digitalisierung getätigt haben, sind nur wenige positive Effekte erkennbar. Zwar sind die Gesamterträge der Top-50 Privatkundenbanken von 2014 bis 2016 leicht gestiegen (CAGR 0,9 Prozent), gleichzeitig sind aber auch die Kosten überproportional angestiegen. Dies manifestiert sich in einem Anstieg der Cost-Income-Ratio auf etwa 70 Prozent. „Gemessen an Wachstum und Profitabilität haben sich die Investitionen bisher nicht ausgezahlt“, erklärt Gökhan Öztürk, Partner im Bereich Financial Services bei Oliver Wyman und Leiter des Frankfurter Büros.

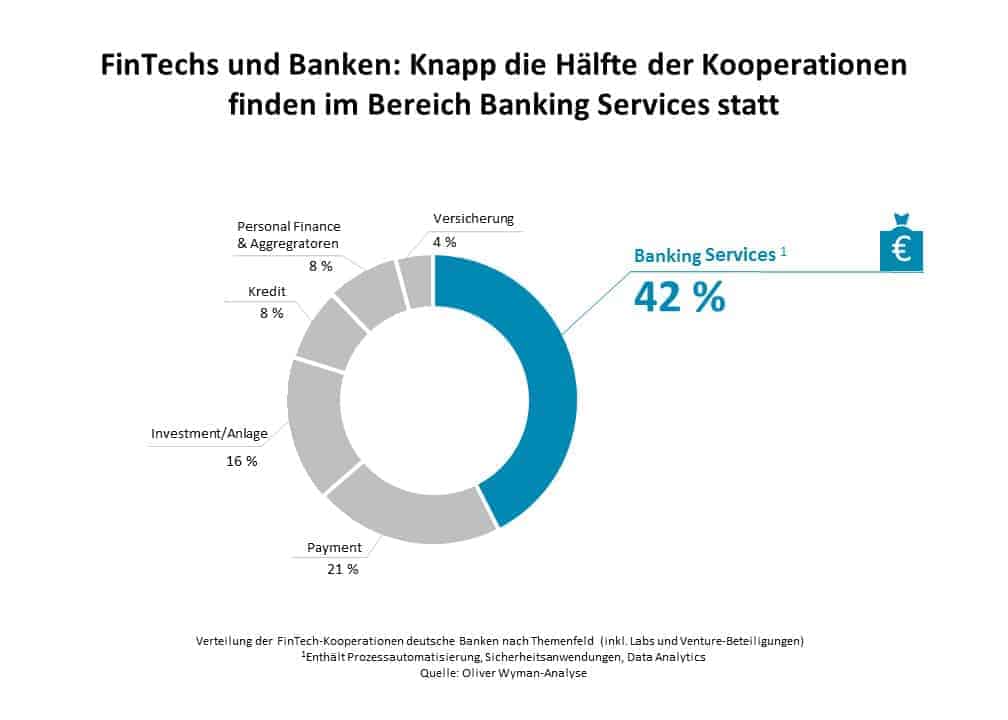

Mehr Kooperationen

Zur Realisierung ihrer Digitalisierungsinitiativen setzen viele Banken auf Kooperationen mit FinTechs. Diese dienen oft dazu, fehlende interne Ressourcen und Fähigkeiten sowie Wettbewerbsnachteile auszugleichen. Die Schwerpunkte der Kooperationen liegen dabei auf den Bereichen Banking Services (42 Prozent), Payments (21 Prozent), Investment/Anlage (16 Prozent), Kredit sowie Personal Finance & Aggregatoren (jeweils 8 Prozent) und Versicherung (4 Prozent). Auch Kooperationen zwischen den Banken nehmen zu, vor allem bei Entwicklungen, die auf bankübergreifende Plattformen oder Netzwerkeffekte angewiesen sind.

Oliver Wyman

Digitaler Neustart notwendig

Bereits der Anfang dieses Jahres von Oliver Wyman veröffentlichte Bankenreport Deutschland 2030 beschreibt digitale Innovation als Kernvoraussetzung für ein langfristig erfolgreiches Geschäftsmodell. Aktuell verfolgen jedoch nur wenige Banken eine mit der Gesamtstrategie verzahnte Digitalisierungsstrategie – trotz hoher angekündigter Investitionen in diesem Bereich.

Oliver Wyman

„Als Hindernisse eines effizienten Ressourceneinsatzes und schlussendlich erfolgreichen Digitalisierung haben wir neben der mangelnden Integration in die Gesamtstrategie fehlendes Know-how, eine fehlende Innovations-Governance, nicht klar fokussiertes Handeln und eine hohe Risikoaversion festgestellt.“

Gökhan Öztürk, Partner im Bereich Financial Services bei Oliver Wyman

Basierend auf diesen Ergebnissen empfehlen die Berater daher einen unmittelbaren „Digital Reboot“ der Digitalisierungsstrategie mit einer klaren digitalen Ambition, einem stringenten digitalen „Delivery Model“ und höherer Bereitschaft zu Greenfield-Investitionen. Hier hilft die enge Einbindung der Mitarbeiter und Aufklärung über persönliche Vorteile, um möglichen Abwehrhaltungen entgegenzuwirken und Begeisterung für die digitale Transformation zu wecken.

Nur so kann das Potenzial der Digitalisierung vollumfänglich ausgeschöpft und der digitale Wandel hin zu einem nachhaltigen Geschäftsmodell eingeläutet werden.“pp

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/72725

Schreiben Sie einen Kommentar