Oliver Wyman Studie: NeoBank-Kunden können zurückgewonnen werden!

Oliver Wyman

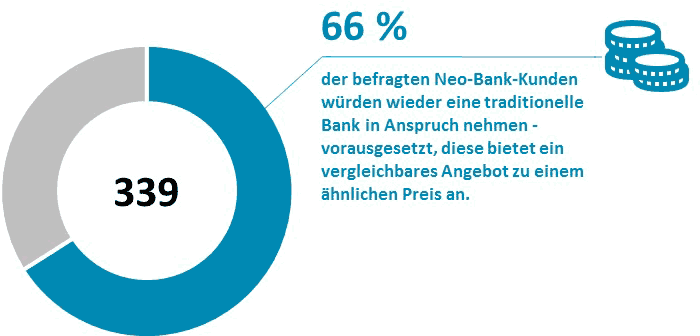

Jüngere und tech-affine Kunden wickeln ihre Bankgeschäfte immer mehr über innovative FinTechs und Neo-Banken ab. Gleichzeitig besteht in vielen etablierten Geldhäusern noch Nachholbedarf bei der digitalen Transformation. Doch noch haben die klassischen Banken die Chance, sich im Wettbewerb gegenüber den innovativen Newcomern durchzusetzen. Denn zwei Drittel der Neo-Bank-Kunden würden eine traditionelle Bank nutzen – vorausgesetzt, sie bietet ähnliche digitale Angebote und Preise wie die FinTechs an. Dies ergab eine Befragung von über 5.000 Endverbrauchern in Deutschland, dem Vereinigten Königreich, Spanien, Frankreich und Italien durch die Strategieberatung Oliver Wyman.

Anders als traditionelle Kreditinstitute verzichten FinTechs auf Filialen sowie Geldautomaten und setzen vollständig auf das mobile Internet. Über Online-Angebote oder Apps können nahezu sämtliche Prozesse digital und bequem auf dem Smartphone, Tablet oder Desktop-Rechner abgewickelt werden: Von der Kontoeröffnung über den Zahlungsverkehr bis hin zum Kreditantrag oder der Geldanlage. Dabei stellen Neo-Banken die Bedürfnisse der Kunden in den Mittelpunkt und legen großen Wert auf eine exzellente User Experience. Viele traditionelle Banken hinken dieser Entwicklung jedoch noch weit hinterher.

Oliver Wyman

Die europäische Finanzbranche steht vor großen Herausforderungen. Immer mehr Neo-Banken versuchen, den etablierten Playern Marktanteile abzujagen.“

René Fischer, Partner bei Oliver Wyman

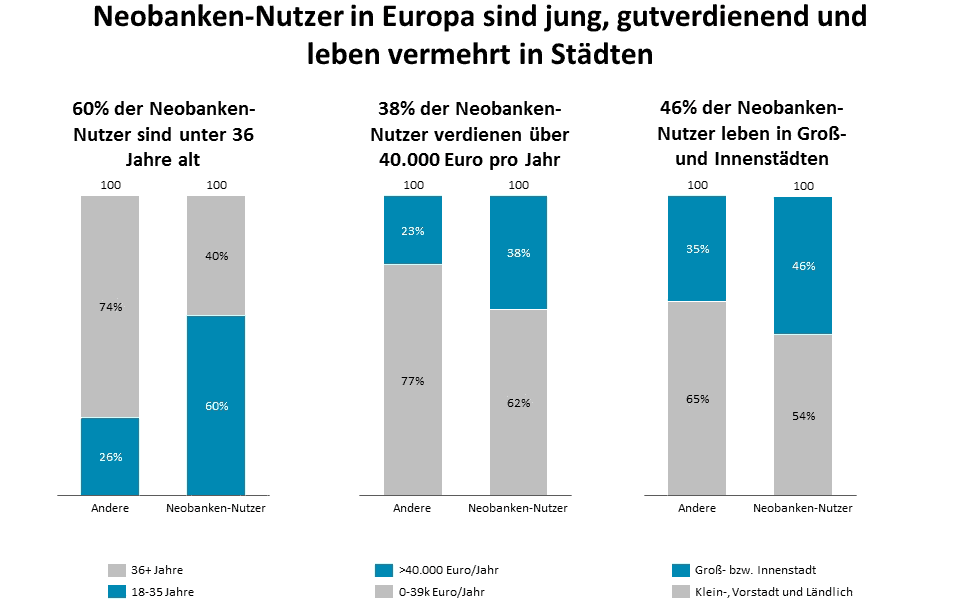

Neo-Bank-Kunden sind insbesondere junge, einkommensstarke, urbane und digital aktive Verbraucher. 60 Prozent dieser Klientel ist unter 36 Jahre alt, 38 Prozent haben ein Jahreseinkommen über 40.000 Euro und 46 Prozent leben in Städten – und unterscheiden sich somit stark von den Nutzern traditioneller Banken. Die Gründe, warum die Befragten eine Neo-Bank nutzen, sind von Land zu Land sehr unterschiedlich.

Oliver Wyman

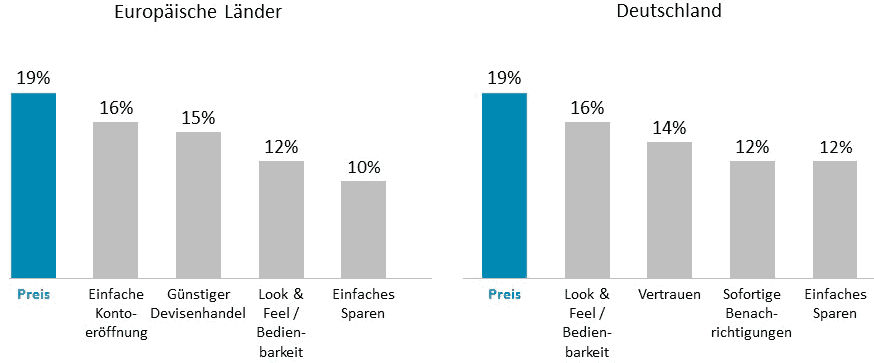

Insgesamt stehen in den fünf untersuchten europäischen Ländern jedoch ganz klar der Preis und niedrige Kosten (19 Prozent) an erster Stelle, gefolgt von einer schnellen und einfachen Kontoeröffnung (16 Prozent) sowie günstigen Wechselkursen für Devisen (15 Prozent). Den vierten Platz belegen der Look & Feel und die Benutzeroberfläche des digitalen Angebots (12 Prozent). Für lediglich 10 Prozent der Verbraucher spielt die Erleichterung des Sparens eine Rolle.

Oliver Wyman

Neo-Bank-Kunden können zurückgewonnen werden

Anders sieht es in Deutschland aus. Zwar steht auch hier der Preis im Vordergrund (19 Prozent). Aber der zweitwichtigste Grund für die Nutzung einer FinTech-App ist die einfache Bedienbarkeit (16 Prozent), gefolgt von dem Vertrauen in die Neo-Banken (14 Prozent). Im Gegensatz etwa zum Vereinigen Königreich sind für deutsche Verbraucher ein einfaches Onboarding sowie günstige Wechselkurse von geringerer Bedeutung. Zentrales Ergebnis der Studie ist, dass 66 Prozent der befragten Neo-Bank-Kunden wieder ihre traditionelle Bank in Anspruch nehmen würde – vorausgesetzt, diese bietet ein vergleichbares Angebot zu einem ähnlichen Preis an.

Oliver Wyman

Etablierte Finanzinstitute verfügen über eine historisch gewachsene Bindung zu ihren Kunden, die schnell reaktiviert werden kann. Zudem haben sie eine starke Marke und ein hohes Verbrauchervertrauen. Mit dem richtigen digitalen Auftritt und preiswerten Services können diese Kunden zurückgewonnen werden.“

Gökhan Öztürk, Partner bei Oliver WymanZudem hat das Vertrauen der Verbraucher in Neo-Banken in letzter Zeit durch einige Betrugsfälle Schaden genommen. Auch hier können traditionelle Banken mit hohen Sicherheitsstandards und langer Erfahrung bei den Verbrauchern punkten.

Digitale Angebote müssen neu gedacht werden

Daraus ergibt sich als wichtigste Handlungsempfehlung für traditionelle Kreditinstitute, ihre Preise wettbewerbsfähig zu gestalten und ein digitales Angebot aufzubauen, das den Kundenwünschen entspricht.

Es reicht für die Banken jedoch nicht aus, das bestehende Angebot einfach ins Digitale zu übertragen. Das gesamte Service-Spektrum muss auf den Prüfstand gestellt und neu gedacht werden, damit am Ende ein innovatives, nutzerfreundliches und attraktives Finanz-Ökosystem entsteht.“

René Fischer, Partner bei Oliver Wyman

Oliver Wyman

Dabei können sich die etablierten Banken beim digitalen Wandel auf ihre Stärken gegenüber den noch jungen FinTechs stützen: Ihre umfassende Erfahrung, ihre regulatorische Expertise, den Zugang zu Kapital, die große Kundenbasis sowie den damit verbundenen Datenschatz.

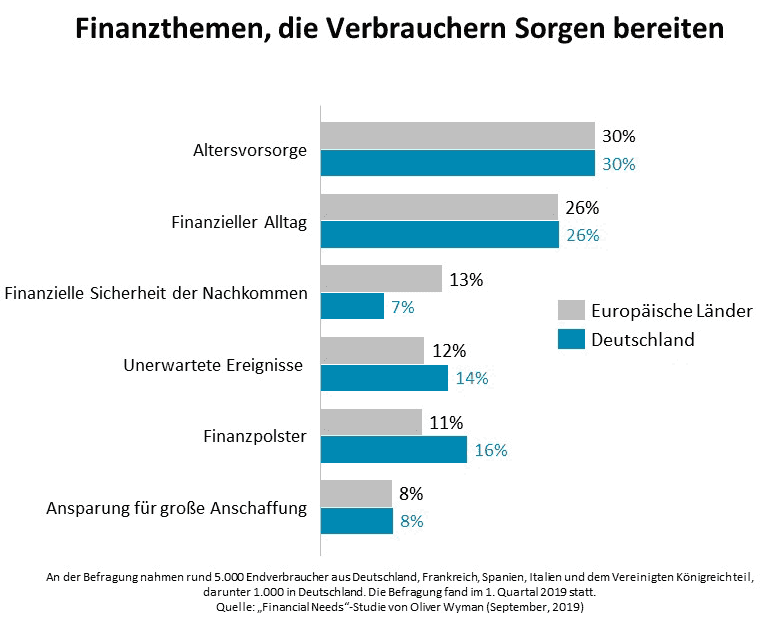

Bei der Neuordnung ihrer Angebote sollten die klassischen Geldhäuser vor allem diejenigen Dienste in den Vordergrund stellen, die den Verbrauchern beim Thema Finanzen besondere Sorgen bereiten. Die Befragten in Europa haben folgende Hauptanliegen: Altersvorsorge (30 Prozent), die Notwendigkeit, finanziell über die Runden zu kommen (26 Prozent) sowie die finanzielle Sicherheit der Nachkommen (13 Prozent).

Traditionelle Finanzinstitute sind gefordert, digitale Angebote und attraktive Preise anzubieten, um nicht durch agile Newcomer vom Markt verdrängt zu werden. Dabei können sie ihre Vorteile wie etablierte Marken und hohes Verbrauchervertrauen als wichtige Kernkompetenzen mit einbringen.“

Gökhan Öztürk, Partner bei Oliver Wyman

Über die „Financial Needs“-Studie

Die „Financial Needs“-Studie analysiert die finanziellen Bedürfnisse von Verbrauchern und beleuchtet Herausforderungen und Erfolgsfaktoren von Banken. An der Befragung nahmen rund 5.000 Endverbraucher aus dem Vereinigten Königreich, Spanien, Frankreich, Deutschland und Italien teil. Die Befragung fand im 1. Quartal 2019 statt.

Einen Download der Studie stellt Oliver Wyman hier kostenlos und ohne Adressangabe bereit.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/95229

Schreiben Sie einen Kommentar