Studie: Als Bank im Privatkundengeschäft zu neuen Handlungsfeldern finden

Oliver Wyman

Die aktuelle Corona-Krise wird signifikante Auswirkungen im deutschen Privatkundengeschäft der Banken haben. Denn zum einen verfestigt sich das bereits vorherrschende Niedrig- bzw. Negativzinsumfeld, wobei auch zwischenzeitliche Stützungsmaßnahmen der Europäischen Zentralbank für die Banken nicht unendlich sein werden, sodass keine positiven Effekte aus der Fristentransformation zu erwarten sind. Zum anderen wirkt die Krise als Katalysator für einen Trend zu mehr Akzeptanz und regelmäßiger Nutzung von Online- und Mobile-Banking. Nicht zuletzt zeigt die Erfahrung aus der Finanzkrise im Jahr 2008, dass im weiteren Verlauf der Krise und auch nachlaufend mit Kreditausfällen und damit steigenden Risikokosten zu rechnen ist. All das belegt eine neue Studie des Beratungshauses Oliver Wyman, die jetzt veröffentlicht wurde.

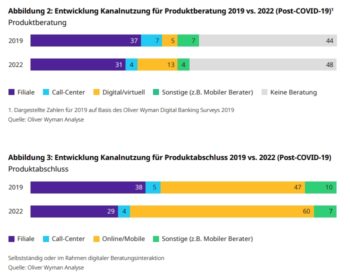

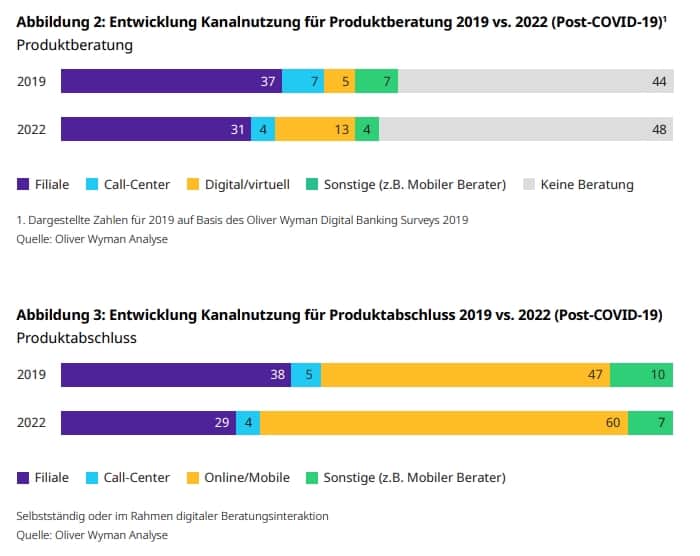

Das Verhalten der Kundschaft verändert sich derzeit merklich. Laut der aktuellen Analyse „Privatkundengeschäft am Scheideweg“ (kostenloser Download ohne Angabe von Kontaktdaten) der internationalen Strategieberatung Oliver Wyman wird der Anteil der Produktabschlüsse über digitale Kanäle bis 2022 auf rund 60 Prozent ansteigen. Eine gute Nachricht für alle Banken, die rechtzeitig in digitales Geschäft investiert haben. Gleichzeitig wird die Anzahl der Abschlüsse in den Filialen um rund ein Viertel zurückgehen – zumal auch zahlreiche Filialen schon jetzt nicht wieder geöffnet wurden – und im filialbasierten Vertrieb wird lediglich jeder vierte Produktabschluss stattfinden.

Oliver Wyman

Die Kunden sind immer öfter digital unterwegs. Das spiegelt sich in einem signifikanten Anstieg der digitalen Interaktionen rund um Beratung und Produktabschlüsse sowie einem sich beschleunigendem Relevanzverlust der Filiale wider.“

Dr. René Fischer, Partner bei Oliver Wyman und Experte im Bereich Privatkundengeschäft

Neben den analysierten Verschiebungen der Kanalnutzung erwarten die Berater von Oliver Wyman auch deutliche Verschiebungen in der Produktnachfrage und den Risikokosten durch neue makroökonomische Gegebenheiten. „Wir gehen davon aus, dass sich der Ertragspool im Privatkundengeschäft durch die unmittelbaren Auswirkungen von Covid-19 in 2020 um 4 Prozent auf knapp 50 Milliarden Euro reduzieren wird“, so Alexandra Laue, Projektleiterin bei Oliver Wyman.

Oliver Wyman: Kommt der Einbruch des Ertragspools?

Oliver Wyman

Bis 2022 geht die Analyse von zwei möglichen Extremszenarien für die mittelfristigen Auswirkungen aus: Ein optimistisches Szenario führt zu einer leichten Erholung des Ertragspools im Privatkundengeschäft auf knapp 51 Milliarden Euro. In einem Szenario, in welchem sich die Effekte der Krise verschärfen und in einer anhaltenden Rezession münden, erwarten sie einen Einbruch des Ertragspools auf weniger als 45 Milliarden Euro. „Dies bedeutet einen Rückgang von knapp 15 Prozent im Vergleich zum Jahr 2019 und könnte damit für eine Reihe von Banken existenzbedrohend sein“, so Laue weiter. Um die kombinierten Auswirkungen kompensieren zu können, empfehlen die Strategieberater, sich – auch vor dem Hintergrund der endlichen Investitionsbudgets – konsequent auf drei Handlungsfelder zu konzentrieren:

Zum einen gilt es, sich auf die neue digitale Normalität einzustellen. „Zukünftig wird keine Privatkundenbank mehr Erfolg haben, die nicht konsequent digitale Neukundengewinnung, Lead Management und komplett digital verfügbare Abschlüsse sowie Servicedienstleistungen anbietet“, sagt Malte Gündling, Principal bei Oliver Wyman. „Gleichzeitig muss aber die persönliche Beratung auch digital erfolgen können, denn nur so entsteht der Mehrwert für den Kunden“, so Gündling weiter. Zum anderen gilt es, die Ertragskraft und Profitabilität zu steigern, denn im digitalen Umfeld zeigen sich typischerweise deutlich niedrigere Margen, da sowohl die Transparenz steigt, Kunden mehr Tätigkeiten selbst übernehmen und der echte (indirekt bezahlte) Beratungsbedarf sinkt. In der Folge müssen Banken ihre Fähigkeiten zur Preisdifferenzierung ausbauen und smarte, modulare Preisstrategien entwickeln, die individuelle Bedürfnisse, Sensitivitäten und Kanäle berücksichtigen.

Mit neuen, differenzierten Pricing-Ansätzen zur Abschöpfung der wahren Zahlungsbereitschaft von Kunden geht auch die Abkehr vom Verkauf einzelner Produkte einher. Für Banken bedeutet dies zukünftig einen stärkeren Fokus auf Bundling und die Entwicklung von Ansätzen zur ganzheitlichen Abdeckung von Kundenbedürfnissen.“

Thomas Hoffmann, Partner und Pricing-Experte bei Oliver Wyman

Vollständig digitalisierte Prozesse gefordert

Oliver Wyman

Darüber hinaus können und müssen Prozesse in Zukunft End-to-End-digitalisiert werden, um Effizienzen freizusetzen und zu steigern. Als Drittes ist vor dem Hintergrund der langjährigen positiven Wirtschaftsentwicklung die Erfahrung im frühzeitigen Reduzieren von Ausfallkosten verlorengegangen. Für Banken ergibt sich so einerseits der Bedarf neuer, risikobasierter Instrumente in der Kreditvergabe. Hier kann multivariates Data Analytics zum Beispiel für Frühwarnindikatoren und einer Steigerung der Automatisierung im Forderungsmanagement sorgen. So lässt sich mit konkreten Maßnahmen die Erfolgsquote um 40 Prozent erhöhen und die Bearbeitungszeit um 20 Prozent reduzieren. Datengetriebene Ansätze können die Genauigkeit der Prognosen von Zahlungsverzug und Kreditausfällen um bis zu 20 Prozent verbessern.

Übergreifend wird es wegen limitierter Investitionsbudgets wichtiger, dass Banken ihre Anstrengungen stärker fokussieren und kanalisieren. Filialbanken müssen ihre Transformation beschleunigen, um den Differenzierungsfaktor der persönlichen Beratung auch im digitalen Umfeld auszuspielen.tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/112666

Schreiben Sie einen Kommentar