Seit Einführung des europaweit gültigen Überweisungsstandards SEPA im Jahr 2009 können Bankkunden Geldtransfers innerhalb der Eurozone einfacher und zu gleichen Kosten wie Inlandsüberweisungen tätigen. Auf diese erste Payment Services Directive (PSD) der EU folgt jetzt die zweite Stufe der Marktöffnung: Die neue Regulierung PSD2 soll 2018 in Kraft treten und wird die Bankenbranche vor Herausforderungen stellen, die weit über den Zahlungsverkehr hinausgehen.

Roland Berger

Mit PSD2 wird der Markt für Geldtransfer-Dienstleistungen weiter geöffnet. Damit werden die Daten von über einer Milliarde Konten für weitere digitale Dienstleistungen zugänglich. Neue Anbieter werden noch umfassender als bisher in den Markt drängen und das Geschäftsmodell der etablierten Dienstleister bedrohen – vor allem an der Kundenschnittstelle. Nach unseren Prognosen könnte das die etablierten Geldhäuser im Retail-Geschäft bis zu 40 Prozent ihres Gewinns kosten.“

Sebastian Steger, Partner von Roland Berger

Vor diesem Hintergrund sollten sich Finanzdienstleister an die neuen Bedingungen anpassen und PSD2-Angebote zu zentralen Elementen ihrer Digitalstrategie machen.

Aus für ein Quasi-Monopol der Banken

Roland berger

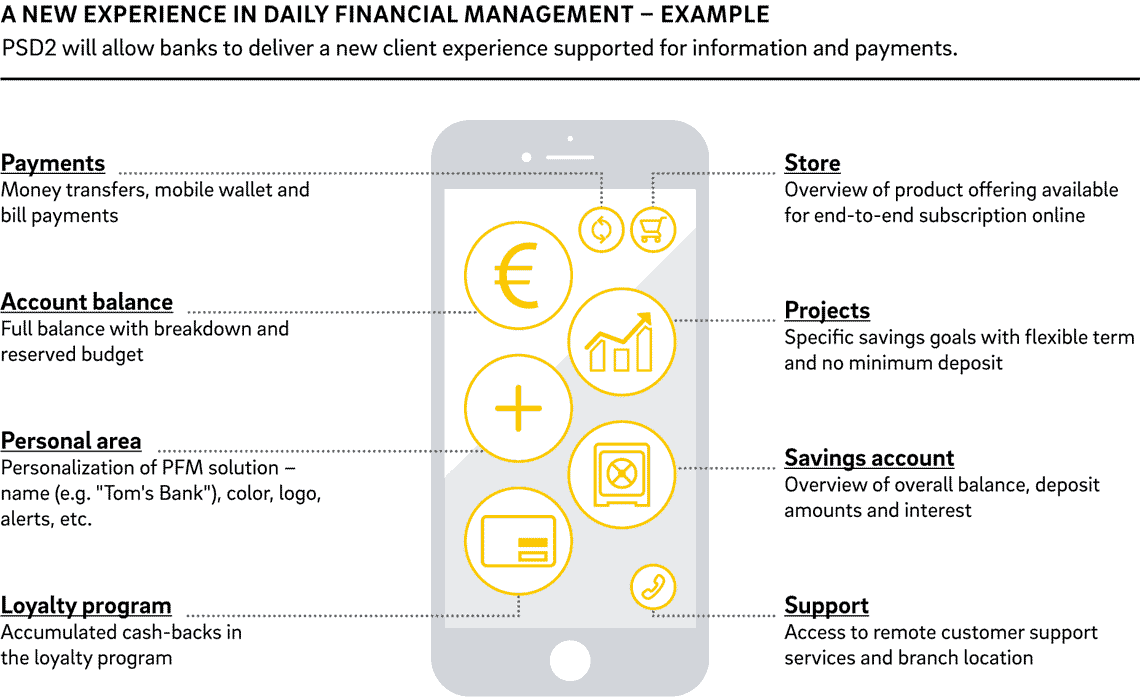

In einem offenen Markt wie der EU und in Zeiten fast grenzenloser Online-Transaktionsmöglichkeiten ist es für Kunden vorteilhaft, Geld schnell und kostengünstig transferieren zu können sowie die eigenen Finanzdaten effizient verwalten und nutzen zu können. Mit der europäischen Regulierung PSD2 erhalten Bankkunden nun weitgehende Kontrolle über ihre Kontodaten: Sie erhalten zukünftig über ein einziges Portal Zugang zu allen ihren Bankkonten und können Drittanbietern Zahlungen in ihrem Auftrag ermöglichen. „Damit entstehen neue Chancen sowohl für Drittanbieter als auch für Banken, die ihren Auftritt und ihr Angebot im Finanzmarkt ausbauen wollen“, prognostiziert Steger.

Roland Berger

PSD2: Risiko und Chance zugleich

Für die etablierten Finanzinstitute bedeutet das Risiko und Chance zugleich.

Roland Berger

Wenn sie das disruptive Potenzial von PSD2 nicht erkennen und nur die regulatorischen ‚Mindeststandards‘ erfüllen, riskieren sie, durch digitale Wettbewerber in ihrer Kundenbeziehung deutlich geschwächt zu werden.“

Roland Berger-Partner Wolfgang Hach

Umgekehrt könnten sie durch die neuen Rahmenbedingungen aber auch Kunden gewinnen und ihre Prozesse verbessern, etwa durch nutzerfreundliche Bezahlverfahren und digitale Ratings. Um diese Chancen zu nutzen, kommt es darauf an, mit neuen Angeboten schnell an den Markt zu kommen. Denn erste Banken und neue Wettbewerber positionieren sich bereits mit Lösungen und warten den offiziellen Startschuss von PSD2 gar nicht erst ab.

Die Studie „Successfully navigating changes to payments regulations – Payment Services Directive 2: A strategic and technological challenge“ stellt Roland Berger hier kostenlos ohne Adressangabe zum Download bereit.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/44727

Schreiben Sie einen Kommentar