Klassische Fehleinschätzung: „Prozessoptimierung benötigen wir nicht mehr, wir nutzen jetzt RPA“

DCP

„Prozessoptimierung benötigen wir nicht mehr, wir nutzen jetzt RPA“. Solche Aussagen klingen derzeit über die Flure vieler Finanzdienstleister. Gespräche mit technisch und fachlich Verantwortlichen zeigen, dass die richtige Einordnung der für den Finanzdienstleistungssektor noch recht jungen Automatisierungstechnologie nicht immer gelingt. Ralph Erhard und Mario Smeets von DCP Deutsche Consulting Partner räumen mit falschen RPA-Einschätzungen auf.

Macht RPA die Prozessoptimierung bei Finanzdienstleistern tatsächlich überflüssig? Auf den ersten Blick: Ja.

RPA behandelt die Symptome ineffizienter Geschäftsprozesse, denen früher mit den bekannten Methoden der Prozessoptimierung begegnet wurde.“

DCP

Zu lange Prozesslaufzeiten, häufige Medienbrüche, die Beteiligung vieler Personen oder fehlendes Verantwortungsbewusstsein – oft aufgrund funktions- statt prozessorientierter Ablauforganisationen. Eine Prozessautomatisierung mit RPA bringt hier die erwarteten Geschwindigkeits-, Kosten- und Qualitätsvorteile, vermeintliche „Quick-Wins“.

Auf den zweiten Blick: Nein. Das volle Potenzial der Technologie kann sich so nicht entfalten. Unnötige Prozessschritte werden nicht eliminiert, sondern automatisiert und nur schneller durchlaufen. Die Notwendigkeit mehrfacher Datenerfassungen wird nicht hinterfragt. Nun produzieren Roboter statt Menschen ggf. unnötige Datenberge. Qualitätsverbesserungen werden zwar erzielt, hierbei geht es aber lediglich um das Vermeiden von Fehlerfassungen anstatt prozessimmanenter Schwächen.

Die RPA-Technologie hilft, indem sie Symptome behandelt. Sie ersetzt aber nicht die eigentliche Ursachenanalyse und anschließende Verbesserung ineffizienter Geschäftsprozesse.“

Erst ein übergreifender Blick mit Kenntnis der IT und Organisation der Finanzdienstleister deckt die Ursachen ineffizienter Geschäftsprozesse auf. Häufig werden Kernprozesse von Finanzdienstleistern in teils jahrzehntealten Softwarelandschaften bearbeitet. Historisch gewachsen, komplex und inzwischen basierend auf aussterbenden Programmiersprachen. Viele Schnittstellen und parallele Datenhaltungen sind häufig vorherrschend.

Ralph Erhard ist Partner der DCP Deutsche Consulting Partner und verantwortet dort die RPA-Practice. Seit über 20 Jahren berät Ralph Erhard Finanzdienstleister mit dem Fokus der Effizienz und Prozessqualität und verknüpft diese Erfahrung mit den Ansätzen zur Automatisierung von Prozessen mit Robotern.

Ralph Erhard ist Partner der DCP Deutsche Consulting Partner und verantwortet dort die RPA-Practice. Seit über 20 Jahren berät Ralph Erhard Finanzdienstleister mit dem Fokus der Effizienz und Prozessqualität und verknüpft diese Erfahrung mit den Ansätzen zur Automatisierung von Prozessen mit Robotern.

Mario Smeets berät als Manager der DCP Deutsche Consulting Partner Banken und Finanzdienstleister – unter anderem im Bereich Prozessmanagement. Ein Schwerpunkt liegt hierbei in der Umsetzung von Prozessautomatisierungsprojekten mit RPA.

Mario Smeets berät als Manager der DCP Deutsche Consulting Partner Banken und Finanzdienstleister – unter anderem im Bereich Prozessmanagement. Ein Schwerpunkt liegt hierbei in der Umsetzung von Prozessautomatisierungsprojekten mit RPA.

Zudem sind mit diesen Softwarelandschaften im Laufe der Jahre auch Anzahl und Komplexität der Geschäftsprozesse gewachsen. Veränderte Kundenbedürfnisse, steigende regulatorische Anforderungen und neue Produkte: Ein prozessorientiertes Denken und ein stringentes Ausrichten entlang der Kundenbedürfnisse wurden oft vernachlässigt bzw. sind auf dieser Basis schlicht kaum vollständig umsetzbar.

Die Kombination beider Einflussfaktoren hat eine Vielzahl nicht-standardisierter Prozesse hervorgebracht, die auf verschiedene Systeme und Tools zurückgreifen und mit ineffizienten Abläufen Zeit, Qualität und am Ende Geld kosten.

Prozessoptimierung: Notwendige Vorstufe der Prozessautomatisierung.

Zur vollen Potenzialhebung sind die Geschäftsprozesse deshalb vor Automatisierung immer auf Effizienz und Stringenz hin zu überprüfen und anzupassen. In Erweiterung der klassischen Vorgehensweise empfiehlt es sich dabei, eine zweite Perspektive einzunehmen: Die bank- oder versicherungsfachliche, basierend auf bestehenden Tools und Methoden, ergänzt um eine neue, RPA-technische Prozessbetrachtung. Dabei kommen die klassischen Methoden der Prozessoptimierung und -restrukturierung zur Anwendung, wie zum Beispiel die bekannten Dokumentations- und Analyseansätze des EFQM-Modells oder Aspekte des Lean Managements (Lean Bankings).

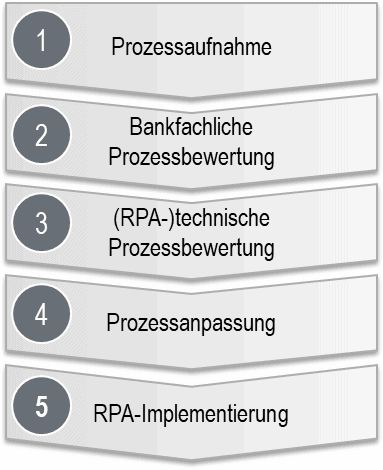

Für eine RPA-Implementierung hat sich in der Praxis das folgende mehrstufige Vorgehensmodell bewährt:

DCP

2. Im nächsten Schritt findet die bank- oder versicherungsfachliche Bewertung des Prozesses statt. Hierbei sind Optionen zum Weglassen, Zusammenfassen, Parallelisieren oder Auslagern von Prozessschritten zu prüfen. Auch Möglichkeiten zur Prozessbeschleunigung oder das Hinzufügen einzelner Prozessschritte zur Qualitätssicherung werden betrachtet.

3. Vor dem Hintergrund der anstehenden RPA-Implementierung ist im dritten Schritt eine technische und organisatorische Bewertung und ggf. Neuplanung des Prozesses erforderlich. Diese bereitet den Prozess bestmöglich auf den Einsatz von Robotersoftware vor. Ziel ist eine maximale Standardisierung und Vereinfachung sämtlicher Prozessschritte, um die Aussteuerungsquote der Roboter niedrig zu halten.

4. Sofern in den Schritten 2 und 3 Optimierungspotenziale identifiziert sind – was in der Praxis fast immer der Fall ist – erfolgt die Prozessanpassung.

5. Im letzten Schritt schließt dann die eigentliche Implementierung mit Test und Go-Live der RPA-Lösung die Umsetzung – bis hierhin – ab.

Wie lässt sich dieses Vorgehensmodell in den Kontext eines RPA-Implementierungsprojekts einordnen?

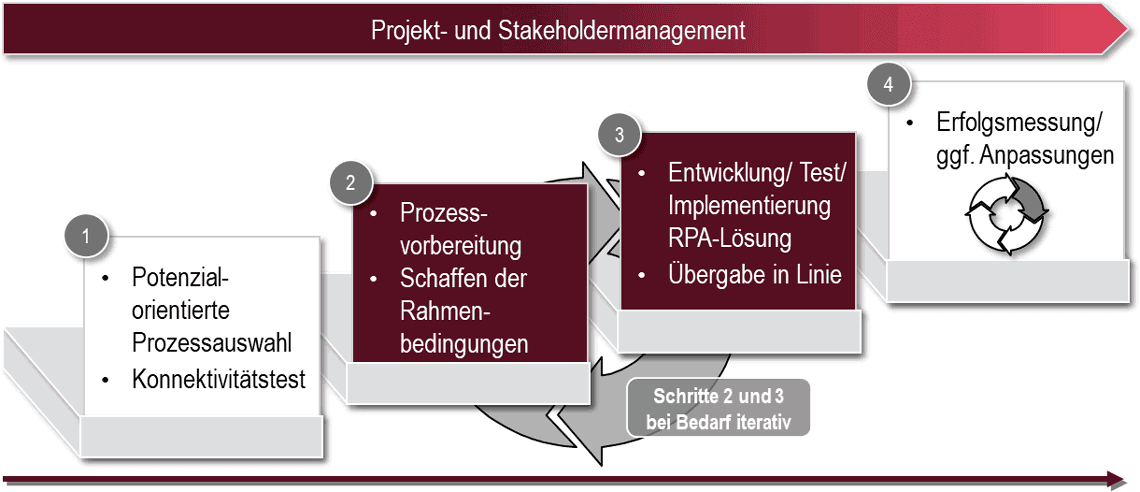

Ein RPA-Projektablauf kann – grob skizziert – in vier Phasen unterteilt werden, die in Abbildung 2 dargestellt sind. Nach einer Prozessauswahl und einem Konnektivitätstest der RPA-Software findet sich das bereits in Abbildung 1 skizzierte Vorgehensmodell in den Phasen 2 und 3 des Projekts wieder. Eine grobe Prozessaufnahme sollte bereits in Phase 1 stattgefunden haben. Im Anschluss an die eigentliche Implementierung und Übergabe des automatisierten Prozesses (oder mehrerer Prozesse) in die Linie findet eine abschließende Erfolgsmessung statt.

DCP

RPA morgen: Wertvolle Automatisierungslösung, aber nur mit Vorarbeit.

Prozessautomatisierung mit RPA alleine reicht bei Finanzdienstleistern nicht aus. Die historisch gewachsenen Rahmenbedingungen erfordern im Rahmen von RPA-Implementierungsprojekten eine systematische Überprüfung und Anpassung der Prozesse, bevor diese anschließend automatisiert werden können. Nur so lassen sich alle Potenziale der Technologie ausschöpfen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/71708

Schreiben Sie einen Kommentar