Studie: Finanzinstitute haben Probleme beim Innovationstempo – sechs Stellschrauben sollen helfen

Simmons & Simmons

Einige große Finanzinstitutionen haben Probleme, ihre Innovationsgeschwindigkeit zu erhöhen. Das geht aus einer vergleichenden Studie der Kanzlei Simmons & Simmons hervor. Für das Hyperfinance-Studienprogramm wurde anhand der fünf weltweit wichtigsten Finanzstandorte untersucht, wie große Banken und Asset Manager die Transformation in das digitale Zeitalter erfolgreich bewältigen und wie sie den Herausforderungen begegnen.

Die Hyperfinance-Studie von Simmons & Simmons untersucht, wie große Banken und Asset Manager ihren digitalen Innovationsgrad erhöhen. Dafür wurden 200 Top-Manager (davon 30 Prozent auf Vorstandsebene) von Organisationen mit Umsätzen bzw. Assets under Management größer als 500 Millionen US-Dollar in den fünf wichtigsten Finanzzentren (Frankfurt am Main, Hongkong, London, New York City und Singapur) befragt. Die Kernergebnisse der Untersuchung lauten:

Simmons & Simmons

2. Fast ein Drittel der Institute plant die Übernahme eines FinTechs innerhalb der nächsten 18 Monate. Die verbleibenden zwei Drittel sehen 45 Prozent regulatorische Risiken als Schlüsselhemmnis

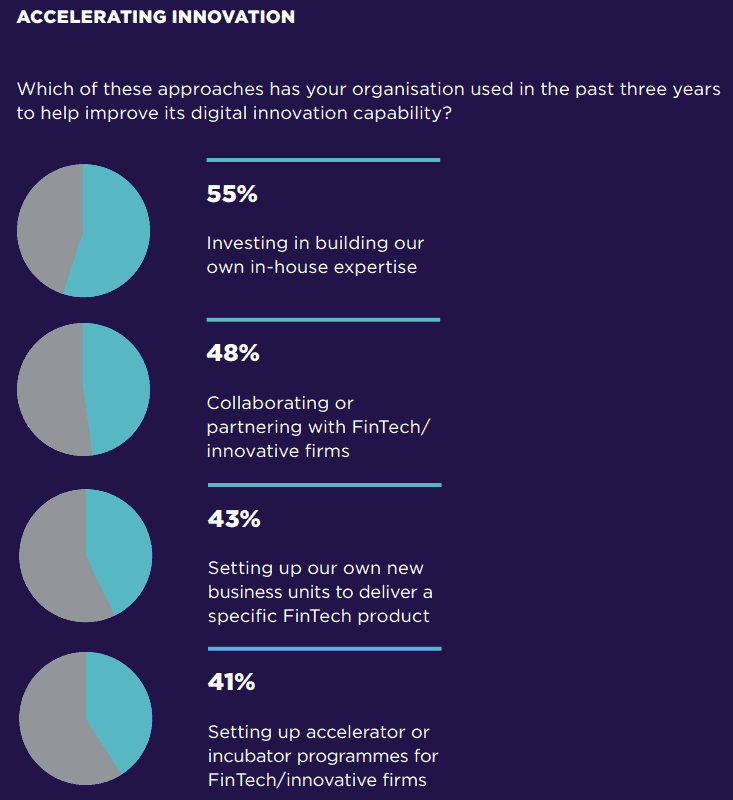

3. 55 Prozent der traditionellen Finanzhäuser planen den Aufbau interner Kapazitäten; sie haben akzeptiert, dass sie angesichts der Herausforderungen beweglicher werden und enger mit Partnern zusammenarbeiten müssen

4. 53 Prozent der Banken und Asset Manager möchten sich in Kooperationen mit FinTechs die Kontrolle über geistiges Eigentum sichern, was eine effektive Zusammenarbeit konterkarieren könnte

5. 38 Prozent halten die Gründung neuer Geschäftseinheiten mit FinTech-Fokus für besonders effektiv für das Vorantreiben digitaler Innovation.

Simmons & Simmons

Trotz des starken Innovationsfokus der Branche in den vergangenen Jahren gibt es keinen Zweifel daran, dass viele Finanzinstitute sich nicht schnell genug bewegt haben.“

Jochen Kindermann, Partner bei Simmons & SimmonsDie Branche befindet sich derzeit in einer kritischen Phase – da sich jetzt langsam abzeichnet, welche Strategien sich auszahlen und welche nicht. Für eine Beschleunigung der Innovationsgeschwindigkeit empfiehlt Simmons & Simmons sechs Stellschrauben:

Simmons & Simmons

Die „Hyperfinance“-Studie von Simmons & Simmons kann hier kostenlos und ohne Adressangabe heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/49267

Schreiben Sie einen Kommentar