Die Krux mit der Dublette! Doppelte Kundenkonten im Banking machen richtig Ärger

Senacor Technologies

Doppelte Kundendaten stellen Banken vor Herausforderungen. Sie mindern die Qualität der Daten insgesamt, mit denen die IT-Landschaft arbeitet. Dies verursacht diverse Probleme, die die Performance der Bank mitunter stark einschränken können. Die Fusion mehrerer Kreditinstitute verschlimmert diesen Zustand weiter und macht die manuelle Bereinigung von Dubletten unmöglich. In diesem Fall bedarf es einer smarten Softwarelösung.

von Severin Matthes, IT-Senior Consultant und Dr. Thilo Plücker, Solution- und Enterprise Architekt bei Senacor Technologies

Dubletten sind eine Herausforderung für jede Bank. Systeme im Risikomanagement oder Anti-Money-Laundering-Maßnahmen sind auf verlässliche Daten angewiesen. Nur so können valide Risikowarnungen errechnet werden. Doppelte Datensätze sind eine regulatorische Gefahr.

Mit falschen beziehungsweise verfälschten Daten liefert die Berechnung der Bonität keine korrekten Ergebnisse. Die Bank geht bei einem erteilten Kredit mitunter ein zu hohes Risiko ein oder verpasst aufgrund nicht gegebener Kredite Geschäft.“

Auch im Bereich der Besteuerung der Kunden verursachen Dubletten Probleme. Freistellungsaufträge oder die Kapitalertragssteuer können nur auf Basis vollständiger Daten fehlerfrei bestimmt und abgeführt werden. Eine doppelte digitale Existenz belastet den Kunden. Er verfügt ohne die Bereinigung der Dublette über mehrere Self-Service-Zugänge mit unterschiedlichen Passworten. Die Aktualisierung der persönlichen Daten muss mehrfach vorgenommen werden. Bei einer persönlichen Beratung muss der Bank-Berater jedes Mal zunächst das Konto identifizieren, mit dem der Kunde Hilfe braucht.

Senacor Technologies

In einer aktuellen Befragung von Uniserv gaben 32 Prozent der befragten Banken oder Versicherungen an, unzufrieden mit der Qualität ihrer erfassten und erarbeiteten Kundendaten zu sein. Daten, die nicht vollständig oder doppelt vorhanden sind, bewerteten 90 Prozent der Befragten als größtes Ärgernis. Das Problem verschärft sich bei Fusionen von Banken im Rahmen der digitalen Transformation.

Identifikation doppelter Kundendaten

Im Tagesgeschäft von Banken ist das Problem der Dubletten weitgehend gelöst. Bei der Anlage neuer Kunden erfolgt eine Hintergrundsuche, um festzustellen, ob der Kunde bereits im System vorhanden ist. Die Software gleicht dabei Daten ab, die einen hohen Überschneidungsgrad garantieren. Dazu zählen Informationen wie Vornamen, Geburtsdatum, Geburtsort oder die Steueridentifikationsnummer. Wird bereits bei der Kundenanlage ein Datensatz mit gleichen Daten gefunden, wird kein neuer Kunde angelegt. Je nach Übereinstimmungsgrad wird der bestehende Datensatz automatisch ausgewählt. Alternativ analysiert der Mitarbeiter den Treffer händisch.

Geht dennoch etwas schief, können Kunden manuell zusammengeführt werden. Dieser wird dann über die damit verbundenen Auswirkungen informiert.

Bei einer Fusion mehrerer Banken werden mitunter Millionen von Kundendaten zusammengeführt. Diese Menge an entstehenden Dubletten kann nicht manuell bereinigt werden.“

Die Herausforderung besteht darin, automatisierte Prozesse zu entwickeln. Diese müssen Dubletten erkennen und automatisch entscheiden, welche Daten aus welchen Systemen übernommen werden sollen. Im Anschluss führen sie den Kunden automatisch zusammen. Diese Prozesse können stabil in die IT-Landschaft jeder Bank implementiert werden und sparen immensen personellen Aufwand.

Doppelter Wohnsitz: Automatisiert als Dublette kennzeichnen

Das Ziel dieses Ansatzes ist es, Dubletten als solche zu identifizieren und zu markieren, aber erst im Bedarfsfall (manuell) zusammenzuführen. Die Umstellung erfolgt ohne Downtime und Einschränkung. Dieses Vorgehen ist einfach und schnell. Allerdings führt es insbesondere bei großen Banken zu einem enormen Folgeaufwand.

Dieser konkrete Lösungsansatz ist vor allem bei Migrationen sinnvoll, bei denen Daten aus verschiedenen Quellsystemen nur synchronisiert, aber nicht zusammengeführt werden.

Der Kunde bleibt in beiden Datenbanken bestehen und erhält nur eine Referenz auf den anderen Datensatz.“

Er behält beispielsweise beide Online-Banking-Zugriffe. Klassischerweise eignet sich dieser Ansatz als Übergangslösung, bis eine andersartige Zusammenführung des Kunden erfolgt. Für Migrationen von geringen Datenmengen kann sich dieser Prozess lohnen, für größere Mengen jedoch nicht.

Matthes Severin ist studierter Mathematiker und hat sich bereits im Studium mit komplexen anwendungsorientierten Problemen beschäftigt. Er arbeitet als IT-Senior Consultant bei Senacor Technologies (Website) mit Erfahrung in der Digitalisierung komplexer IT-Prozesse. Als Vermittler zwischen Management, Business-Verantwortlichen und IT-Abteilungen fokussiert er sich auf Retail Finance und Migrationsprojekte. Severin Matthes ist Mitglied des Expertenkreises Open Banking und ist u.a. als Referent aktiv.

Matthes Severin ist studierter Mathematiker und hat sich bereits im Studium mit komplexen anwendungsorientierten Problemen beschäftigt. Er arbeitet als IT-Senior Consultant bei Senacor Technologies (Website) mit Erfahrung in der Digitalisierung komplexer IT-Prozesse. Als Vermittler zwischen Management, Business-Verantwortlichen und IT-Abteilungen fokussiert er sich auf Retail Finance und Migrationsprojekte. Severin Matthes ist Mitglied des Expertenkreises Open Banking und ist u.a. als Referent aktiv.Full-Service: Automatisiert zusammenführen

Dieser Ansatz ist deutlich komplexer als der erste. Das Ziel hierbei ist eine vollständig automatisierte Zusammenführung von Dubletten-Paaren. Alle Systeme einer Bank werden vom führenden System über die Zusammenführung informiert. Diese entwickeln selbst Regelwerke, um die Zusammenführung automatisiert zu verarbeiten. Bei dieser Lösung ist es wichtig, den Kunden kompetent über Änderungen zu informieren. Er sollte nach der Zusammenlegung weiterhin in der Lage sein, sich mit beiden Zugängen beim Online-Banking anzumelden.

Dieser Prozess sollte nicht für alle Konten gleichzeitig durchgeführt werden. Sinnvoller ist es, die Anzahl der betroffenen Kunden-Dubletten schrittweise zu erhöhen. Dadurch wird das Risiko gemindert, dass unentdeckte Fehler zu Kundenproblemen führen oder die Kundenführung nicht ausreichend ist.

Self-Service: Kunden checken ihre Daten

Dieser Prozess ist der aufwändigste, kann allerdings das beste Ergebnis erzielen. Automatisch wird ermittelt, welche Kunden zusammengeführt werden müssen. Ist dies erfolgt, wird geprüft, welche Unterschiede in den Datensätzen zwischen beiden Kunden bestehen. Bei unterschiedlichen Angaben wird der Kunde selbst befragt. So muss dieser beispielsweise innerhalb des Online-Bankings seine Daten selbst aktualisieren.

Denkbar ist ein mehrstufiges Verfahren, bei dem, wie im ersten Ansatz, alle Dubletten entsprechend zunächst verknüpft werden. Nach der Kundenrückmeldung erfolgt die Zusammenführung.“

Reagiert der Kunde nicht, wird er vollautomatisch zusammengeführt oder verbleibt als markierte Dublette. Auch in diesem Fall sollte die Zusammenführung schrittweise erfolgen. Aufgrund der Komplexität lohnt sich dieser Ansatz für Banken mit wenigen, wichtigen, großen Kunden – beispielsweise für Geschäftsbanken.

Herausforderung: Massenzusammenlegung der Kundendaten

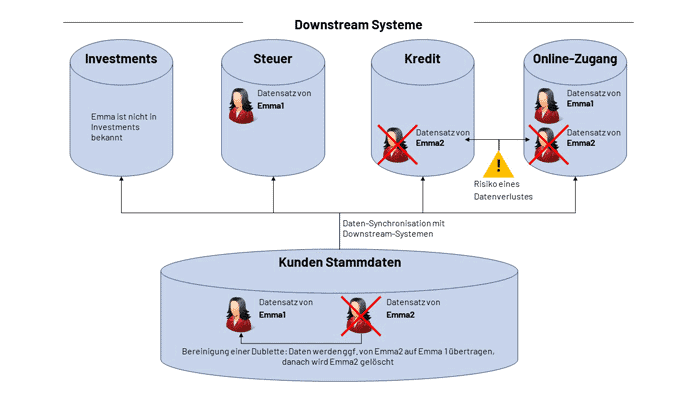

Für die meisten Banken eignet sich eine automatisierte Zusammenführung, wie im Ansatz zwei beschrieben. Dabei können diverse Herausforderungen auftreten. Die massenhafte Zusammenlegung von Dubletten in Downstream-Systemen birgt besondere Herausforderungen. Eine solche Architektur ist hierarchisch gegliedert. Das bedeutet, alle Systeme sind dem Stammdaten-System nachgelagert und werden von diesem mit Änderungen versorgt. Diese Hierarchie ist prädestiniert für den Verlust von Daten bei der Fusion von Kunden. Davon betroffen können personenbezogene Daten, wie Benutzernamen, Passwörter oder Sicherheitsverfahren sein. Aber auch produktbezogene Daten wie Vorlagen, Online-Limits oder Nachrichten im Postfach des Online-Bankings können verlorengehen (illustrativ in der folgenden Abbildung dargestellt). Um dies zu vermeiden, können Informationen aus Data Lineages helfen. Mit ihrer Hilfe kann bestimmt werden, wo Daten herkommen und wie sie sich verändert haben.

Senacor Technologies

Gewohnte Zugänge und Passwörter erhalten

Neben der Abwendung von Datenverlusten muss auch die Kundenführung im Rahmen der Zusammenlegung beachtet werden. Diese sind an ihre bisherigen Online-Zugänge und Passwörter gewöhnt. Sind mehrere Zugriffe für Online- oder Telefonbanking vorhanden, müssen diese fusioniert werden. Der jeweils überflüssige Zugang muss in den bestehenden integriert werden. Allerdings muss die Bank eine Anmeldung über den überflüssigen Zugang zumindest über eine kurze Zeitspanne weiterhin ermöglichen. Anderenfalls ist der Kunde verwirrt, wenn seine ihm bekannten Zugangsdaten nicht länger funktionieren. Er sollte in einer benutzerfreundlichen Umgebung, beispielsweise auf der Online-Banking-Plattform, über mögliche Änderungen informiert werden. Spätestens beim Login muss der Kunde über alle anstehenden Änderungen Bescheid wissen. Dies verhindert Probleme präventiv und spart Kosten- und Personal.

Sollte trotz bestmöglicher Kundenführung Unterstützung durch Mitarbeiter der Bank nötig sein, muss dieser entsprechend gut informiert sein. Deshalb sollte es eine Historisierung geben. Der Bank-Berater muss immer erkennen können, wie, wann und welche Konten zusammengelegt wurden.

Best Practices für straffes Projektmanagement

Dubletten können auf einmal oder nacheinander zusammengelegt werden. Erstes geht schneller, ist aber deutlich anfälliger für Datenverluste. Die komplexere, zweite Variante hingegen ist genauer. Treten bei einem einstufigen Vorgehen Fehler auf, hat die Bank große Schwierigkeiten, diesen entgegenzuwirken.

Bei einem schrittweisen Vorgehen kann die Bank die Volumina langsam steigern und ist bei Fehlern handlungsfähig.“

Dabei sollte die folgende Reihenfolge beachtet werden.

Dr. Thilo Plücker ist studierter Physiker. Im Rahmen seiner Promotion hat er sich bereits intensiv mit IT beschäftigt. Er verfügt über mehrere Jahre Erfahrung als Solution- und Enterprise Architekt mit Schwerpunkt Retail Finance und Migration bei Senacor Technologies (Website). In dieser Zeit hat er in diversen Projekten an Systemlandschaften und Lieferorganisationen verschiedener deutscher Großbanken gearbeitet.

Dr. Thilo Plücker ist studierter Physiker. Im Rahmen seiner Promotion hat er sich bereits intensiv mit IT beschäftigt. Er verfügt über mehrere Jahre Erfahrung als Solution- und Enterprise Architekt mit Schwerpunkt Retail Finance und Migration bei Senacor Technologies (Website). In dieser Zeit hat er in diversen Projekten an Systemlandschaften und Lieferorganisationen verschiedener deutscher Großbanken gearbeitet.Zunächst sollten Kunden zusammengeführt werden, die gesetzliche Vertreter für jemand anderen sind. Andernfalls würde sich die Anzahl der Vertreter für die zu vertretende Person verdoppeln. Die Fusion mit unterschiedlichen Vertretern (Dubletten, die noch nicht fusioniert wurden) kann technisch nicht realisierbar sein.

Der Prozess setzt außen an und arbeitet nach innen.“

Entsprechend folgen nach den Vertretern weitere natürliche Personen, dann Personengemeinschaften und schließlich Firmenkunden. Dadurch wird die Komplexität reduziert. Dies zeigt sich bei der Zusammenlegung von Personengemeinschaften. Wenn die Mitglieder dieser bereits im Vorfeld als natürliche Personen zusammengeführt wurden, kann die Gemeinschaft problemlos zusammengelegt werden.

Zunächst müssen alle in den Prozess eingebundenen Systeme identifiziert und ihr Verhalten bei einer Zusammenlegung analysiert werden. Daraufhin können Maßnahmen ergriffen werden, um oben genannte Probleme zu verhindern. Für eine bestimmte Zeitspanne sollten möglichst keine Änderungen an den zu bereinigenden Konten vorgenommen werden. Nur so können „race conditions“ – beziehungsweise parallellaufende Aktualisierungen in Downstream-Systemen – vermieden werden. Im Sinne der Nachvollziehbarkeit sollten alle Änderungen verfolgt werden.

Die Bereinigung der Dubletten muss im Fokus stehen. Davon unabhängige, weitere Projekte sollten keinesfalls Daten oder Funktionsweisen verändern. Ablenkungen, wie der Versuch, andere Probleme gleichzeitig zu lösen, sind zu vermeiden. Nur so bleibt die Komplexität bei einem Projekt, das viele Bereiche der Bank beeinflusst, überschaubar. Matthes Severin und Dr. Thilo Plücker, Senacor Technologies

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/162006

Schreiben Sie einen Kommentar