TAN-loses Bezahlen: Giropay will es wissen – das Interview mit giropay-Geschäftsführer Jörg Schwitalla

giropay

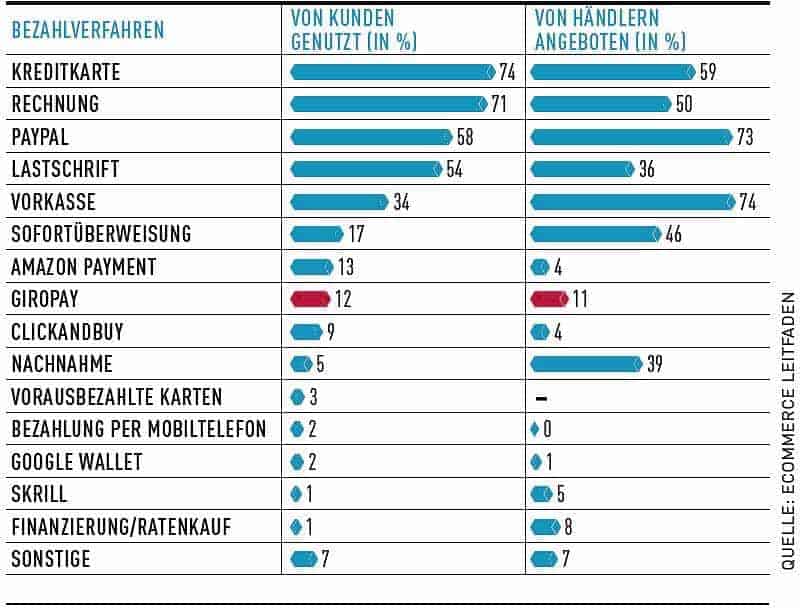

Giropay wird derzeit von 11 Prozent der Händler als Bezahlverfahren in Online-Shops angeboten. Da ist mehr drin – findet giropay. Deshalb verzichtet giropay nun ab Anfang April auf die TAN-Eingabe und will auch sonst deutlich mehr Druck machen. Wir haben mit Jörg Schwitalla, Geschäftsführer der giropay, gesprochen um herauszuhören, ob aus dem Online-Bezahlverfahren der Banken giropay nun eine Konkurrenz von paydirekt wird.

Herr Schwitalla, bisher hatte man den Eindruck, dass giropay ein – verzeihen Sie mir – Mauerblümchendasein fristet und jetzt auch noch bankeigene Konkurrenz in Form von paydirekt bekommt. Gehen Sie nun in den Angriffsmodus über?

Mit der Einführung des TAN-losen Bezahlens passt sich giropay lediglich neuen Umweltbedingungen bzw. geändertem Nutzungsverhalten an: Immer mehr Kunden kaufen online von unterwegs über ihr Smartphone oder das Tablet ein. Für diese Kundengruppe ist die Eingabe einer TAN oftmals ein Ausschlusskriterium gewesen, giropay als mobiles Bezahlverfahren zu nutzen. Dies ändern wir nun, indem wir die Bezahlung mit giropay bei Kleinbetragszahlungen bis 30 EUR deutlich vereinfachen.

Wollen Sie damit paydirekt Konkurrenz machen?

Die Diskussion um die interne Konkurrenz zu paydirekt geht meiner Meinung nach in die völlig falsche Richtung. Banken und Sparkassen sind gut beraten, ihren Kunden sichere Bezahlverfahren für den Online-Einkauf anzubieten. Das sind paydirekt und giropay unbenommen. Den Kreditinstituten muss es gelingen, ihren Kunden deutlich zu machen, dass sie sich bei diesen Produkten auf die Sicherheit und den Datenschutz Ihrer Hausbank verlassen können. Dass beide Verfahren dann auch noch den Händler vor Zahlungsausfällen schützen, spricht für eine gute Mischung zur Abdeckung von Kunden- und Händleranforderungen.

Ist denn im Markt Platz für zwei bankeigene Online-Zahlverfahren?

Es gibt doch bereits heute schon mehr als zwei bankbetriebene Bezahlverfahren. Die Kreditkarte gibt es seit Jahrzehnten, und sie war wohl das erste Bezahlverfahren von Banken, das zum Online-Bezahlen genutzt wurde. Trotzdem ist bei der Gründung von giropay im Jahr 2006 keiner auf die Idee gekommen, deswegen Kreditkartenzahlungen im E-Commerce als interne Konkurrenz ins Visier zu nehmen.

Insofern ist es auch abwegig, dass sich giropay und paydirekt gegenseitig ausschließen. Banken und Sparkassen muss es doch wichtig sein, ein breites Produktangebot im Bereich der Online-Bezahlverfahren anzubieten, damit möglichst viele Händler ihre Kunden diese anbieten.“

Laut ECC Handle werden im Schnitt in einem Online-Shop 5,3 Bezahlverfahren angeboten. Mit drei Produkten – Kreditkarte, paydirekt und giropay – haben die Banken eine große Chance, auch zum Zug zu kommen.

Was kann Giropay besser als andere?

Das „Prinzip giropay“ muss niemandem erklärt werden, der Online-Banking kennt und nutzt. Für giropay müssen sich Kunden weder vorab registrieren, noch mit Neuem vertraut machen. Denn giropay setzt auf dem vertrautem Online-Banking mit PIN und TAN auf. Kunden benötigen lediglich ihre vorhandenen Zugangsdaten. Und da die Online-Überweisung bereits vorausgefüllt ist, sind zudem Zahlendreher oder Tippfehler ausgeschlossen.

ECOMMERCE LEITFADEN

Nun ist giropay zwar bekannt, aber mit 11 Prozent Reichweite im Vergleich zu Paypal (73 Prozent) kein Megaplayer – was möchten Sie tun, um von den Händlern als attraktiver Partner wahrgenommen zu werden?

Mit dem Verzicht auf die TAN bis zu einem bestimmten Betragslimit haben wir unser Bezahlprodukt deutlich verbessert – und das bei gleichbleibenden Leistungen wie der Zahlungsgarantie gegenüber dem Händler.

Wir setzen aber auch unsere Strategie fort, kontobasierte Mehrwertlösungen unter der Marke giropay-ID anzubieten. Mit unserer KJM-konformen Altersverifikation haben wir seit 2014 bereits ein Produkt am Markt. Ab April werden wir zusätzlich – zunächst für Kunden der Sparkassen – auch eine Online-Kontoverifikation anbieten. Im Gegensatz zu sog. „1-Cent-Überweisungen“ ist die Kontoverifikation mit giropay-ID final. Der Händler erhält direkt von der Bank des Kunden die Bestätigung der Kontoverbindung.

Wie Sie sehen, ist es Banken über giropay möglich, solche Dienstleistungen anzubieten, die man ansonsten eher von FinTechs her kennt. Bei giropay-ID ist garantiert, dass der Kunde seine Transaktion immer im sicheren Online-Banking durchführt. Das ist sicherlich eine andere Qualität als bei einem FinTech.

Vielen Dank, Herr Schwitalla, für die Einordnung!aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/28668

Schreiben Sie einen Kommentar