Transaktionslimits bei Instant Payments: „Der Teufel ist ein Eichhörnchen“ – seit heute tickt die Uhr …

In genau neun Monaten müssen die Banken Instant Payments empfangen und weitere neun Monate später auch senden können. Die Banken blicken dabei vor allem auf ihre Kernverarbeitung und den IBAN-Name-Check. Ärger droht aber auch bei Transaktionslimits, die Kunden von einer Sekunde auf die andere selbst ändern können sollen, erklären Eric Waller (Senior Manager) und Dr. Thomas Stuht (Product Manager) von PPI.

Herr Waller, am 8. Oktober 2025 beginnt endlich das Echtzeit-Zeitalter im Zahlungsverkehr. Woran kann es jetzt noch scheitern?

PPI

Waller: Naja, einige Banken könnten zu lange brauchen. Damit rechnen wir für unsere Bestandskunden aber nicht. Aus den Gesprächen, die wir führen, hören wir heraus, dass die Institute sich ihre komplette IT-Landschaft anschauen. Und zwar, …

… weil Instant Payments, aber auch die gerade abgeschlossene Migration des Großbetragszahlungssystems auf ISO 20022 (TARGET2/T2S-Konsolidierung) und die kommende PSD 3 auf die IT im ganzen Haus abstrahlen.“

Wer aber noch keine Anpassungen an seinen Systemen vorgenommen oder ein entsprechendes IT-System für Zahlungsverkehr erworben hat, für den beginnt nun ein harter Kampf gegen die Zeit.

Stuht: Das stimmt. Sowohl die DZ BANK als auch jüngst die Commerzbank haben sich im Großbetrags- und Auslandszahlungsverkehr entschieden, auf eine native Payment-Plattform für ISO 20022 zu wechseln. Nach und nach dürften alle übrigen IT-Systeme bei den Banken nachziehen, weil AML- und Fraud-Systeme, Instant Payments, Clearing- und Settlement und auch die elektronische Kontoverwaltung praktisch nach einheitlichen Formaten verlangen.

Sie sagen, da ist etwas ins Rollen gekommen?

PPI

Stuht: Ja, zuerst kamen die einheitlichen Formate. Man war dabei oder man war raus. Jetzt läuft bei Instant Payments zusätzlich die Stoppuhr. Zehn Sekunden sind nicht viel Zeit. Bevor der Tagesschau-Jingle vorbei ist, muss alles erledigt sein. Darum darf kein einziges Sandkorn mehr im IT-Getriebe stecken. Und dieses Getriebe, um im Bild zu bleiben, treibt inzwischen die Architektur der gesamten IT-Plattform an.

Waller: Darin steckt auch die eine oder andere Überraschung, die noch keine große Überschrift bekommen hat. Wir denken zwar an offensichtliche Aufgaben wie den gefürchteten IBAN-Name-Check, der aktuell als „Verification of Payee“ oder kurz VOP bezeichnet wird.

Die Regulierung schreibt aber auch vor, dass Kunden Transaktionslimits selbst verändern können sollen, und zwar mit sofortiger Wirkung.“

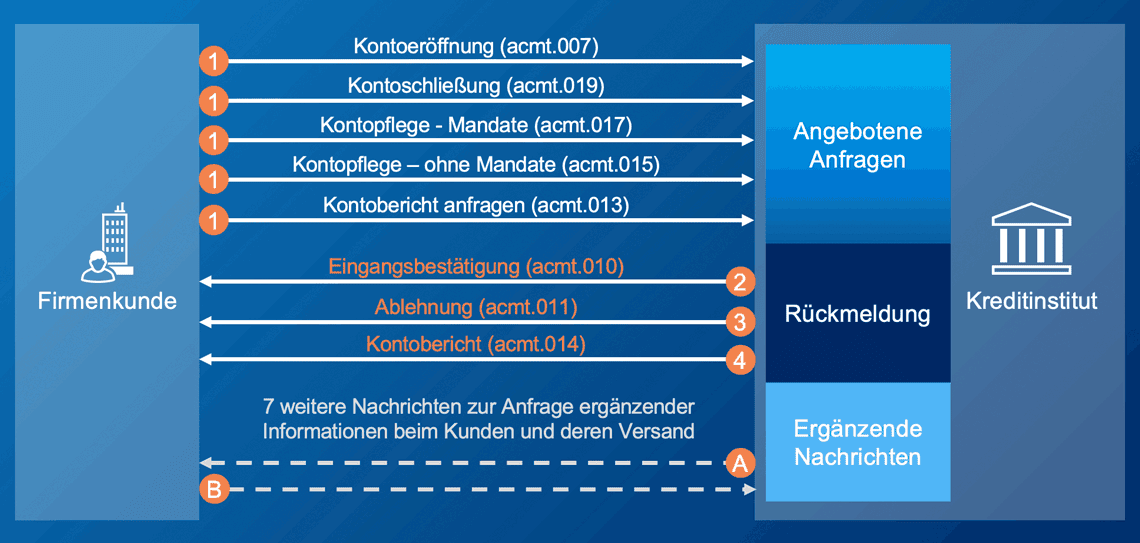

Das läuft bei Firmenkunden noch papierhaft oder mit manuellen Work-Arounds. Jetzt müssen sich die Institute überlegen, wie sie die Abläufe digitalisieren und für die Echtzeitwelt zugänglich machen. Sie müssen ein elektronisches Kontoverwaltungssystem einführen.

Warum ist das so ein großes Problem? Privatkunden können das doch heute auch schon bei den meisten Banken selbst erledigen.

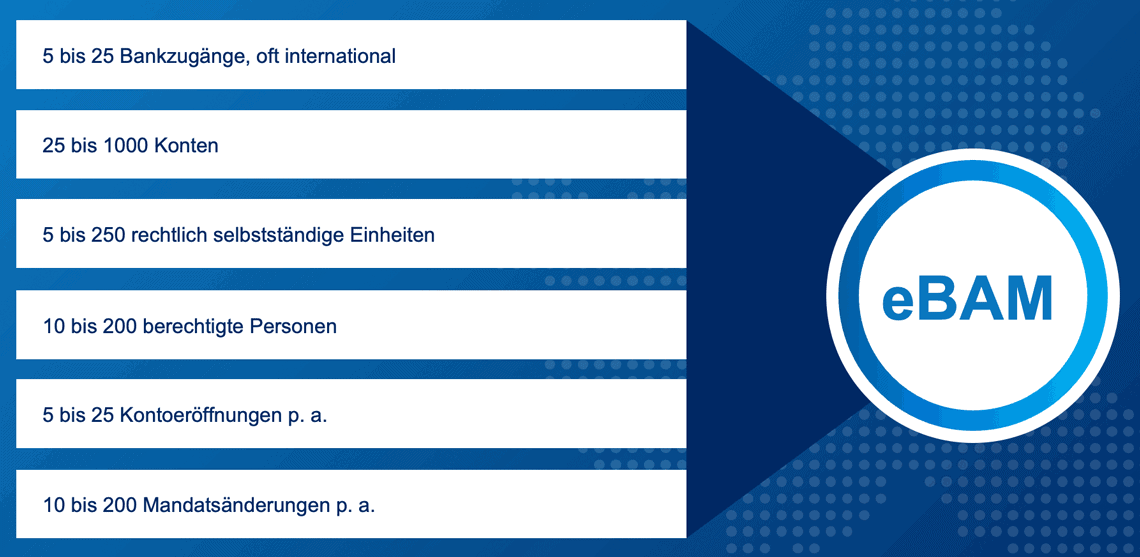

Waller: Firmenkunden sind deutlich komplexer. Unternehmen verfügen meist über mehrere Konten bei verschiedenen Banken. In Konzernen kommen oft noch Geschäftsbereiche oder Tochterfirmen dazu, die rechtlich selbständig sind. Üblicherweise arbeiten die Firmen auch mit Vollmachten, die etwa regeln, bis zu welchem Betrag etwa ein Prokurist Zahlungen allein autorisieren darf und ab wann das Vieraugenprinzip gilt.

PPI

Stuht: Firmenkunden nutzen auch noch andere Dienste, um Zahlungen auszulösen. Gehälter etwa oder Lieferanten, die bezahlt werden sollen, werden nicht manuell im Online-Banking erfasst, sondern über Kanäle wie EBICS in Sammlern bei den Banken abgegeben.

Wenn in einem Sammler eine einzelne Transaktion drinsteht, die ein Limit überschreitet, müssen die Systeme anspringen. Das gilt auch dann, wenn dieses Limit geändert wird, unmittelbar bevor der Sammler ankommt.“

Gemäß Artikel 6 tritt die Vorschrift 20 Tage später automatisch in Kraft, das ist heute, der 8. April 2024.“

Die Vorschriften sehen unter anderem vor, dass Instant Payments zu gleichen Konditionen wie die bisherigen SEPA-Transaktionen angeboten werden müssen. Die Frist, um Instant Payments zu empfangen (passiv) endet am 9. Januar 2025. Am 9. Oktober 2025 müssen die Institute Instant Payments auch aktiv beherrschen, also Echtzeitzahlungen senden können. Mehr: Official Journal of the European Union

Was passiert, wenn ein Limit innerhalb eines Sammlers überschritten wird?

Stuht: Üblicherweise wird der gesamte Sammler abgelehnt, das handhabt hierzulande aber jede Bank verschieden. In der Schweiz gilt Partial Processing als Standard, dort werden die abgelehnten Transaktionen aussortiert und der Rest durchgeführt. Dies ließe sich auch auf Deutschland übersetzen und wäre vermutlich im Sinne der Unternehmen, dass nur die einzelne Transaktion abgelehnt wird.

Waller:

Das kann aber beliebig komplex werden, denn die Regulierung macht einen Unterschied zwischen Transaktionslimits und Tageslimits.“

Das bedeutet, wenn die einzelnen Aufträge innerhalb eines Sammlers insgesamt das Tageslimit überschreiten, gilt: ganz oder gar nicht. Auch darum lohnt sich eine elektronische Kontoverwaltung, weil sich dann individuell mit dem Kunden vereinbaren ließe, was passieren soll.

Und bepreisen?

Waller: Ich will keinen bankstrategischen Überlegungen vorgreifen. Uns ist wichtig, erstmal das Problem vollends auszuleuchten und darauf hinzuweisen, was die Kunden wahrscheinlich erwarten werden.

Bitte beschreiben Sie doch einmal, wie die elektronische Kontoverwaltung aussieht bei den Firmenkunden?

PPI

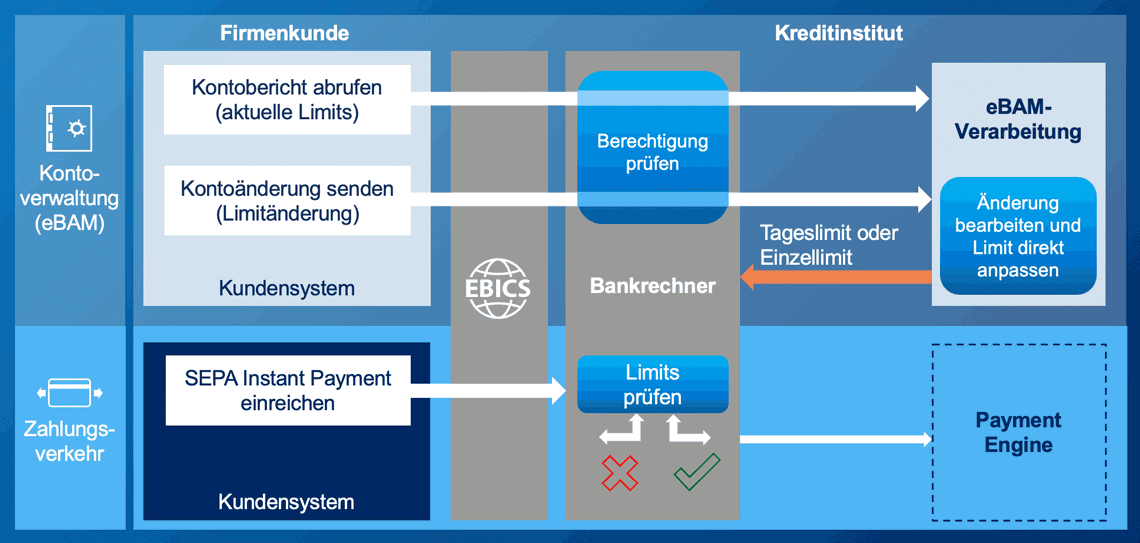

Stuht: Gern. Meistens arbeiten Firmenkunden mit einer eigenen Software, um Bankzugänge zu verwalten und Zahlungen auszulösen. Auf der einen Strecke steuert eine Firma etwa, wie die Limits gesetzt sind, und gibt Aufträge ab, um sie zu verändern. Ein Bankrechner prüft, ob die dafür notwendigen Rechte vorliegen. Anschließend werden die Transaktionslimits in den Backend-Systemen gespeichert. Auf der anderen Strecke reichen Unternehmen ihre Zahlungsaufträge ein. Sofern die zuvor gesetzten Limite ausreichen, werden die Transaktionen ausgeführt. Der Kanal, um mit der Bank zu kommunizieren, heißt in den meisten Fällen EBICS.

Und das alles in zehn Sekunden?

Stuht: (lacht) Nein, nein. Die zehn Sekunden laufen erst, wenn die Einzelzahlung zur Ausführung bereitsteht, der Sammler also in Einzelzahlungen zerlegt wurde. Davor gilt so eine Art De-Bulking Time, in der die Sammler entpackt werden und auch die Limits geprüft, sonst geht das gar nicht. Moderne Zahlungsverkehrsplattformen schaffen etwa 6.000 einzelne Transaktionen pro Sekunde. Ein Unternehmen, das beispielsweise die Gehälter von mehreren zehntausend Mitarbeitern in Echtzeit überweisen möchte, würde die Systeme lahmlegen. Das kann auch passieren, wenn mehrere Firmenkunden unbeabsichtigt einen Peak auslösen, indem sie ihre Zahlungen auf volle Stunden terminieren, statt kreativere Zeitangaben zu nutzen und die Last über den Tag zu verteilen.

Das bedeutet, die Banken müssen mit ihren Firmenkunden am besten auch vereinbaren, wie sie mit Instant-Payment-Bulks umgehen.

Stuht: Stimmt.

Warum fallen den Banken diese Limits jetzt erst auf die Füße?

Waller: Andere Dienste waren einfach wichtiger. Zwar haben einige Banken das Thema seit längerem bereits auf der Agenda. Erst jetzt kommt aber die regulatorische Pflicht. Damit will ich nicht sagen, dass Banken gute Ideen vor allem dann umsetzen, wenn sie vorgeschrieben werden. Wegen der vielen Projekte, die die Institute in letzter Zeit stemmen mussten, blieb manches aber eben auf der Strecke. Wir sehen jetzt aber auch, welche Tragweite die Limite für Firmenkunden haben. Das war nicht abzusehen.

Die technischen Probleme haben Sie doch aber schon umrissen.

Waller: Das schon. Wir müssen uns aber auch fragen, was die Kunden wollen. Ich glaube, dass die Unternehmen schon erwarten, dass sie die Limits nicht nur für Instant Payments ändern können, sondern für alle Zahlungsarten. Die Bank muss deshalb genau überlegen, wo sie die Transaktionslimits speichert. Im Worst Case wäre das zusammen mit den Stammdaten innerhalb des Kernbanksystems. Wenn das nicht echtzeitfähig ist… es ist, wie meine Kollegin Swaantje Völkel schon sagte, die Aufsicht schreibt indirekt eine echtzeitfähige Bank-IT vor.

Eric Waller ist Senior Manager im Bereich Consulting Payments bei der PPI AG. Seit 2017 betreut der studierte Bankfachwirt vor allem Projekte für SEPA-Massenzahlungsverkehr und Electronic Banking sowie für PAYCY, einer Plattform für das Bezahlverfahren Request to Pay. Davor war er knapp 20 Jahre lang im Zahlungsverkehr der SaarLB tätig.

Eric Waller ist Senior Manager im Bereich Consulting Payments bei der PPI AG. Seit 2017 betreut der studierte Bankfachwirt vor allem Projekte für SEPA-Massenzahlungsverkehr und Electronic Banking sowie für PAYCY, einer Plattform für das Bezahlverfahren Request to Pay. Davor war er knapp 20 Jahre lang im Zahlungsverkehr der SaarLB tätig.

Dr. Thomas Stuht arbeitet seit mehr als 17 Jahren bei PPI. Seit 2015 ist er Product Manager im Bereich Software Engineering & Services für Zahlungsverkehrsprodukte. Darüber hinaus berät er zu Zahlungsverkehrsformaten und internen Bankprozessen. Stuht verfügt über einen Master-Abschluss in Wirtschaftsinformatik und hat berufsbegleitend promoviert.

Dr. Thomas Stuht arbeitet seit mehr als 17 Jahren bei PPI. Seit 2015 ist er Product Manager im Bereich Software Engineering & Services für Zahlungsverkehrsprodukte. Darüber hinaus berät er zu Zahlungsverkehrsformaten und internen Bankprozessen. Stuht verfügt über einen Master-Abschluss in Wirtschaftsinformatik und hat berufsbegleitend promoviert.

Glauben Sie, dass die Aufsicht das alles vorgedacht hat?

Waller: Ich bin zwar nicht abergläubisch. Sie kennen aber bestimmt das Sprichwort: Der Teufel ist ein Eichhörnchen (lacht). Aber ernsthaft: die Aufsicht gibt die Leitplanken für die Banken vor, die technische Umsetzung mit all ihrer Komplexität, aber auch ihren Gestaltungsmöglichkeiten, bleibt dann den einzelnen Instituten überlassen.

Wagen wir einen Blick nach vorne. Wohin führt die Idee von der Echtzeit-IT noch?

Stuht: Rein technisch betrachtet heißt das vor allem, dass die Bank von außen steuerbar wird, etwa durch Kundensysteme. Wir gehen fest davon aus, dass die Unternehmen ihre Abläufe an Instant Payments anpassen. Allein die Pings, die Absender und Empfänger erhalten, wenn das Geld auf dem Zielkonto verbucht worden ist, bieten viele Vorteile. Medienbrüche fallen weg und auch die „Hoffnungsabrufe“, also der simple Klick, um manuell anzufragen, ob sich auf dem Konto etwas getan hat. Dadurch lassen sich Abläufe viel besser automatisieren. Bei eBAM zeichnen sich ähnliche Vorteile ab.

Waller: Immer dann, wenn eine Papier- oder Verwaltungsbarriere fällt, fangen die Menschen an, etwas stärker zu nutzen. Denken Sie etwa an den Kontoauszug. Den haben wir uns früher vielleicht ein- oder zweimal im Monat am Automaten ausdrucken lassen. Heute schauen wir mehrmals täglich in die Banking-App. Was wir hier erneut sehen, ist, wie Bank-Funktionen von innen nach außen gekehrt werden. Ich kann mir vorstellen, dass die Banken in den nächsten Jahren ihre Corporate Portale weiter ausbauen.

Stuht: Das sehe ich auch so. Es ergibt sehr viel Sinn, so viele Funktionen wie möglich für den Kunden zu öffnen. Und je digitaler das geschieht, umso eher haben sowohl die Unternehmen als auch die Banken etwas davon. Ich würde sogar noch weiter gehen und sagen, dass bei den Corporate Portalen keinesfalls Schluss ist. EBICS-Module gibt es beispielsweise auch für die bekannten ERP-Suiten. Sie erlauben den Sachbearbeitern, Bankaufträge zu versenden, ohne die gewohnte Arbeitsumgebung zu verlassen. Ich sehe keinen Grund, warum nicht auch eBAM-Funktionen mehr und mehr in die Kunden-Software wandern und dann auch stärker genutzt werden. Dabei hilft ISO 20022, weil alle Banken auf der Datenebene die gleiche Sprache sprechen.

PPI

Wie realistisch ist denn das Szenario? Unternehmen riskieren doch dadurch auch, dass sie sich durch Legacy-IT in den Banken selbst ausbremsen.

Stuht: Das glaube ich nicht. Was die Banken nach außen stellen, wird dadurch automatisch wettbewerbsrelevant. Ich gehe eher davon aus, dass die Banken ihre IT dramatisch aufrüsten werden. Schon deshalb, weil sie selbst moderne Systeme brauchen, um Mehrwertdienste zu entwickeln. Schließlich werden die Institute austauschbar, wenn Unternehmen praktisch über eine Software selbst steuern, was sie mit einer Bank machen. In einer API-Welt und mit dem richtigen eBAM-Modul lassen sich jedenfalls schneller als heute selbst komplexe Setups aus mehreren Banken leicht umbauen.

Waller: APIs, ISO 20022 oder denken Sie an die Dashboards, die Banken laut PSD3 bauen müssen, damit die Verbraucher steuern können, welchen Drittanbietern sie welche Rechte für ihr Konto eingeräumt haben. All das führt dazu, dass die digitale Ansprache von Banken gleichförmiger vonstatten geht.

Klingt das nicht bedrohlich, wenn die Banken praktisch zu einer Art Backend-IT degradiert werden?

Waller: Es bietet auch Chancen, weil die Banken viel tiefer in den Alltag der Menschen eingebunden sind. Nehmen wir mal Paypal, Apple Pay oder Shopping- und Urlaubs-Apps, in denen überall die Credentials einer Bank drinstecken. Da überlegt sich ein Verbraucher doch zweimal, ob er wirklich seine Kontoverbindung wechseln möchte.

Stuht:

Bei Firmenkunden sehe ich auch mehr Chancen als Risiken, weil Banken bei ihren Kunden eine viel größere Integrationstiefe erreichen.“

Wer das gut macht, lernt viel mehr als heute schon über die Branchen, in denen die eigenen Kunden tätig sind. Dieses Wissen eignet sich, um sich bestmöglich zu positionieren und Kunden von sich zu überzeugen. Ich bleibe da erstmal entspannt.

Herr Waller, Herr Dr. Stuht, vielen Dank für das Gespräch!

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/208890

Schreiben Sie einen Kommentar