Warum FinTech-Unternehmen ihre Position im Payment-Markt stärken

ECC Köln

FinTech-Unternehmen mischen den Payment-Markt auf. Das zeigt eine themenfokussierte Sonderauswertung der aktuellen ECC-Payment-Studie Vol. 24, die das ECC Köln und Prof. Dr. Malte Krüger durchgeführt haben. Dabei setzen FinTechs zunehmend auf innovative, technologische Lösungen, füllen Marktlücken zunächst mit eher einfachen Finanzdienstleistungen und entwickeln sich schrittweise zu ernsthaften Konkurrenten für Banken und Finanzdienstleister. Neben der auf Endkunden fokussierten Sichtweise treten immer mehr auch B2B-FinTechs auf den Plan, die im Hintergrund agieren und quasi hinter den Kulissen erfolgreich sind.

Immer noch betreiben die meisten FinTechs typischerweise ihr Geschäft ohne Vollbanklizenz, teilweise mit einer Lizenz als Zahlungsinstitut – sie sind also nicht direkt eine Konkurrenz zu Banken und Sparkassen, können deren Services durch eigene Features eher anreichern. Dabei setzen sie auf technologische Lösungen, die weder von der Hausbank, noch von einem branchenähnlichen Akteur angeboten werden.

ECC Köln

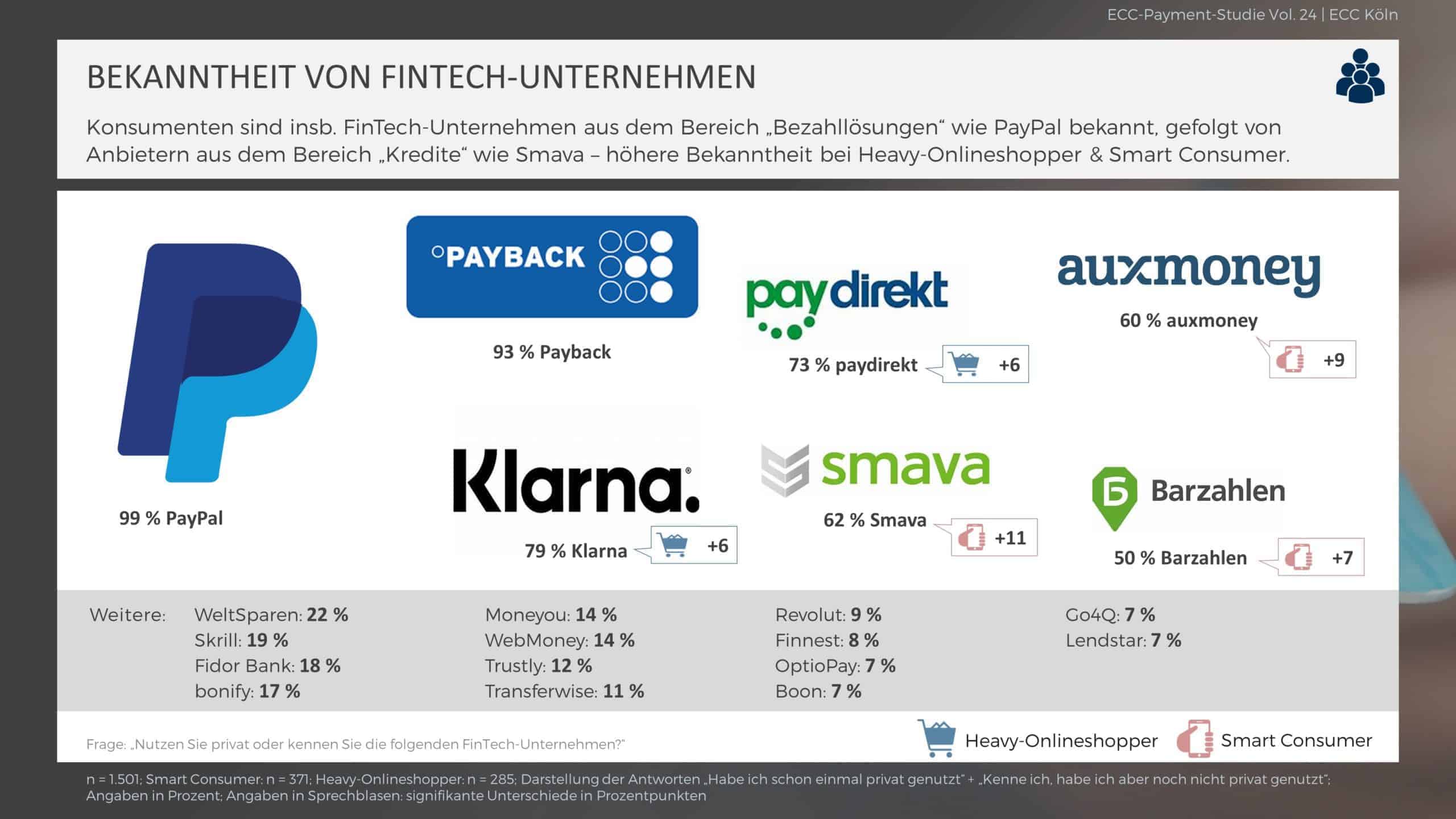

Marktlücken werden zunächst mit einfachen Finanzdienstleistungen wie etwa digitalen Zahlungsverkehrslösungen und Informationsdiensten gefüllt. Die Studie zeigt, dass insbesondere FinTech-Start-ups aus dem Bereich „Bezahllösungen“ bei den Konsumenten und Konsumentinnen bekannt sind: Immerhin 99 Prozent kennen Paypal, 93 Prozent wissen mit Payback etwas anzufangen und 79 Prozent sagt der Name Klarna etwas. Höhere Bekanntheit erreichen FinTechs vor allem bei online- sowie mobile- und smartphoneaffinen Konsumenten, den Heavy-Onlineshoppern und Smart Consumern.

FinTechs haben ein modernes, kundenorientiertes Image

Die Studie zeigt weiter, dass FinTechs auf Konsumentenseite als modern, schnell und einfach wahrgenommen werden. Sie punkten mit einfacher Nutzbarkeit, niedrigen Kosten und Schnelligkeit. Zwar beziehen die Kunden heute (noch) die meisten Finanzdienstleistungen von Banken, allerdings haben FinTechs bei eher einfachen Finanzlösungen bereits eine führende Rolle eingenommen. So nutzen bereits drei von vier Konsumenten Kickback- oder Bonus-Programme, Cashback und digitale Gutscheine von FinTechs.

ECC Köln

Trotz gewisser Bedenken hinsichtlich der Datensicherheit steigen FinTechs und deren Angebot immer mehr in der Gunst der Nutzer, egal ob Endkunde oder Händler. Diese Entwicklung ist nachhaltig und unterstreicht den Handlungsbedarf im Finanzmarkt.“

Mailin Schmelter, stellvertretende Bereichsleiterin Customer Insights am ECC Köln

New Deal: Das Bankgeschäft im Handel wird umverteilt

Bereits mehr als zwei Drittel aller Online-Händler wickeln die Integration der E-Payment-Lösung im Shop über FinTechs ab. Letztere punkten bei deutschen Händlern aber nicht nur im Bereich Bezahllösungen. Danach greifen Händler etwa auch beim Factoring (42 Prozent) und Scoring (40 Prozent) zu Angeboten von FinTechs. Selbst gewerbliche Finanzierungsmodelle haben bereits 14 Prozent der befragten Händler genutzt.

Eine wichtige Rolle werden dabei nach Meinung vieler Händler in Zukunft die großen Digitalkonzerne spielen, etwa Amazon, Google oder Ebay. Ihnen trauen Händler zu, entsprechende Lösungen an den Markt zu bringen. Die Banken sollten daher, so fasst es das EHH zusammen, perspektivisch aufmerksam agieren, denn durch die schrittweise Ausweitung der Leistungen von Bezahllösungen über Kredite stärken FinTechs ihre Position bei Konsumenten und Händlern gleichermaßen. Zudem streben sie in vielen Fällen über kurz oder lang eine Banklizenz in irgendeiner Form oder Variante an.

Für Anbieter von Finanzdienstleistungen, egal ob Banken, FinTechs oder auch Internetkonzerne, gilt für die Zukunft: Sie müssen die Anforderungen der Konsumenten erfüllen, denn die Wechselbereitschaft ist mehr denn je gegeben – und die Loyalität der Kunden ist insbesondere angesichts der Unübersichtlichkeit der Lösungen nicht mehr so ausgeprägt wie früher. Mehr als jeder zweite Endkunde hat schon einmal sein Stammgirokonto gewechselt – rund ein Fünftel der Wechsler bereits drei Mal oder häufiger. Insbesondere angesichts der abnehmenden Anzahl an Filialen und Geldautomaten können Direktbanken sowie FinTechs und Digitalbanken punkten.

Konsumentenbefragung und Experteninterviews

Für die „ECC-Payment-Studie Vol. 24 – Banken vs. FinTechs – Kundenzentrierung neu denken“ hat das ECC Köln in Zusammenarbeit mit Prof. Dr. Malte Krüger 1.501 deutsche Konsumenten im Oktober und November 2019 befragt. Darüber hinaus wurde zeitgleich eine Umfrage unter 336 deutschen Online-Händlern durchgeführt. Experteninterviews ergänzen die Befragung. Die Studie kann online bestellt werden (kostenlos für ECC-Clubmitglieder, 550 Euro für Nicht-Mitglieder). tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/101975

Schreiben Sie einen Kommentar