World FinTech Report: In Zukunft kommt’s auf engere Zusammenarbeit an

Bigstock / wutzkoh

Noch ist Open Banking nicht ausgereift, doch schon tritt die Finanzdienstleistungsbranche in die nächste Phase der Innovation ein. Doch „Open X“ erfordert eine deutlich engere Zusammenarbeit und Spezialisierung auf die jeweilige Stärke der Kooperationspartner. Das ist das zentrale Ergebnis des World FinTech Report (WFTR) 2019, den Capgemini und Efma vorgestellt haben. Banken und andere Dienstleister und Akteure des Finanzdienstleistungssektors sollten ihre Geschäftsmodelle entsprechend weiterentwickeln und anpassen.

Der World FinTech Report 2019 identifiziert eine doppelte Herausforderung: FinTechs suchen immer noch nach Möglichkeiten, ihr Geschäft zu skalieren und die Banken zögern immer noch bei der Zusammenarbeit mit FinTechs. Infolgedessen wollen die Branchenakteure über Open Banking hinaus gehen. „Dabei gilt Open Banking bereits seit einigen Jahren als Transformationsziel der Finanzdienstleistungsbranche. Der World FinTech Report zeigt auf, dass die Entwicklung aber deutlich über Bankdienstleistungen hinausgeht“, erklärt Klaus-Georg Meyer, Leiter Business & Technology Consulting Financial Services bei Capgemini in Deutschland.

Capgemini

Die Branche steht am Beginn einer grundlegenden Weiterentwicklung zu integrierten Marktplätzen, die sowohl Finanzdienstleistungen, als auch Services jeglicher Art anbieten. Das nennen wir Open X. In Open X werden Daten nahtlos ausgetauscht und die Ökosystempartner arbeiten wesentlich intensiver zusammen. Unsere Untersuchungen zeigen, dass sowohl Banken als auch FinTechs zukünftig noch deutlich offener sein müssen, als viele bisher dachten.“

Klaus-Georg Meyer, Leiter Business & Technology

Consulting Financial Services Capgemini D.

Bei Open X handelt es sich um eine effektivere, strukturiertere Form der Zusammenarbeit, welche durch die Standardisierung der Anwendungsprogrammschnittstellen (Application Program Interface / API) und durch gemeinsame Erkenntnisse aus Kundendaten möglich wird. Der integrierte Marktplatz schafft spezialisierte Rollen für jeden Akteur und ermöglicht gleichzeitig einen nahtlosen Austausch von Daten und Dienstleistungen. Das steigert die Kundenzufriedenheit und beschleunigt die Produktinnovation.

Open X wird die Normen der Finanzdienstleistungsbranche verändern

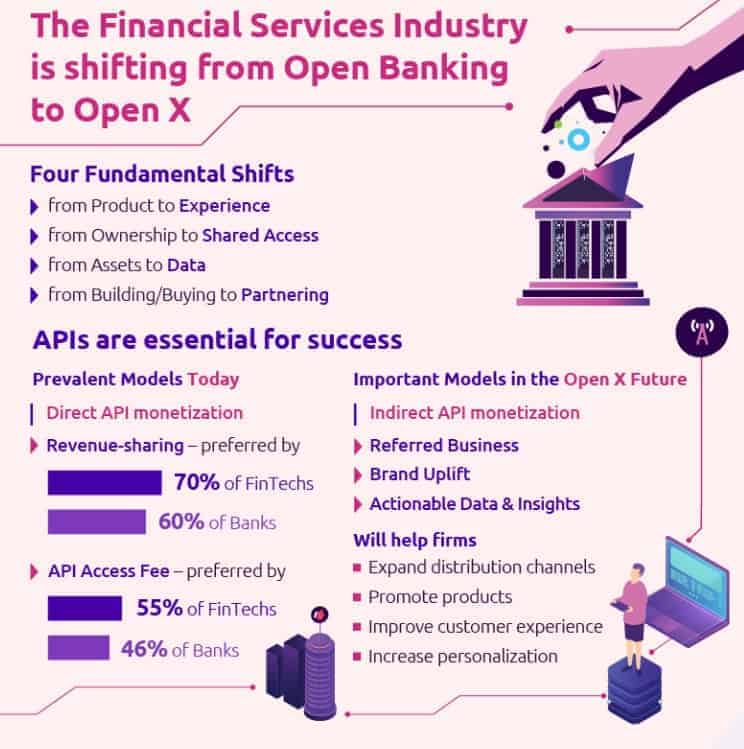

Das Aufkommen von Open X wird laut dem World FinTech Report von vier grundlegenden Veränderungen angetrieben:

einem Umschwenken vom Fokus auf Produkte hin zum Fokus auf das Kundenerlebnis

der Entwicklung von Daten zur entscheidenden Ressource

der Abwendung von einer proprietären Betrachtung des Kunden und seiner Daten, hin zur gemeinsamen Nutzung dieser Informationen

ein häufigeres Eingehen von Innovationspartnerschaften, statt eigene Lösungen zu entwickeln

Open X könnte die Finanzdienstleistungsbranche zu gemeinsamen Ökosystemen und Plattformen führen, in denen Produkte und Dienstleistungen neu gebündelt und arrangiert werden. Wichtig ist in diesem Kontext aber, dass sowohl Banken als auch FinTechs und andere Partner und Dienstleister ihre Strategien für Innovation für Kundenbetreuung neu bewerten.

APIs als Grundlage für Open X

APIs werden als Katalysatoren zur Entstehung des Open-X-Marktplatzes beitragen. Während Kundendaten schon heute in der Branche bereits weitgehend geteilt und genutzt werden, sind standardisierte APIs immer noch nicht selbstverständlich. Die Anforderungen und Regularien sind komplex, doch Standardisierung wird helfen, Betrug zu reduzieren, die Kompatibilität zu erhöhen, die Markteinführung zu beschleunigen und die Skalierbarkeit zu erleichtern.

<q>Capgemini

Laut World FinTech Report 2019 prüfen die Branchenakteure zwei potenzielle Monetarisierungsmodelle für APIs: Einerseits Revenue Sharing, was 60 Prozent der Banken und 70 Prozent der FinTechs für machbar halten, und andererseits API-Zugangsgebühren, die 46 Prozent der Banken und 55 Prozent der FinTechs unterstützen. Allerdings sieht sich nur etwa ein Drittel der befragten Führungskräfte derzeit zu einer Monetarisierung von APIs überhaupt in der Lage.

Bedenken zu Datenschutz, Sicherheit und Zusammenarbeit könnten den Fortschritt hemmen

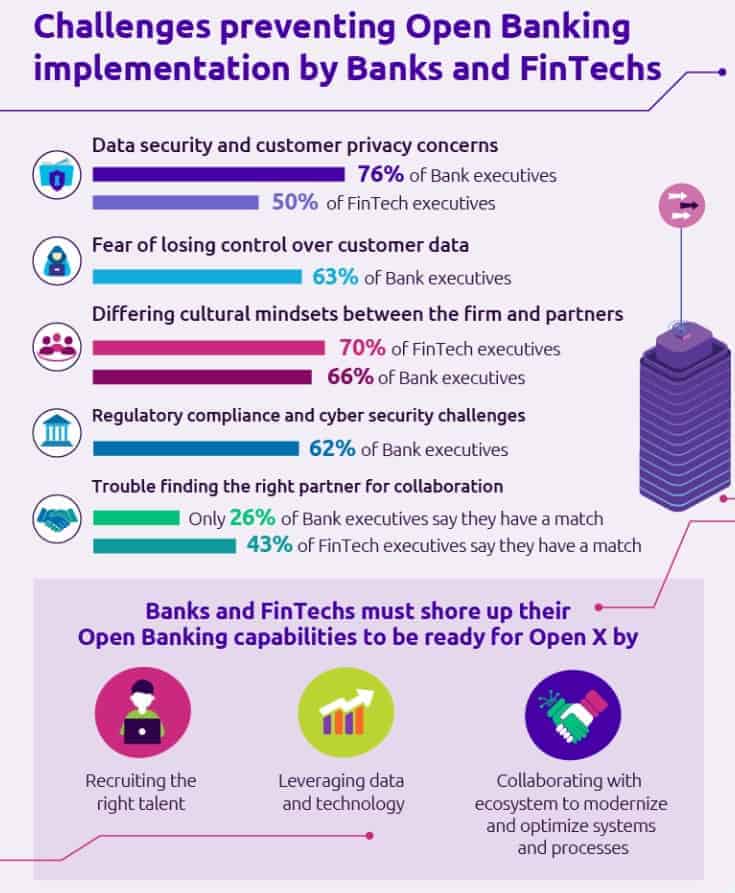

Neben der Bedeutung der Zusammenarbeit, die sowohl Banken als auch FinTechs unterschreiben würden, stehen aber immer noch Bedenken bezüglich Privatspähre und Sicherheit im Raum: Auf die Frage, was sie bei Open Banking beunruhigt, antwortete eine große Mehrheit der Banken: Datensicherheit (76 Prozent), Kundendiskretion (76 Prozent) und Kontrollverlust bezüglich der Kundendaten (63 Prozent). FinTechs waren zwar optimistischer bezüglich Open Banking, aber auch von ihrer Seite wurden Bedenken geäußert: 50 Prozent waren besorgt über Sicherheit und Datenschutz und 38 Prozent über einen Kontrollverlust bei Kundendaten.

Beziehungsstatus zwischen Banken und FinTechs: Es bleibt schwierig

Auf die Frage nach Hindernissen für eine effektive Zusammenarbeit wiesen 66 Prozent der Banken und 70 Prozent der FinTechs auf Unterschiede in der Unternehmenskultur und Mentalität hin; 52 Prozent der Banken und 70 Prozent der FinTechs nannten Prozessbarrieren und 54 Prozent der Banken sowie 60 Prozent der FinTechs einen Mangel an langfristigen Visionen und Zielen. Nur 26 Prozent der Führungskräfte von Banken und 43 Prozent der FinTech-Führungskräfte gaben an, den richtigen Open-Banking-Kooperationspartner bereits gefunden zu haben. Diese Antworten deuten darauf hin, dass viele Banken und FinTechs auf Open Banking weiterhin schlecht vorbereitet sind und damit erst recht auf die gestiegenen Anforderungen an den Datenaustausch und die Integration, die Open X mit sich bringen wird.

<q>Capgemini

Innerhalb des Open-X-Marktplatzes sollten die Banken als ersten Schritt ihr integriertes, traditionelles Modell optimieren und sich dann auf Bereiche spezialisieren, in denen sie besondere Stärken mitbringen. Der WFTR 2019 identifiziert hier drei strategische Rollen, die sich voraussichtlich als Teil von Open X entwickeln werden: Zum einen werden Anbieter Produkte und Dienstleistungen entwickeln. Darüber hinaus werden Aggregatoren Produkte und Dienstleistungen auf dem Markt sammeln, sie über eigene Kanäle vertreiben und Kundenbeziehungen pflegen. Und last not least werden Orchestratoren als Koordinatoren des Marktes die Interaktion der Partner ermöglichen.

Fazit: Neue Rollenverteilung im Banking erforderlich

Folgt man dem World FinTech Report, wird ein Ökosystem aus Spezialisten zu Vorteilen und Synergieeffekten gegenüber integrierten Unternehmen führen. So lässt sich etwa eine schnellere Time-to-Market erreichen und man kann den individuellen Anforderungen der Kunden besser gerecht werden.

Die Ergebnisse der Studie könnten deutlicher nicht sein: Zusammenarbeit wird die Grundlage für die Zukunft der Finanzdienstleistungen sein. Nur durch Zusammenarbeit und die Übernahme neuer, spezialisierter Rollen können sowohl Banken als auch FinTechs Erfolg haben und ihre Kunden optimal bedienen. Es ist klar, dass es nach wie vor viele Hindernisse für die Zusammenarbeit gibt – doch es ist dringend nötig, sie zum gegenseitigen Nutzen zu überwinden.“

Vincent Bastid, Generalsekretär von Efma

tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/90144

Schreiben Sie einen Kommentar