GFT Expertenbefragung: „Banken sind dabei, radikal umzudenken“ – FinTechs sind Teil des Prozesses

Wo stehen Banken beim Thema Digitalisierung? Was sind ihre Ziele? Welche Hindernisse auf dem Weg dorthin müssen sie nach eigener Einschätzung überwinden? Diese Fragen hat GFT Finanzinstituten in mehreren Ländern gestellt – auch via IT Finanzmagazin. Nun hat GFT den äußerst umfangreichen Fragenkatalog ausgewertet.

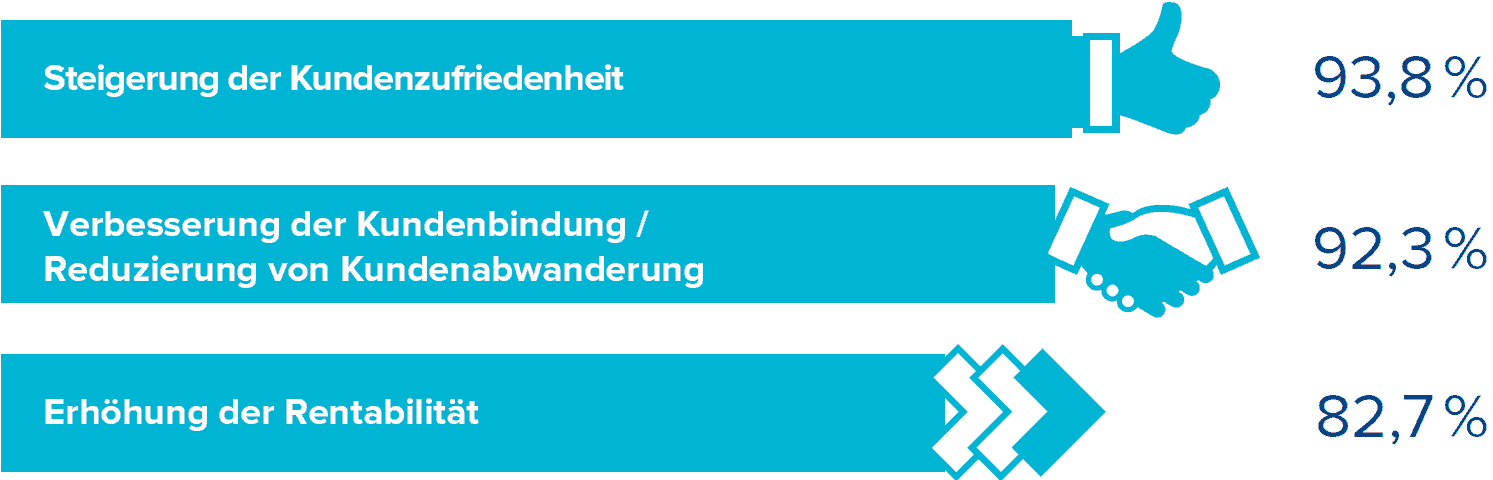

In zwei Punkten sind sich alle befragten Banken über Ländergrenzen hinweg einig: Der Kunde ist der Treiber der Digitalisierung der Finanzbranche. Kundenzufriedenheit und Kundenbindung in einem immer härteren Wettbewerb stehen mit jeweils mehr als 90 Prozent Zustimmung bei den Instituten ganz oben auf der Agenda. Um die eigene Attraktivität für Kunden zu steigern, ist für die Befragten ein konsistentes Omnikanal-Angebot über alle Vertriebskanäle (Online, Mobil, Filiale) Erfolgsfaktor Nummer 1, vor personalisierten Angeboten oder der Auswahl der geeigneten technologischen Plattform.

Banken sind dabei, radikal umzudenken. In der Vergangenheit stand stets das Produkt im Mittelpunkt. Das ändert sich gerade. Jetzt rückt der Kunde ins Zentrum, mit all seinen Bedürfnissen. Die Banken setzten nun auf ein durchgängiges Kundenerlebnis, digital und analog.“

Marika Lulay, COO und Mitglied des Vorstands der GFT Group

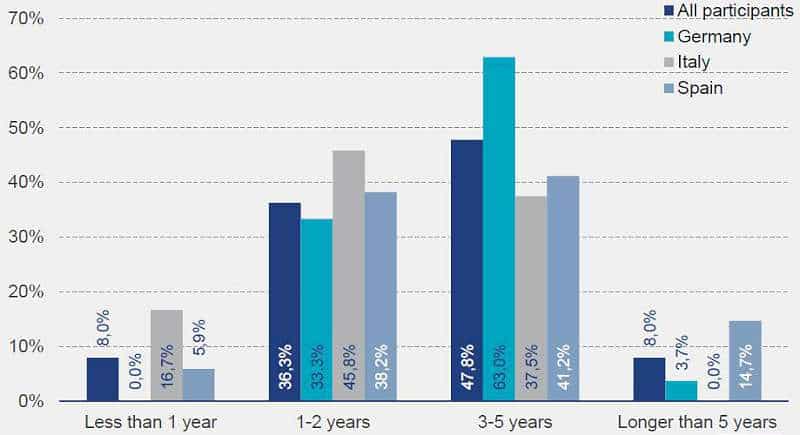

Die Digitalisierung macht’s möglich: Die neue Konkurrenz, von kleinen FinTechs bis hin zu globalen Unternehmen wie PayPal oder Facebook, hat die Branche aufgeweckt. „Um mit einem eigenen Angebot zu punkten, setzen Banken nun auf ein durchgängiges Kundenerlebnis, digital und analog. Dabei sind sie unterschiedlich schnell unterwegs“, sagt Lulay. 48 Prozent der befragten Banken rechnen damit, in drei bis fünf Jahren ihre Digitalisierungs-Strategie komplett umgesetzt zu haben; 36 Prozent wollen bereits in ein bis zwei Jahren soweit sein.

Insgesamt zeichnen die befragten Experten das Bild einer Branche, die die Digitalisierung aktiv angeht: 83 Prozent arbeiten an ihrer Strategie oder haben einzelne oder mehrere Projekte gestartet; gut 7 Prozent sind bereits mit einem Komplettangebot am Markt, lediglich knapp 10 Prozent befassen sich noch nicht mit dem Thema. Die größten Hürden sehen die Befragten in suboptimalen organisatorischen Strukturen, bei der Integration neuer Services in bestehende Infrastrukturen und einem Mangel an Fachpersonal mit digitaler Expertise.

Die weiteren Trendindikatoren der nicht-repräsentativen GFT Expertenbefragung unterstreichen das Umdenken in der Branche. In den drei Fokusländern Deutschland, Italien und Spanien haben sich Entscheider nahezu aller relevanten Marktteilnehmer geäußert: Es zeigen sich ähnliche Tendenzen, aber auch signifikante Unterschiede.

Die Ergebnisse aus Deutschland

Lediglich knapp 4 Prozent befassen sich derzeit noch nicht mit dem Thema Digitalisierung (Gesamtbefragung zum Vergleich: 10 Prozent). Und: Mit Blick auf bereits erreichte Meilensteine setzen deutsche Institute im internationalen Vergleich andere Schwerpunkte:

Für deutsche Banken ist die Digitalisierung ein evolutionärer Prozess auf breiter Front. Fehlende Standards sehen sie kaum als Problem – für Marktexperten ist dieses Defizit allerdings einer der Hauptgründe für die schleppende Einführung von Mobile Payment hierzulande.“

Bernd Kohl, Leiter Business Consulting bei GFT in Deutschland

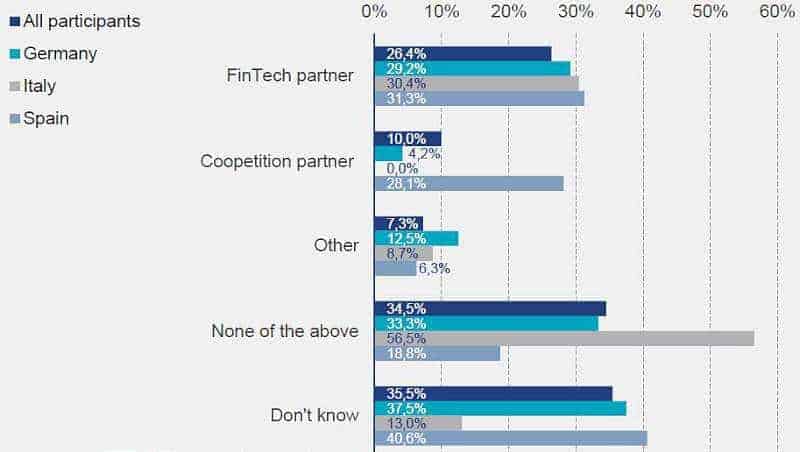

Besonders spannend ist die Veränderung der Sichtweise der Deutschen Banken auf FinTechs. Wurden FinTechs früher als Bedrohung oder Herausforderer gesehen, so wandelt sich die Wahrnehmung nun in Richtung Kooperation bzw. Partnerschaft. So sehen bereits 29,2 Prozent der Banken in FinTechs als Partner oder mögliche Partner. In Italien spielen FinTechs kaum eine Rolle, da die Innovationen durch Entwicklungsmannschaften und Spezialisten innerhalb der Banken erbracht werden und Banken stark auf Co-Innovation (Entwicklung gemeinsam mit Kunden) setzten.

Deutsche FinTechs erfüllen die Erwartungen, die Banken in sie setzen

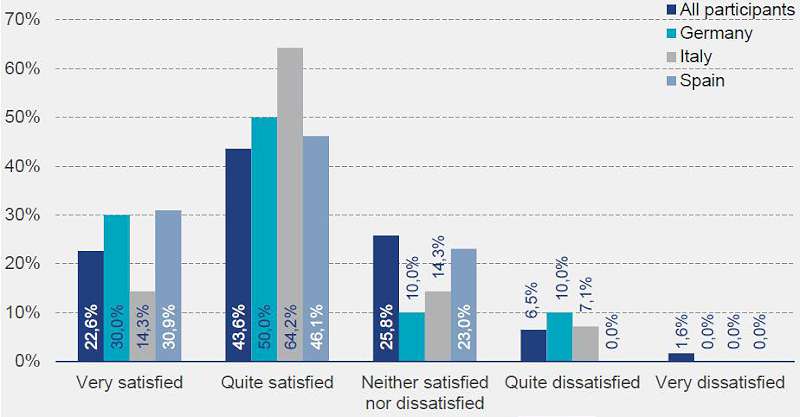

Banken, die bereits mit FinTechs zusammenarbeiten zeichnen auch ein positives Bild aus Ihren Erfahrungen und der Zufriedenheit mit der Kooperation. So sind 80 Prozent mit der Kooperation zufrieden oder sogar sehr zufrieden.

Noch ein kurzer Blick auf die beiden in der Studie ebenfalls untersuchten Hauptmärkte Italien und Spanien:

Italien

Die italienischen Banken sehen sich bei der Digitalisierung sehr weit vorn. Alle befragten Institute sind in diesem Themenfeld bereits aktiv. Auch Mobile Payment ist für fast zwei Drittel der befragten Italienischen Banken der wichtigste Erfolgsfaktor für ihr Digital Banking Angebot. Italienische Banken gehen die Digitalisierung ihrer Branche aktiv und fokussiert an. Das Feedback ihrer Kunden nutzen die Institute aktiv für ihre Digitalisierungs-Strategie und die operative Umsetzung: Knapp 60 Prozent haben bereits ein Mobile Payment Angebot am Markt, das sind 14 Prozentpunkte mehr als im Durchschnitt aller Befragten. Bernd Kohl: „Dass der italienische Markt offen für Innovationen ist, belegt auch die Payment-App „Jiffy“, die vom Zahlungsverkehr-Dienstleister SIA S.p.A. zusammen mit Experten von GFT entwickelt wurde. Italiens große Bankengruppen haben sich bereits für die sogenannte Peer to Peer-Lösung, mit der man Geld unkompliziert und sicher an Freunde senden kann, entschieden. Im Laufe des Jahres 2015 sollen die Angebote starten.“

Spanien

Befragt nach den Erfolgsfaktoren für die Digitalisierung setzen spanische Banken stark auf Real-Time Decisions, also Entscheidungen in Echtzeit. Digitale Plattformen erachten sie im Vergleich als weniger wichtig. Eine Ambivalenz zeigt sich bei den Budgets für Digitalprojekte: Bei 35 Prozent der befragten Banken liegt das Budget unter 5 Mio. US-Dollar, bei 18 Prozent aber über 20 Millionen – im Ländervergleich sind beide Positionen jeweils Spitze. Die meisten spanischen Banken sind bereits ins Digitalisierungs-Zeitalter aufgebrochen. Dabei setzen sie auf Entscheidungen und Marketing in Echtzeit.

Insgesamt zieht Bernd Kohl ein positives Zwischenfazit, verbunden mit einigen Herausforderungen:

Bis die Branche den digitalen Wandel vollbracht hat, wird es zwar noch Jahre dauern. Die gute Nachricht für viele Banken lautet aber: Der Zug ist noch nicht abgefahren. Das Thema muss jetzt nur konsequent angegangen werden. Klar ist aber auch, dass ohne nachhaltige Investitionen in die IT-Infrastruktur und qualifiziertes Personal spätestens bei der Strategieimplementierung Probleme entstehen werden.“

Die vollständige, englischsprachige Studie kann hier (auf der rechten Seite „Ergebnisse herunterladen“) kostenlos als PDF heruntergaladen werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/15163

Schreiben Sie einen Kommentar