Instant Payments – Die nächste große Herausforderung für ZV-Prozesse & IT in Banken nach SEPA und PSD2

Sashkin/wwwebmeister/bigstock.com/ITFM

Nach dem Kraftakt der SEPA Einführung im Februar 2014 droht den Banken nun das nächste Zahlungsverkehrssystem „Instant Payments“. Und das in einem Markt, der durch neue regulatorische Vorgaben wie z.B. die PSD 2, FinTechs an der Kundenschnittstelle und neue technische Möglichkeiten wie Block Chain, Internet of Things und Digitalisierung 4.0 in rasantem Wandel begriffen ist. In diesem Markt wollen Kunden von ihren Smartphones Zahlungen so unkompliziert initiieren und so schnell ausführen, wie sie es von der allgegenwärtigen Instant-Messenger-Kommunikation gewöhnt sind.

von Sven Korschinowski, Bianca Zylka und Sebastian Schwittay, KPMG

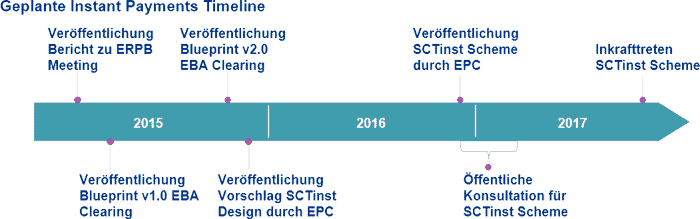

In bereits über 20 Ländern weltweit sind Echtzeit-Zahlungsverkehrssysteme als Antwort auf diese Kundenbedürfnisse Realität und verändern die Natur des Zahlungsverkehrs. Im Frühjahr hat auch die Europäische Zentralbank reagiert und im Euro Retail Payments Board (ERPB) die Forderung nach Echtzeitzahlungen adressiert, die hier Instant Payments heißen. Im November wurde ein erster Zeitplan veröffentlicht, der ein pan-europäisches System für Ende 2017 in Aussicht stellt. Der Zeitplan ist sehr ambitioniert, wenn man bedenkt, dass auf die Banken Aufwände zukommen, die mit denen der SEPA-Einführung vergleichbar sind. Wir wollen im Folgenden einen knappen Überblick über den aktuellen Planungsstand zu Instant Payments geben und die wesentlichen Aufwandstreiber in der Umsetzung darstellen.

Was bedeutet Instant Payments?

Im Kern sollen Zahlungen sofort nach der Auslösung durch die Bank des Auftraggebers ausgeführt, an die Bank des Zahlungsempfängers übermittelt und auf dem Kundenkonto verbucht werden.

Konkret heißt das:

1. Ausführung von Zahlungen innerhalb von Sekunden

2. Ausführung heißt hierbei Autorisierung und Clearing (unmittelbare Verrechnung zwischen den Kreditinstituten) unter Berücksichtigung interner Arbeitsabläufe wie z.B. Disposition und Verbuchung auf Kundenkonten (Auftraggeber und Empfänger)

3. Verfügbarkeit des Systems an 365 Tagen im Jahr, rund um die Uhr statt täglicher Clearing-Zeiten an TARGET2-Tagen

4. Nach Clearing und Settlement ist die Zahlung final, das heißt keine Rückgabemöglichkeit.

5. XML-Messages (ISO 20022) mit Singlestruktur ähnlich heutiger Urgent Payments, aber mit viel höheren Volumina

KPMG

Offen sind hingegen insbesondere Fragestellungen bzgl. des Settlements von Zahlungen, bzgl. des Managements von Liquiditätsrisiken in einem Instant Payments Zahlungssystem und der Möglichkeiten Compliance mit regulatorischen Anforderungen zur Vermeidung von Geldwäsche und Terrorismusfinanzierung weiterhin sicherzustellen. Diese Fragestellungen werden derzeit auf Ebene der Europäischen Institutionen vom European Retail Payments Board (ERPB), dem European Payments Council (EPC) und der EBA Clearing diskutiert.

In Zukunft (fast) alles instant – garantiert

Vornehmlich wird dieses Zahlungssystem im Bereich der Retail Payments diskutiert – es geht schließlich auf eine Initiative des ERPB zurück. Aber auch Corporates haben schon ihr Interesse bekundet, weil sich hierdurch neue Chancen im Cash und Liquidity Management bieten. Technisch wäre es machbar eine einmal etablierte Lösung auch für B2B-Zahlungen (Business to Business) – mit den entsprechend höheren Volumina – zu öffnen. Prinzipiell wäre damit der gesamte SEPA-Zahlungsverkehr im Fokus. In Deutschland bedeutet dies in Zahlen von 2014 rund 6 Mrd. SEPA-Überweisungen und über 8 Mrd. (SEPA-)Lastschriften. Hochverfügbare und leistungsfähige IT-Systeme (insbes. Applikation- und Datenbankserver für ZV- und Kernbank-Systeme sowie optimiere IT-Steuerungskomponenten) sind erforderlich, sollen diese hohen Volumen in Zukunft zuverlässig mit geringen Durchlaufzeiten (wenigen Sekunden) End-to-End verarbeiten können.

Hinter dem SCTInst Schema (SEPA Credit Transfer Instant Payment Schema) versteckt sich die Art der Zahlung. Instant Payments sind als Überweisungen konzipiert. Neben der bekannten SCT-„Push“-Variante mit Auslösung durch den Zahler soll mit Instant Payments eine „Push“-Überweisung möglich sein, die vom Zahlungsempfänger ausgelöst wird. An diesem Modell ist besonders der (Online-)Handel interessiert, denn die herkömmliche SEPA-Lastschrift mit der aufwändigen Mandatserteilung und -Verwaltung sowie Rückgabefristen von 8 Wochen wären damit hinfällig.

Vor diesem Hintergrund bietet nur der frühzeitige Einstieg in das Thema Banken, Zahlungsdienstleistern aber auch Software- und Infrastrukturanbietern ausreichend Gelegenheit die notwendige Aufmerksamkeit im eigenen Haus zu schaffen und notwendige Ressourcen für Vorstudien und Analysen zu sichern.

IT-Systeme, Schnittstellen und Prozesse – bereit für Echtzeit-Verarbeitung? Wahrscheinlich nicht!

Die vollständige Verarbeitung von ZV-Transaktionen in Echtzeit erfordert eine komplett Echtzeit-fähige Prozess- und Systemkette vom Clearing-Eingang/Kundenkanal bis zum kontoführenden Kernbank-System.

Die vollständige Verarbeitung von ZV-Transaktionen in Echtzeit erfordert eine komplett Echtzeit-fähige Prozess- und Systemkette vom Clearing-Eingang/Kundenkanal bis zum kontoführenden Kernbank-System.

Heute ist diese Kette häufig geprägt von sequentiellen Batch-Verarbeitungsschritten und festen Zeitfenstern für die Einreichung von Zahlungsaufträgen. Selbst wenn bereits einige Echtzeit-fähige Kernbank-Systeme am Markt verfügbar und auch im Einsatz sind, kann auch im Betrieb dieser Systeme nicht von Echtzeit-Verarbeitung entlang der gesamten Prozesskette gesprochen werden. Insbesondere Clearing-Dateien aus dem SEPA-ZV-Clearing werden weiterhin im Batch verarbeitet und zu fixen Zeitpunkten zur Verbuchung an die kontoführenden Systeme übertragen. Lediglich in den Kundenkanälen und der Integration dieser mit den Backend-Systemen wirken sich geänderte Kundenbedürfnisse und die Konkurrenz durch Paypal und Co. bereits aus und haben zu einem höheren Anteil an Echtzeit-fähiger Integrationslösungen geführt.

KPMG

KPMG

KPMG

Unabhängig von der aktuell produktiv genutzten Kernbank- und ZV-Architektur erwarten wir mit Instant Payments erhebliche Änderungsbedarfe entlang der gesamten Prozess- und Systemkette. Offensichtlich sind die ZV-Systeme (inkl. Clearing-Schnittstelle) betroffen, daneben aber auch Kernbank-Systeme, Satelliten-Systeme (für Funktionen wie AML, KYC oder die Limitverwaltung) und die Datenversorgung für Kundenfrontends. Letztendlich muss die IT zumindest folgende Anforderungen erfüllen:

Die kontoführenden-Banken auf Auftraggeber- und Empfänger-Seite müssen in der Lage sein 365 Tage im Jahr, rund um die Uhr SCTinst Zahlungen zu verarbeiten, d.h. in Empfang zu nehmen, gegen Sperren und Limite zu prüfen, Nachrichten über das Instant Payment Clearingsystem zu verschicken und zu empfangen, ausreichende Kontodeckung zu bestätigen, verfügbare Beträge auf Auftraggeber- und Empfänger-Seite zu aktualisieren, sowie Zahlungsbestätigungen zu übermitteln.

Einhaltung bestehender Compliance-Regeln (z.B. im Bereich Geldwäsche bei grenzüberschreitenden Zahlungen) sowie Echtzeit-Information der Kunden über Status von Transaktionen und Kontobewegungen sind auf beiden Seiten selbstverständlich ebenfalls sicherzustellen.

Abhängig von der Ausgestaltung der Liquiditätssteuerung innerhalb eines Instant Payment Systems können in den nachgelagerten Prozessen nach Verbuchung der Zahlungen weitere Anpassungsbedarfe entstehen, so dass möglicherweise die Systeme zur Liquiditätssteuerung und deren Datenversorgung anzupassen sind.

Rund-um-die-Uhr-Betrieb und sekundenschnelle Verarbeitung sichergestellt?

Bei IT-Systemen und Fachprozessen hört die Arbeit jedoch nicht auf. Auch die Betriebsmodelle und Infrastrukturen der Institute sind auf Batchverarbeitung ausgelegt (z.B. eine Spätschicht im Application Management, die die periodischen Prozesse der Tagesendeverarbeitung überwacht, ZV- und Corebanking-Systeme, die nach dem Buchungsschnitt bis zum Morgen im „Ruhemodus“ arbeiten oder heruntergefahren werden und lange Wartungsfenster am Wochenende). Eine Überprüfung und Optimierung der Betriebsmodelle ist notwendig, um die Betriebssicherheit in einem 24/7/365-Betrieb gewährleisten zu können. Hierbei sollten sämtliche Dienstleister, die im Applikations- oder Infrastrukturbetrieb eingesetzt werden, nicht vergessen werden. Hier sind bestehende SLAs zu überprüfen und ggf. anzupassen. Auch frühzeitige Konsultationen mit dem Betriebsrat sind angebracht, um über eine mögliche Ausweitung der Schichtarbeit zu sprechen. Mit Blick auf die Infrastruktur gilt es den Fokus der Optimierung von Systemen und IT-Architektur von der Bewältigung monatlicher Peaks auf die Durchlaufzeit einzelner Transaktionen zu verschieben.

Fazit: Dran bleiben

Um eine umfassende Betrachtung der angerissenen Aspekte der Instant Payments Einführung rechtzeitig sicherstellen zu können und Schnittstellen zu anderen Projekten wie der anstehenden PSD2 Umsetzung bis 2017 oder möglicher Kernbank-Upgrades rechtzeitig zu identifizieren, empfehlen wir, sich frühzeitig mit den konkreten Auswirkungen auf das jeweilige Bankinstitut zu beschäftigen. Dies sollte zeitlich und inhaltlich eng mit den Entwicklungen bzgl. der Definition der Rahmenbedingungen und Anforderungen an Instant Payments auf europäischer Ebene abgestimmt werden. Ganz konkret ist jetzt der richtige Zeitpunkt, entsprechende Aktivitäten noch in der Projekt- und Ressourcenplanung für 2016 unterzubringen. Denn bereits im Sommer 2016 plant das EPC die Veröffentlichung von SCTinst Rulebooks und Implementation Guidelines für eine öffentliche Konsultation.

Vorausschauendes Handeln bietet die Chance zumindest einen Teil der notwendigen Investitionen für Instant Payments bereits durch das eigene PSD2-Projekt mit abzudecken bzw. den Weg hierfür zu bereiten. Bis zu einem finale SCTinst Standard und der Definition eines Clearing-Mechanismus für Instant Payments ist jedoch erst ein kleines Stück des Weges zurückgelegt. aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/24091

Schreiben Sie einen Kommentar