Savedroid angetestet: Mit Smooves (flexiblen Sparregeln) automatisch Geld zurücklegen

Savedroid

Auch in Zeiten von Nullzinsen ist Sparen immer noch der beste Weg, sich seine kleinen und großen Wünsche erfüllen zu können. Nur braucht Sparen etwas, das längst nicht jeder hat: Disziplin. Und hier kommt Savedroid ins Spiel. Die App des Frankfurter FinTech-Startups will dem Nutzer dabei helfen, ganz konkrete Sparziele zu erreichen. Wie gut das funktioniert, hat Tobis Baumgarten getestet.

von Tobias Baumgarten

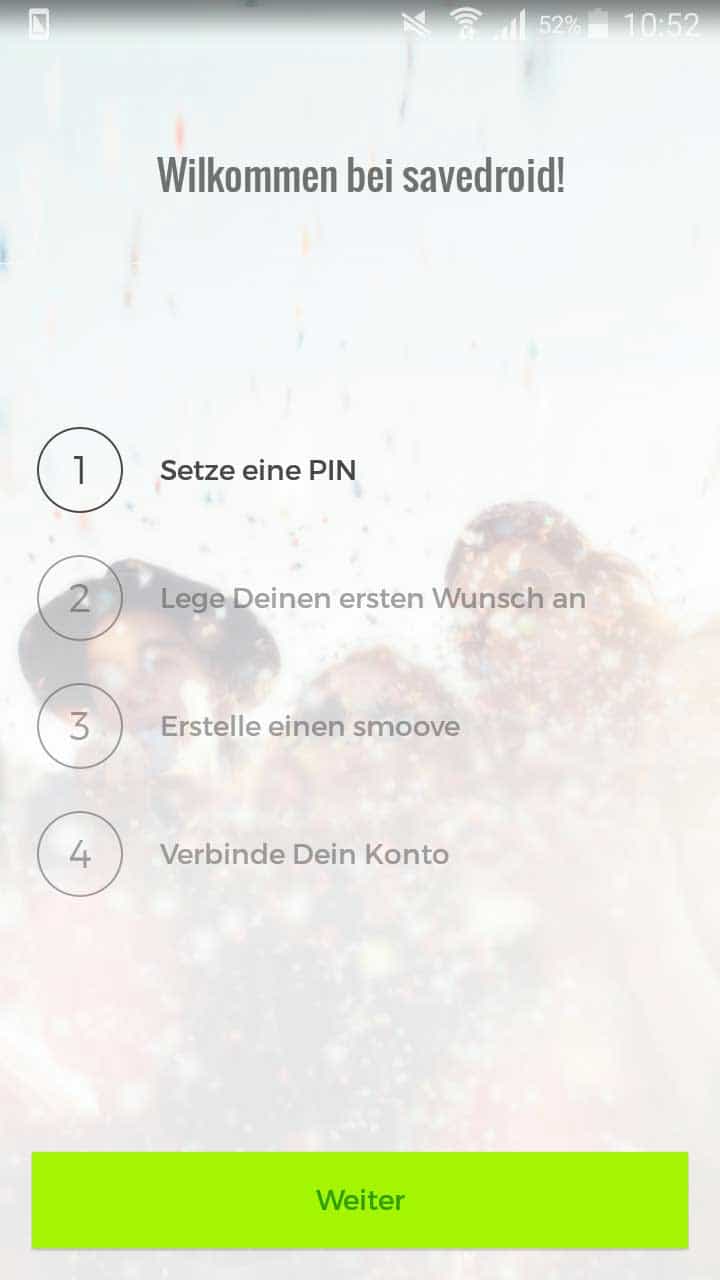

Die Einrichtung von Savedroid ist intuitiv gelöst

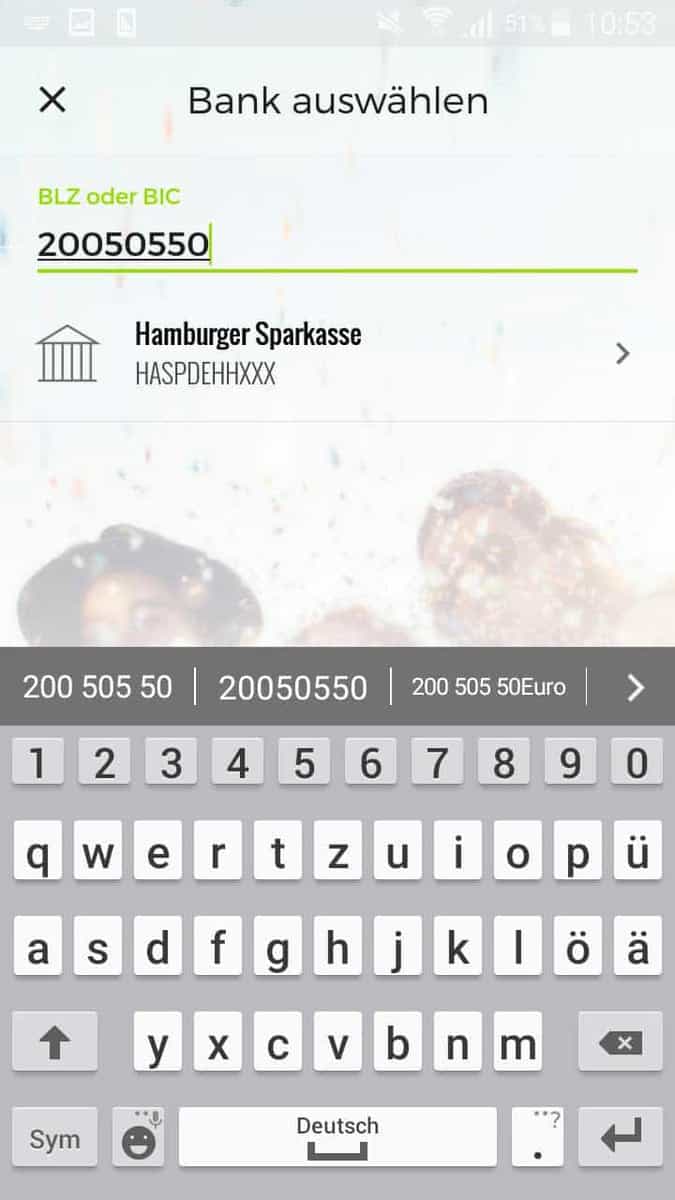

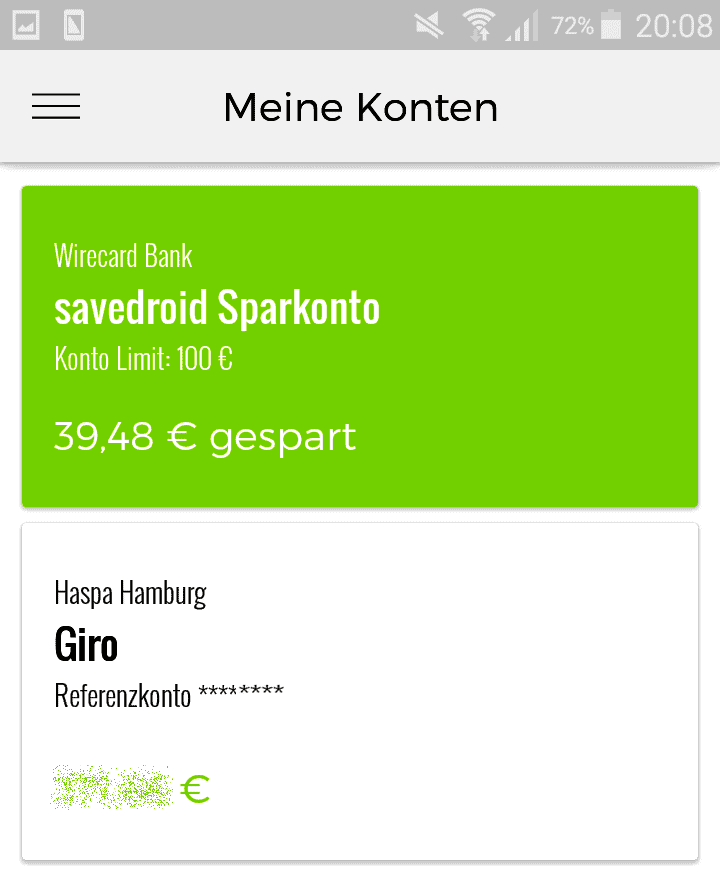

Nachdem es in der Beta-Phase noch mit einigen Banken Probleme gab – darunter mit der Haspa – funktioniert die Einrichtung jetzt tatsächlich einfach und intuitiv. Um den Zugriff auf die App abzusichern, muss noch eine 4-stellige PIN eingerichtet werden. Zu guter Letzt wird mit wenigen Klicks ein Sparkonto bei der Wirecard Bank eingerichtet, auf das die Sparbeträge übertragen werden. Eine Legitimationsprüfung findet aktuell nicht statt, weshalb man derzeit auch nur bis zu 100 Euro ansparen kann – aber dazu später mehr. Wer kein Sparkonto einrichten will, kann die App zwar trotzdem nutzen. Dann gibt es aber nur ein virtuelles Schattenkonto und der User müsste das Geld selbst von seinem Girokonto beiseite legen.

Nachdem die App eingerichtet ist, kann der erste Wunsch als Sparziel angelegt werden. Dazu vergibt man einfach einen Namen, z.B. ein Surface Book, gibt den Preis an und wählt, wie schnell man das Ziel erreichen will. Schnell noch ein Bild zur Visualisierung dazu wählen und eine knallige Farbe aussuchen, damit man später seine “Smooves” optisch dem jeweiligen Wunsch zuordnen kann – fertig.

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit als Spezialist für Multikanal-Banking an Digitalisierungs-Themen. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit als Spezialist für Multikanal-Banking an Digitalisierungs-Themen. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.Smart sparen mit Smooves

Das Herzstück der Savedroid-Idee sind die sogenannten Smooves. Das sind einfache Sparregeln im Wenn-Dann-Muster, die im Alltag viele kleine Sparumbuchungen auslösen. Die gibt es derzeit in drei verschiedenen Kategorien. Die erste Kategorie ist die Überwachung Deiner Kontobewegungen. Wenn Dein Referenzkonto belastet wird, kann z.B. der Belastungsbetrag per Smoove auf einen vollen Euro (oder mehr) aufgerundet werden.

Eine weitere Smoove-Kategorie überwacht auf Wunsch die Smartphone-Nutzung des Users. So kann man z.B. festlegen, dass Geld gespart wird, sobald der Nutzer mehr als 50 Mal das Display einschaltet. Oder wenn eine vorher festgelegte App mehr als 30 Minuten genutzt wurde. Eine nette Idee für Menschen, die Ihre Smartphone-Nutzung ein wenig eindämmen wollen. Die kleinen finanziellen “Strafen” sollen helfen, den Smartphone-Konsum ein wenig zu zügeln.

Last but not least kann man seine sportliche Betätigung aus Auslöser für Smooves nutzen. Aktuell wird hier allerdings nur der Schrittzähler des Smartphones genutzt. Hier kann man Smooves auslösen lassen, wenn man ein bestimmtes Schrittziel erreicht hat. Eine Strafe für das Nichterreichen von Zielen kann man derzeit noch nicht festlegen, soll aber noch nachgeliefert werden. Schade ist, dass die App nur mit Google Fit zusammen arbeitet – der eingebaute Schrittzähler von Samsung wird leider nicht unterstützt! Das ist einerseits verständlich, weil Google fit weit verbreitet ist und viele Funktionen bietet. Andererseits nervig, weil der Kunde jetzt noch eine weitere App installieren musste und trotzdem weiterhin nur den Schrittzähler nutze.

Baumgarten/Savedroid

Und täglich spart das Murmeltier

Nachdem ein Smoove ausgelöst wurde, zieht Savedroid den festgelegten Sparbetrag per SEPA-Lastschrift von Referenzkonto ein. Dabei wird jeder ausgelöste Smoove einzeln eingezogen, so dass es schnell unübersichtlich auf dem Kontoauszug werden kann. Wehe dem, der ein Girokonto mit Einzelposten-Bepreisung hat, dann lohnt das ganze Sparen nichts mehr. Die SEPA-Lastschriften haben dabei leider die Eigenheit, dass der Gesetzgeber sogenannte Ankündigungsfristen festgelegt hat. Und diese Frist beträgt bei der Erstlastschrift satte 5 Tage bis zur Ausführung. Wer das nicht weiß, denkt am Anfang, die App sei kaputt. Folge-Lastschriften werden dann übrigens innerhalb von 2 Tagen belastet.

Die Belastung erfolgt täglich. Das ist wichtig, denn die angesprochene Zielgruppe könnte bei einer monatlichen Sammelbelastung das eigentlich angesparte Geld längst ausgegeben haben und dann vielleicht in die Überziehung rutschen. Dieses “Dispo-Sparen” würde allerdings nur die Banken freuen, nicht aber den Nutzer. Die Lösung per Lastschrift ist grundsätzlich positiv zu sehen. Per Überweisung wären sie zwar schneller belastet, allerdings müsste der User dann bei jeder Buchung noch eine TAN eingeben. Für die UX wäre das ein Graus.

Sollte ein Wunsch übrigens nicht mehr akut sein – z.B. weil das neue iPhone dann doch in der Keynote enttäuscht hat, kann man seinen angesparten Betrag auch ganz oder teilweise auf andere Wünsche übertragen. Damit wird aber letztlich nur von einem virtuellen Unterkonto auf das andere umgeschichtet. Und natürlich kann das Sparguthaben auch jederzeit wieder auf das Referenzkonto übertragen werden – egal, ob der Wunsch schon voll angespart ist oder nicht.

Baumgarten/Savedroid

Wirecard als Bankpartner im Hintergrund

Das Sparkonto wird also bei der Wirecard Bank geführt. In der Basisversion handelt es sich hier um ein sogenanntes KYC-2-Konto, bei dem nur eine niederschwellige Legitimation erfolgt. Hier können maximal 100 Euro angespart werden – was für echte Sparwünsche lächerlich wenig ist. Das reicht weder für ein Fahrrad, noch für einen Urlaub oder das neue iPhone.

Derzeit befindet sich laut CEO Yassin Hankir aber eine Videolegitimation über ID Now im Beta-Test und soll bald eingebunden werden. Damit schaltet der Kunde dann das KYC-3-konforme Premium-Konto frei. Das ist ebenfalls kostenlos, aber die Betragsgrenze von 100 Euro wird damit aufgehoben. Der Weg für große Sparziele ist damit frei.

Zinsen gibt es aktuell übrigens keine auf das Sparguthaben – damit unterscheidet sich Savedroid allerdings kaum von der breiten Masse der herkömmlichen Banken. Das hat für das Startup allerdings den Vorteil, dass es sich aktuell nicht um das Thema Freistellungsauftrag kümmern muss. Auch die Zinsbescheinigungen können so eingespart werden. Yassin Hankir hat im Gespräch allerdings geäußert, dass man sich das Thema Verzinsung natürlich anschauen wird, wenn sich das allgemeine Zinsniveau einmal wieder deutlich nach oben bewegt.

Geplante Verbesserungen und offene Wünsche

Meine Wünsche an Savedroid Wünschen würde ich mir noch, dass ich verschiedene Konten in der App hinterlegen kann. Warum nicht mein Surface-Book mit Smooves von meinem Gehaltskonto besparen und das Wochenende zu zweit vom Gemeinschaftskonto?

Wünschen würde ich mir noch, dass ich verschiedene Konten in der App hinterlegen kann. Warum nicht mein Surface-Book mit Smooves von meinem Gehaltskonto besparen und das Wochenende zu zweit vom Gemeinschaftskonto?

Und auch bei der Übersichtlichkeit der Abbuchungen ist noch Luft nach oben. Entweder sollten alle Buchungen eines Tages zusammengefasst werden. Oder aber die einzelnen Buchungen zumindest im Verwendungszweck mit dem jeweiligen Smoove gekennzeichnet werden. Aktuell sind die Abbuchungen nämlich sehr unübersichtlich und schwer nachzuvollziehen.

Aktuell macht Savedroid teilweise noch den Eindruck eines “minimum viable products”. Aber es sind bereits weitere Features in Planung. So ist eine virtuelle Kreditkarte in Arbeit, mit der man sein angespartes Guthaben direkt im Shop ausgeben kann. Auch bei den Smooves soll sich noch einiges tun. So soll es allgemein mehr Smooves zur Auswahl geben. Und diese sollen auch mehr Customizing zulassen als bisher. Insbesondere die Möglichkeiten der Google Fit-API sollen noch stärker ausgereizt werden. Und ein bisschen weiter gedacht soll es eine Art Smoove-App-Store geben, in dem sich der Smartdroid-Nutzer fertige Smooves anschauen und per Klick installieren kann.

Wünschen würde ich mir noch, dass ich verschiedene Konten in der App hinterlegen kann. Warum nicht mein Surface-Book mit Smooves von meinem Gehaltskonto besparen und das Wochenende zu zweit vom Gemeinschaftskonto?

Und auch bei der Übersichtlichkeit der Abbuchungen ist noch Luft nach oben. Entweder sollten alle Buchungen eines Tages zusammengefasst werden. Oder aber die einzelnen Buchungen zumindest im Verwendungszweck mit dem jeweiligen Smoove gekennzeichnet werden. Aktuell sind die Abbuchungen nämlich sehr unübersichtlich und schwer nachzuvollziehen.

Zudem kann man bisher nur aus einem kleinen Pool voreingestellter Bilder für seine Wünsche auswählen. Eigene Bilder können aktuell noch nicht eingebunden werden. Hintergrund ist, dass die Bilder vom Layout und anderen Effekten her genau auf das UI abgestimmt sind. Eigene Bilder, die nicht der Vorgaben entsprechen, würden den optischen Gesamteindruck zerstören. Daher wird im Moment an einem intuitiv bedienbaren Bildeditor gearbeitet, damit User wirklich passende Bilder einbauen können, um ihren Wunsch zu visualisieren.

Fazit: Spannende Idee, aber noch nicht voll ausgereift

Alles in allem ist die Idee hinter der App aber sehr spannend – und für eine bestimmte Zielgruppe auch extrem mehrwertig. Während dem Test in den letzten Wochen hatte man manchmal das Gefühl, dass die Beta-Phase ruhig ein bisschen länger hätte sein können. Aber bei Fehlern war das Team gut ansprechbar und hat sich schnell um eine Lösung gekümmert.

Interessant wird sicherlich zu sehen sein, wie der datenschutzzentrierte Durchschnittsdeutsche auf Savedroid anspricht. Immerhin gibt der Kunde hier der App vollen Lese-Zugriff auf meine gesamten Kontoumsätze, Einblick in meine Smartphone-Nutzungsverhalten und Kenntnisse über meine Bewegungen. Hier kommen also extrem viele Metadaten zusammen – und der Nutzer muss darauf vertrauen, dass Savedroid hiermit kein Schindluder treibt.

Für ‘Generation X’ und älter wird die App daher vermutlich nichts sein. “Generation Facebook” dürfte sich hier aber wohl fühlen.Tobias Baumgarten

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/36319

Schreiben Sie einen Kommentar