4,15% Zinsen: Apple und Goldman Sachs bringen Banken in Bedrängnis

Apple

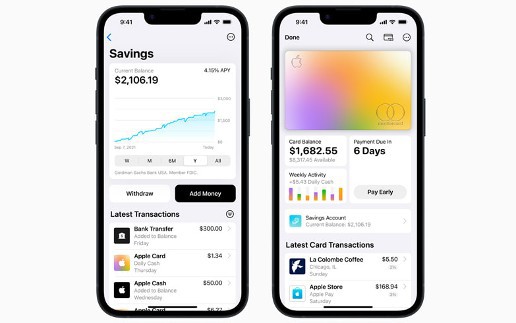

Apple und Goldman Sachs haben ein mit Spannung erwartetes Sparkonto mit hoher Verzinsung angekündigt. Der Hersteller des iPhones lockt (zunächst nur in den USA) mit sehr attraktiven Zinssätzen und der bekannten Bedienungsfreundlichkeit der Anwendung. Nutzer der Apple Card erhalten einen jährlichen Zinssatz von stolzen 4,15 Prozent – also deutlich mehr als dort üblich (Apple spricht vom über Zehnfachen). Es fallen keine Gebühren an und es gibt weder eine Mindesteinlage noch ein Mindestguthaben, da alles über die Wallet-App eingerichtet wird. Dieser Schritt könnte den Druck auf andere Akteure im Finanzsektor erhöhen und dürfte insbesondere dazu beitragen, dass Apples Services in den USA noch mehr Anhänger finden.

Kleine und mittlere US-Banken haben nach dem Zusammenbruch der Silicon Valley Bank unter Geldabflüssen gelitten und der US-Markt ist im Hinblick auf Tagesgeld- und Festgeldangebote definitiv anders gestrickt als der deutsche. Viele Sparer ziehen es nun vor, ihr Geld bei Großbanken wie JPMorgan Chase oder Goldman Sachs als sicheren Hafen anzulegen. Der Vorstandsvorsitzende von BlackRock erklärte kürzlich, er fürchte, dass die Abflüsse von Bargeld von traditionellen Bankkonten wahrscheinlich anhalten werden, da immer mehr Einlagen in ETFs, Cash und Geldmarktfonds fließen.

Vice President, Internet Services, Apple Pay at Apple

Unser Ziel ist es, Tools zu entwickeln, die den Nutzern helfen, ein gesünderes finanzielles Leben zu führen. Und die Integration des Sparens in die Apple Card in Wallet ermöglicht es ihnen, Daily Cash direkt und nahtlos auszugeben, zu versenden und zu sparen – alles von einem Ort aus.“

Jennifer Bailey, Vizepräsidentin für Apple Pay und Apple Wallet

Ziel des Sparkontos ist die Förderung der Nutzung der Apple Card und die Motivation der Kundinnen und Kunden, ihr Geld länger in der Apple Wallet zu belassen – ähnlich wie in der Vergangenheit auch in Deutschland Girokonten anbietende Banken Zinsen zahlten. Möglicherweise wird damit auch Apple Cash wiederbelebt, das direkte Überweisungen zwischen zwei Apple-Nutzern ermöglicht. Derzeit funktioniert die Apple-Cash-Lösung weder plattformübergreifend noch flächendeckend außerhalb der USA.

Apple und das Zinsangebot: Verlustgeschäft mit Marketinggeld

Unterm Strich ist besagtes Zinsangebot allerdings vor allem eins: eine Marketingmaßnahme für das Unternehmen. Und das Modell könnte als Blaupause dienen für das, was auch in Deutschland und im Euroraum auf die Banken zukommen wird, wenn diese nicht im Rahmen von Intiativen wie EPI oder der überarbeiteten und digitalisierten Girocard zusammenarbeiten. Denn Player wie Apple, Amazon und Google auf der einen Seite, aber vor allem auch wie Paypal oder Klarna haben längst einen Vorsprung in der digitalen Payment-Welt, den die Banken nur in einer branchenübergreifenden Herangehensweise kontern können.

DenPhoto / Bigstock

Doch noch ist Apples Bemühung nicht bei uns angekommen. In Europa gelten Apples Finanzdienstleistungen, etwa die Apple-Kreditkarte, weitestgehend als Verlustgeschäft – zumindest wenn man das aus Sicht der teilnehmenden Banken betrachtet. Klar ist aber, dass Apple als technischer Dienstleister deutlich mehr davon profitieren würde, ein solches Produkt in den Markt zu drücken als die kooperierende Bank. Anders sieht die Sache für Goldman Sachs aus, die auf diese Weise ihre Positionierung in den USA zu Gunsten des B2C-Geschäfts anpassen und erweitern. Ziel des Unternehmens ist es, die Einnahmen aus dem Dienstleistungsgeschäft zu steigern und die Kundinnen und Kunden stärker an die Apple-Plattform zu binden. Im vergangenen Jahr wurden fast 20 Prozent des Umsatzes mit Dienstleistungen erzielt, vor zehn Jahren waren es erst rund acht Prozent.

BNPL-Dienst zeigt, wohin Apples Reise geht

Erst kürzlich hatte Apple mit Apple Pay Later den Startschuss für einen neuen Finanzdienst gegeben, der es Nutzern ermöglicht, Einkäufe über Apple Pay in vier Teilzahlungsraten aufzuteilen. Die Rückzahlung erfolgt zins- und gebührenfrei und ausschließlich über Debitkarten. Noch steht dieser nur ausgewählten Testkunden in den USA zur Verfügung, aber weitere Kunden sollen nach und nach freigeschaltet werden. All das zahlt auf die Apple Wallet und Apple Pay ein – Apples Bezahldienst ist bereits in rund 70 Ländern verfügbar, aber in Europa und Deutschland ist das Unternehmen vorsichtig mit weiteren eigenen Finanzdienstleistungen.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/152746

Schreiben Sie einen Kommentar