Deutsche Kreditwirtschaft plant europäischen Standard für Zugang zu Bankkonten

Deutsche Kreditwirtschaft

Die NextGenPSD2-Initiative, eine themenbezogene Arbeitsgruppe der Berlin Group, gab gestern die Erstellung eines offenen, gemeinsamen und harmonisierten europäischen Standards für Programmierschnittstellen (Application Programming Interfaces, API) bekannt, der Drittanbietern (Third Party Providers, TPP) den Zugang zu Bankkonten unter der überarbeiteten Zahlungsdienstrichtlinie 2 (Payment Services Directive 2, PSD2) ermöglichen soll.

Ziel ist zunächst die Vorbereitung von Abstimmungen mit den Marktteilnehmern im dritten Quartal 2017. Die Initiative will Drittanbieter bei der Bereitstellung innovativer Lösungen für Kunden unterstützen. Hierzu werden neuste Programmierschnittstellen verwendet, die einen geschützten Zugang zu Bankkonten gewährleisten.

Wer hinter der Initiative steht

Die Berlin Group ist eine europaweite Initiative zur Vereinheitlichung von interoperablen Zahlungsstandards mit der Kernaufgabe, einen offenen und gemeinsamen Standard innerhalb des Interbankenumfelds zu schaffen. Die NextGenPSD2-Initiative ist ein Zusammenschluss von 26 Organisationen zur Schaffung von offenen, zweckbezogenen Industriestandards auf europaweiter Ebene. Die Organisationen verteilen sich auf alle EU-Mitgliedsstaaten und stellen einen repräsentativen Querschnitt der europäischen Banken- und Zahlungsindustrie dar.

Ziel ist die Reduzierung von Komplexität

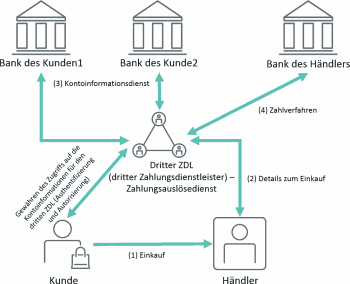

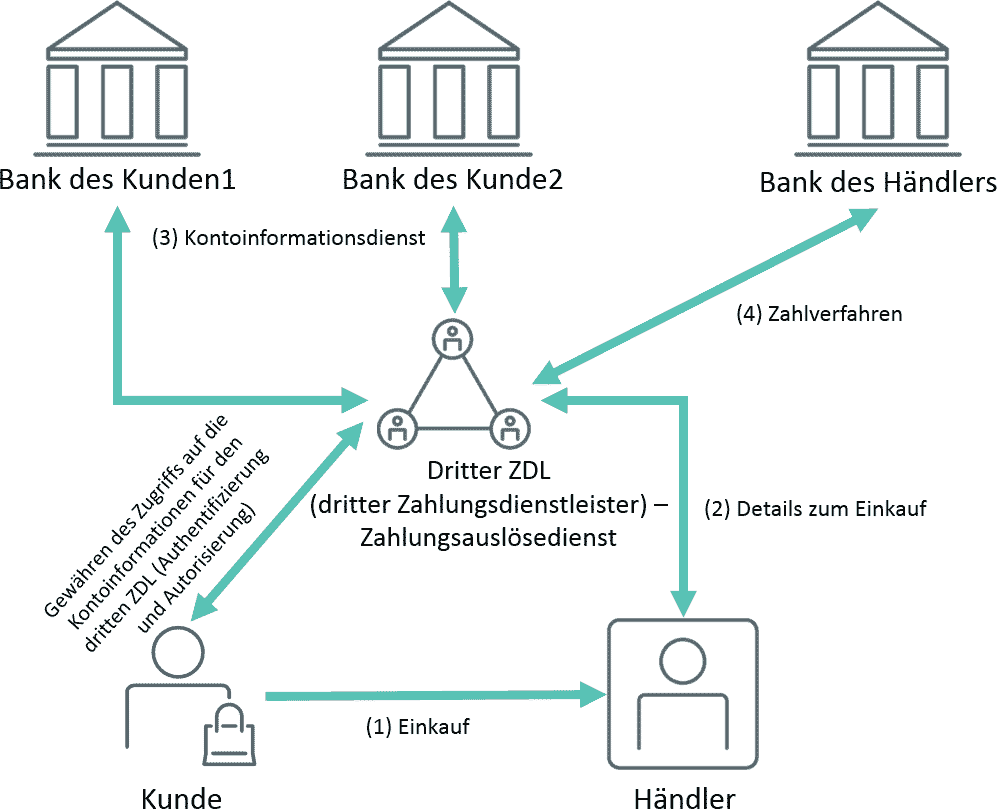

PSD2-konformes Zahlverfahren

Mit der Festlegung eines einheitlichen, interoperablen API-Standards für eine europäische XS2A-Schnittstelle zwischen Banken und TPPs zielt die NextGenPSD2-Initiative darauf ab, die Komplexität des Kontenzugriffverfahrens „PSD2 Access-to-Accounts (XS2A)“ zu reduzieren, das Problem mehrerer konkurrierender Standards anzugehen und die höchstmögliche Interoperabilität und Zugänglichkeit innerhalb Europas zu gewährleisten. So können europäische Bankkunden von innovativen Produkten und Dienstleistungen („Banking-as-a-Service“) profitieren, wenn TPPs ein sicherer und geschützter Zugang zu Bankkonten und Finanzdaten eingeräumt wird. Für den Kunden soll das Ganze reibungslos vonstattengehen.

Aufgebaut als Regelwerk für den Kontenzugang („Access-to-Account-Framework“) wird der Standard operative Regelungen und Umsetzungsrichtlinien mit detaillierten Datenspezifikationen, Nachrichtenmodellierung und Informationsströmen auf Basis des RESTful-API-Verfahrens enthalten.

Neuer Standard soll bereits im Herbst 2017 stehen

In den letzten Jahren haben sich europäische Bürger und Unternehmen daran gewöhnt, Daten über APIs, die inzwischen zum gängigen Branchenstandard geworden sind, auszutauschen und zu bündeln. Im Zuge der Öffnung des Zugangs zu Kontoinformationen durch die europäische Finanzindustrie im Rahmen von PSD2 sind gemeinsame APIs die sicherste und effizienteste Methode, Daten sicher zu übermitteln und dabei das Problem mehrerer konkurrierender Standards anzugehen. Die NextGenPSD2-Initiative orientiert sich dabei an den Zielen des von der Europäischen Zentralbank (EZB) geleiteten Euro Retail Payment Board (ERPB).

Um sicherzustellen, dass die Interessen aller Beteiligten und Akteure berücksichtigt werden, wird der noch in der Entwicklungsphase befindliche Standard den Markteilnehmern nach dem Sommer zu Beratungen vorgelegt. Einzelheiten zu der Initiative und den bevorstehenden Beratungen finden sich unter www.berlin-group.org/psd2-access-to-bank-accounts. Die NextGenPSD2-Initiative beabsichtigt den Standard vollständig und detailliert im vierten Quartal 2017 zu veröffentlichen.

Die Teilnehmer der NextGenPSD2-Initiative arbeiten in einer einzigartigen Partnerschaft zusammen, die von der gemeinsamen Vorstellung getragen wird, dass offene und harmonisierte PSD2 XS2A-Schnittstellenstandards für Prozesse, Daten und Infrastrukturen die notwendigen Bausteine für einen offenen, interoperablen Markt darstellen. Echte Interoperabilität ist ein unverzichtbarer Bestandteil wettbewerbsfähiger, europaweiter PSD2 XS2A-Dienstleistungen, die zu weiteren Fortschritten auf dem Wege zum einheitlichen europäischen Binnenmarkt führen werden und der Zahlungsindustrie im Allgemeinen sowie den europäischen Verbrauchern und Unternehmen im Besonderen zugutekommen.tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/51554

Schreiben Sie einen Kommentar