Debit-Mastercard: Genos haben die ‚DirectCard‘ schon ein Jahr – ohne viel Aufsehen!

Volks- und Raiffeisenbanken

Vor wenigen Tagen startete die Sparkasse Siegen mit dem Pilotprojekt ‚Mastercard red‘ –einer Debit-Mastercard (mehr…) – und übernahm damit eine Vorreiterrolle unter den Retailbanken. ‚Eine Innovation!‘ – glaubten nicht nur wir. Aber Überraschung: Die Genossenschaftsbanken bieten ähnliches schon seit bald einem Jahr. Die „Kreditkarte DirectCard“ – eine Debit-Kreditkarte, die mit zwei Tagen Verzögerung auf das Girokonto bucht. Beworben wird das Produkt von den Genossenschaftsbanken allerdings – vorsichtig formuliert – sehr zurückhaltend.

Die ‚DirectCard‘ ist kein Pilotprojekt, sondern ein fertiges Produktangebot, betont die federführende DZ Bank. Genaugenommen ist die DirectCard gar keine ‚echte‘ Debit-Mastercard – und genaugenommen ist sie auch nicht direkt an das Girokonto des Kunden angebunden, sondern von der Funktionsweise her ist es eine klassische Kreditkarte, deren Einzeltransaktionen schnell auf das Girokonto des Karteninhabers durchgebucht werden.

Volksbank Horb-Freudenstadt

Das Durchbuchen dauert ‚bis zu‘ zwei Tage und ist der Grund, warum im Rahmen des Prozesses von der Zahlung (zum Beispiel am POS) bis zur Buchung auf dem Konto eine Verzögerung entsteht. So wird eine Abbuchung nicht binnen eines Tages verbucht (wie eben bei einer ‚echten‘ Debit-Kreditkarte). Im Kern ist das für den Kunden der einzige Unterschied. Dafür hat der Kunde eine Karte in der Hand, die alle grundlegenden Funktionen und Einsatzmöglichkeiten aufweist und man sich nicht mit einer Kreditkartenabrechnung und Sammelabbuchung am Monatsende herumschlagen muss. Ansonsten sei es eine Karte wie alle anderen genossenschaftlichen Kreditkarten auch und als Ergänzung zur girocard zu sehen, betont die DZ Bank.

MIF-Verordnung der EU: direkt abrechnende Mastercard = Debit

Eine „Direkt abrechnende Mastercard“: Aus regulatorischen Gründen (MIF-Verordnung der EU) ist diese Karte der Gattung der Debitkarten zuordnen und deshalb ist auf der Karte auch der Begriff „Debit“ aufgebracht, damit die Kartenakzeptanten auch optisch die Kartengattung erkennen können.

VR Bank Neu-Ulm

Schon seit einem Jahr verfügbar – aber nur zwei Banken bieten sie im Internet an

Nun gibt es diese Debit-ähnliche Mastercard (übrigens kontaktlos) schon über ein Jahr – doch die Genossenschaftsbanken haben daraus noch keinen Innovationsprofit geschlagen. Bisher seien nur ‚eine (noch) relativ kleine Menge‘ ausgegeben worden – was nicht wundert: Nach unseren Recherchen bieten nur zwei von rund 1.000 Volks- und Raiffeisenbanken die DirectCard im Internet an (Volksbank Horb-Freudenstadt und VR Bank Neu-Ulm).

Aber: Wenden sich Kunden mit dem Wunsch nach einer DirectCard an ihre Filiale, erhalten sie manchmal dennoch das Produkt – auch wenn es nicht beworben oder im Internet angeboten wird. Eine ‚mittlere zweistellige Zahl‘ der rund 1000 genossenschaftlichen Banken habe die DirectCard im Portfolio. Welche der Volks- oder Raiffeisenbanken die direkt abrechnende Kreditkarte anbieten, ist nicht wirklich zu erkennen. Offenbar hilft tatsächlich nur bei jeder einzeln anzufragen. Auch der Vertriebswunsch (bei den Banken, die die DirectCard haben) scheint nicht sonderlich groß. „Haben Sie sich wirklich bewusst für die DirectCard entschieden?“, wurde telefonisch ein wenig ungläubig nachgehakt, nachdem wir per Internet-Bestellung auf einer nicht auf der Banken-Website-verlinkten Seite bestellt hatten.

Jede Volks- und Raiffeisenbank für sich allein

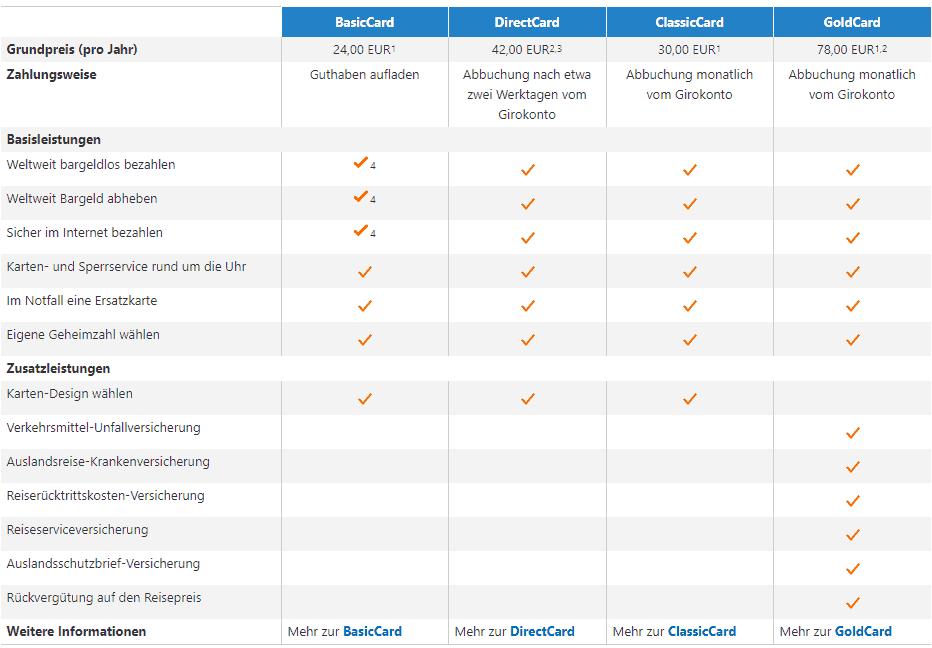

Jede einzelne VBRB entscheidet selber, welches Kreditkartenprodukt sie in ihr Angebot integrieren will – sagt die DZ Bank. Nicht nur dabei ist jede Bank anders – auch die aufgerufenen Kosten unterscheiden sich von Volks- und Raiffeisenbank zu Volks- und Raiffeisenbank: 20 bis 42 Euro (Eine Bitte: sollten Sie noch von andere Preisen erfahren, wären wir Ihnen über einen Kommentar sehr dankbar!). In jedem Fall nehme die DZ BANK auf die Preisgestaltung der VBRB keinen Einfluss. Bleibt zu hoffen, dass die Genossenschaftsbanken erkenne, welches Potenzial sie hätten und es auch verkaufen!aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/59963

Schreiben Sie einen Kommentar