World Retail Banking Report 2018: Banken sind gefangen zwischen Kunde und Wettbewerb

Capgemini/ EFMA

Weltweit stehen Retail-Banken vor einer besonderen Belastungsprobe. Open-Banking Ökosysteme, neue Technologien und steigende Kundenanforderungen bedeuten für etablierte Banken weitere Herausforderungen aber auch Chancen. Das zeigt der aktuelle von Capgemini und Efma herausgegebene World Retail Banking Report 2018 (zum WRBR 2018-Download).

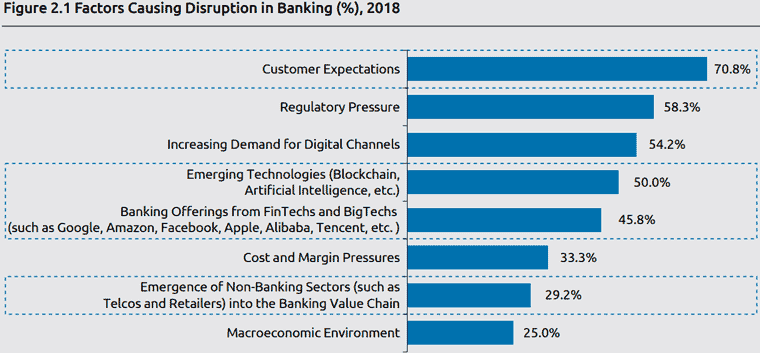

In dem neuen Report wurden Bank-Führungskräfte zu den Ursachen der Disruption in ihrer Branche befragt, worauf sie steigende Kundenerwartungen als Hauptgrund nannten. Fast drei von vier Führungskräften (70,8 Prozent) gaben an, dass Kunden aufgrund positiver Erfahrungen aus anderen Branchen ihre hohe Erwartungshaltung entsprechend auf Bankdienstleister übertragen. Eine Mehrheit der Führungskräfte (58,3 Prozent) sah auch den regulatorischen Druck als eine Ursache für die Erschütterungen im Bankensektor, während 54,2 Prozent die steigende Nachfrage nach einer Vielzahl digitaler Kanäle als Grund nannten. Da traditionelle Grenzen zwischen verschiedenen Branchen mehr und mehr verschwimmen, sehen sich viele Banken nun verstärkt im Wettbewerb mit neuen Anbietern, die gezielt Dienstleistungsnischen in der Wertschöpfungskette besetzen. Weiterhin verändern fortschreitende Digitalisierungsprozesse und impulsartig auftauchende neue Technologien rasant die Vorgehensweisen der Banken.

Kernaussagen des Reports

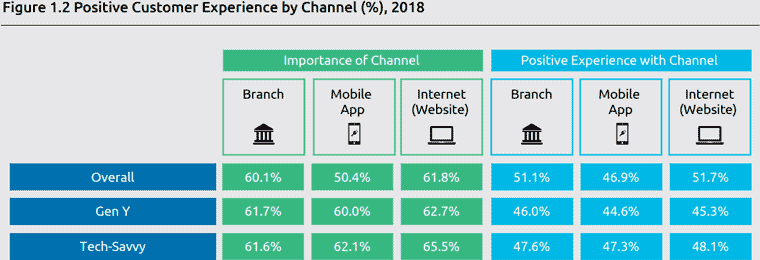

1. Kundenzufriedenheit hält sich in Grenzen: Obwohl Banken hier nach wie vor investieren, gibt lediglich knapp die Hälfte der Privatkunden an, positive Erfahrungen bei der Nutzung verschiedener Bank-Kanäle gesammelt zu haben (51,1 Prozent in der Filiale, 46,9 Prozent beim Mobile-Banking und 51,7 Prozent beim Online-Banking).

Capgemini/ EFMA

Capgemini/ EFMA

2. Verbraucher zeigen sich offen gegenüber BigTechs: Nahezu ein Drittel der Kunden (32,3 Prozent) würden BigTechs bei der Inanspruchnahme von Finanzprodukten und -dienstleistungen in Betracht ziehen (davon gehören 43 Prozent der Befragten zur Generation Y2, 53 Prozent zählen zu den technisch versierten3 Verbrauchern und 70,2 Prozent geben an, dass sie in nächster Zeit ihre Hausbank wechseln werden).

3. Personalisierung als Schlüssel zum Erfolg: Kunden, denen ein personalisiertes, digitales Erlebnis proaktiv angeboten wurde, waren deutlich zufriedener, als jene, die dieses Angebot nicht nutzen konnten.

Capgemini

FinTechs, BigTechs und Nichtbanken sind dabei, sich neben den traditionellen Banken in verschiedenen Bereichen des Marktes zu positionieren, hierbei dreht sich insbesondere im Privatkundengeschäft alles um die Zufriedenheit der Kunden bei der Interaktion mit ihrem jeweiligen Finanzdienstleister. Mit der Entstehung neuer, offener Ökosysteme, die Bankdienstleistungen mit anderen Dienstleistungen verbinden und hierbei den Kundennutzen sowie die -zufriedenheit in den Mittelpunkt stellen, gibt es für Banken nun eine Chance, die digitale Transformation durch zielgerichtete Partnerschaften für sich zu nutzen.“

Klaus-Georg Meyer, Leiter Business & Technology Consulting Capgemini

Trotz zunehmender regulatorischer Vorgaben, branchenfremder Konkurrenz, neuen Technologien und anspruchsvollen Kundenerwartungen, können Banken diese Veränderungen auch zum eigenen Vorteil nutzen.

Capgemini/ EFMA

Die Mehrheit der Führungskräfte im Bankensektor (70,8 Prozent) ist sich sicher, dass durch die Zusammenarbeit mit FinTech- und BigTech-Anbietern neue Erträge generiert werden können, sei es durch die Entwicklung neuer Dienstleistungen oder beim Vertrieb von Fremdprodukten über eine Marktplatzplattform. Die meisten Banken glauben außerdem, dass es weitere, bislang noch ungenutzte Möglichkeiten gibt, mit denen sie erhobene Daten strategisch sinnvoll und adäquat nutzen könnten, um damit das Kundenerlebnis zu verbessern: 87,5 Prozent der Führungskräfte wollen mit Kundendaten eine reibungslosere Customer Journey ermöglichen, beziehungsbasierte Preise (75,0 Prozent), personalisierte Treueprämien (58,3 Prozent) sowie Produkte und Services für entsprechende Phasen im Vertrieb entwickeln (54,2 Prozent).

Efma

Der Retail-Banken-Sektor befindet sich an einem Wendepunkt und muss seine zukünftige Rolle im offenen Bankensystem bestimmen. Es besteht die Möglichkeit, durch Zusammenarbeit und Neuerfindung innovativ zu sein. Eine spannende Zeit im Bankwesen tätig zu sein, da sich Regulierung, Innovation, Wettbewerb und Kooperationen vereinen, um die Bank der Zukunft zu gestalten.“

Vincent Bastid, Generalsekretär Efma

Über den World Retail Banking Report

Die diesjährige Ausgabe der Studie befasst sich mit der aktuellen Perspektive und möglichen Entwicklung des traditionellen Bankengeschäfts im Kontext des stetigen Wachstums der BigTech- and FinTech-Akteure im Finanzdienstleistungssektor. Basis sind Daten einer globalen Umfrage von mehr als 10.000 Kunden aus dem Privatkundenbankgeschäft und weiteren 60 Interviews mit leitenden Bankfachleuten aus 23 Märkten.

Der Report kann hier (nach Adressangabe bzw. Login) heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/77911

Schreiben Sie einen Kommentar