Vimpay angetestet: Das Schweizer Taschenmesser des Mobile Payments

Linsenbarth

Vimpay ist ein Mobile-Payment-Dienst auf Mastercard-Basis. Es soll auch zusammen mit dem bald in Deutschland startenden ApplePay funktionieren. Hinter dem Produkt ‚VIMpay‘ (Website) stehen die beiden Unternehmen PayCenter und petaFuel. petaFuel ist Spezialist für Dienstleistungen im Finanzsektor und eigenständiger Prozessor für Prepaid Mastercards. Zudem betreut petaFuel Online-Banking-Produkte für seine Partner und entwickelt Apps im Finanzbereich. Rudolf Linsenbarth hat den Payment-Dienst angetestet und neben einer Funktionsvielfalt auch Haken und Ösen gefunden.

von Rudolf Linsenbarth

VIMpay – zwei Anbieter für ein Produkt: Während petaFuel die Technologie zuliefert, ist PayCenter als von der Bundesanstalt für Finanzdienstleistungen (BaFin) lizensiertes E-Geldinstitut, Herausgeber der MasterCard Kreditkarten.

amazon

Viele Arten, viele Formen, zwei Apps

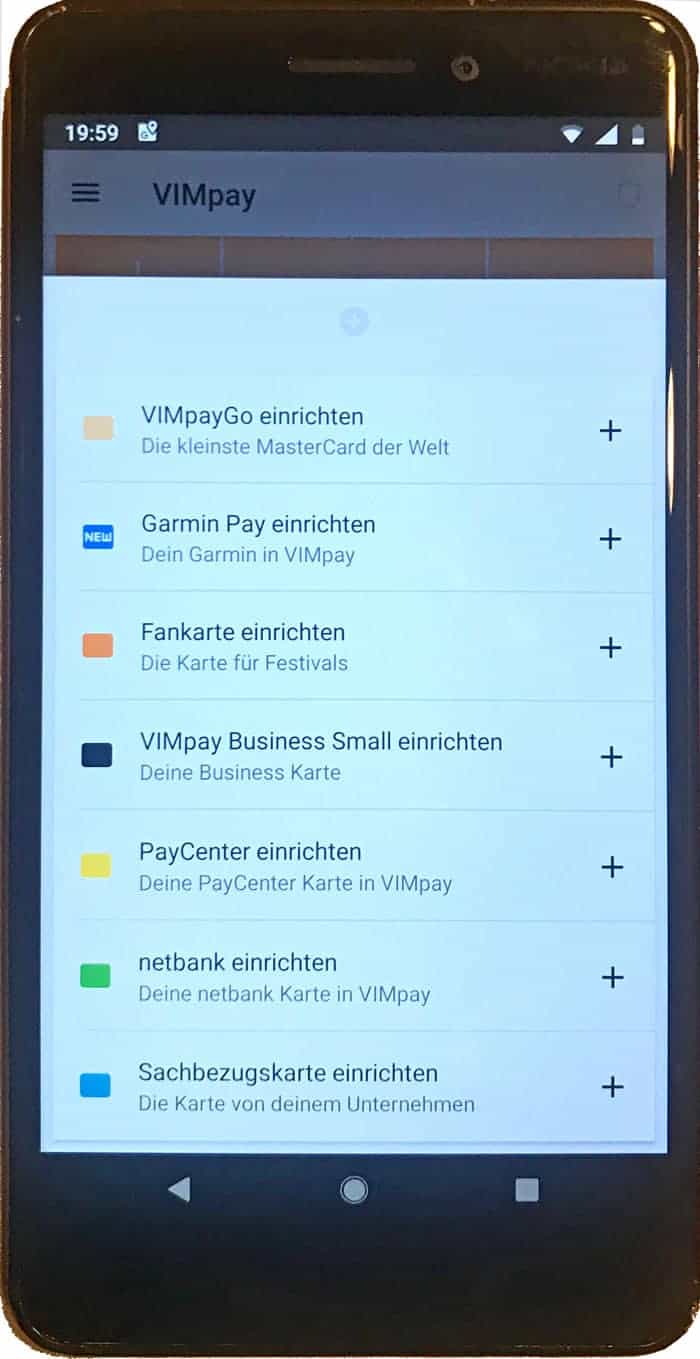

Vimpay bietet im Mastercard-Bereich eine große Produktvielfalt an Formfaktoren. Neben Google Pay, Garmin Pay und bald auch Apple Pay, gibt es noch ‚VIMpay go‘, laut Hersteller die kleinste Mastercard der Welt. Wer es nutzen will, muss zunächst einmal die jeweilige App aus dem Apple oder Google Store installieren. Danach folgt eine kurze Registrierung mit Validierung der Mobilfunknummer.

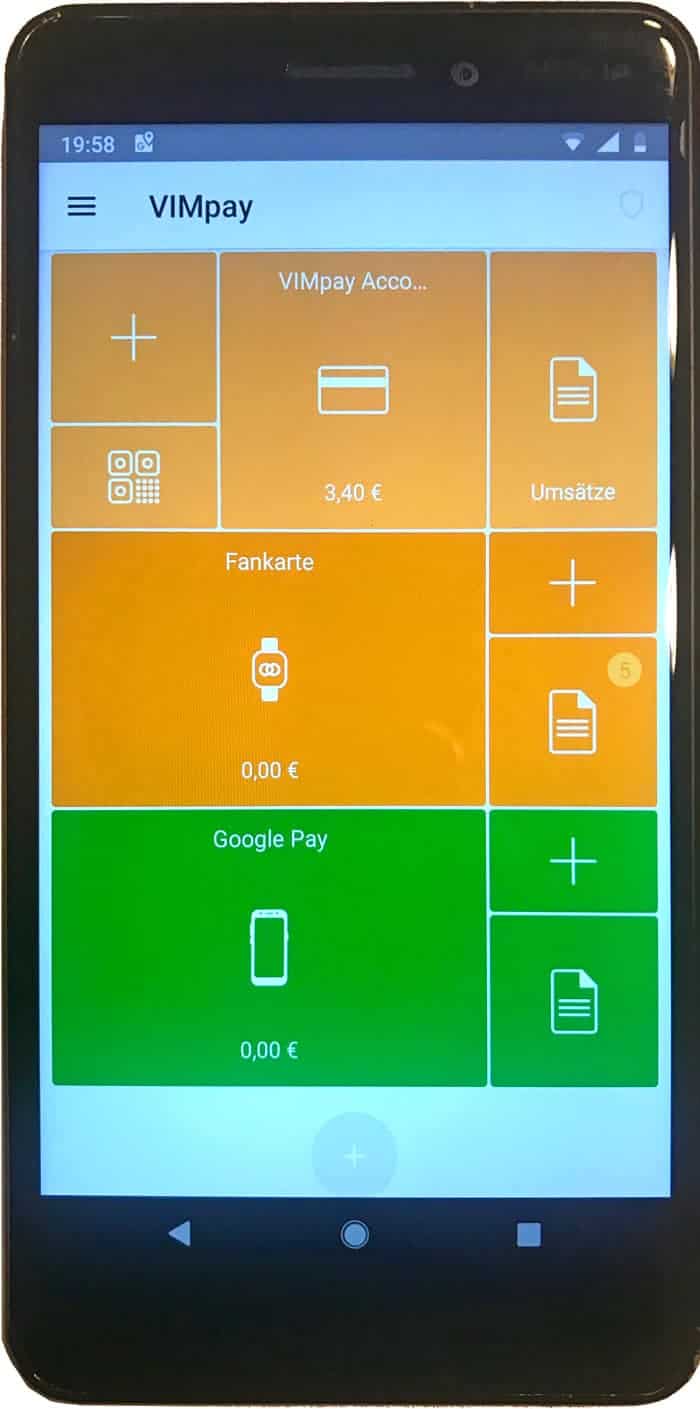

In der App selber ist das Vimpay Account Dreh- und Angelpunkt. Hierhinter verbirgt sich ein Guthabenkonto, das bereits mit einer Mastercard verknüpft ist. Um hierher Geld aufzuladen, muss ein anderes Girokonto als Referenzkonto hinterlegt werden. Nur von diesem Referenzkonto lässt sich Geld auf das Vimpay-Guthaben-Konto überweisen. Das einmal festgelegte Referenzkonto kann auch innerhalb der App nicht mehr geändert werden. Für diesen Vorgang, muss der Kundenservice kontaktiert werden.

Linsenbarth

Über dieses auf den ersten Blick sperrige Verfahren erspart PayCenter sich und dem Kunden eine aufwändige Überprüfung nach dem Geldwäschegesetz. Eine weitere Voraussetzung für diese Ausnahmegenehmigung der BaFin an PayCenter, keine volle Legitimation durchführen zu müssen, ist ein jährliches Umsatzlimit von 2500,- €.

Wem das nicht ausreicht, der kann neben dem Vimpay Standard auch das kostenpflichtige Premium Produkt wählen. Hier erhalten Kunden neben der Limiterhöhung auch ein vollständiges Girokonto.

Blitzaufladung mit bis zu 100 Euro

Ein weiteres interessantes Feature ist die sogenannte Blitzaufladung. Hierbei kann innerhalb der App mit einem Verfahren, das auf dem ersten Blick der Sofortüberweisung ähnelt, Guthaben dem Konto hinzufügt werden. Das Geld steht dann unmittelbar zur Verfügung. PayCenter hat hier den Auflade-Betrag auf 100€ je einzelnem Vorgang begrenzt. Die Vimpay-Blitzaufladung funktioniert aber im Gegensatz zu Sofortüberweisung nicht per Sreen Scraping und auch die Online-Banking-Zugangsdaten erreichen nicht das Backend von petaFuel. Daher kann man das Verfahren auch nur von einem Girokonto mit FinTS-(HBCI) Schnittstelle und PIN/TAN nutzen. Das sind z.B. Konten bei den Sparkassen, den Volks- und Raiffeisenbanken, sowie der Postbank. Mit vollständiger Umsetzung von XS2A im Rahmen der PSD2 ab September 2019 sollen dann alle Girokonten unterstützt werden.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Blogger im Finanzbereich und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

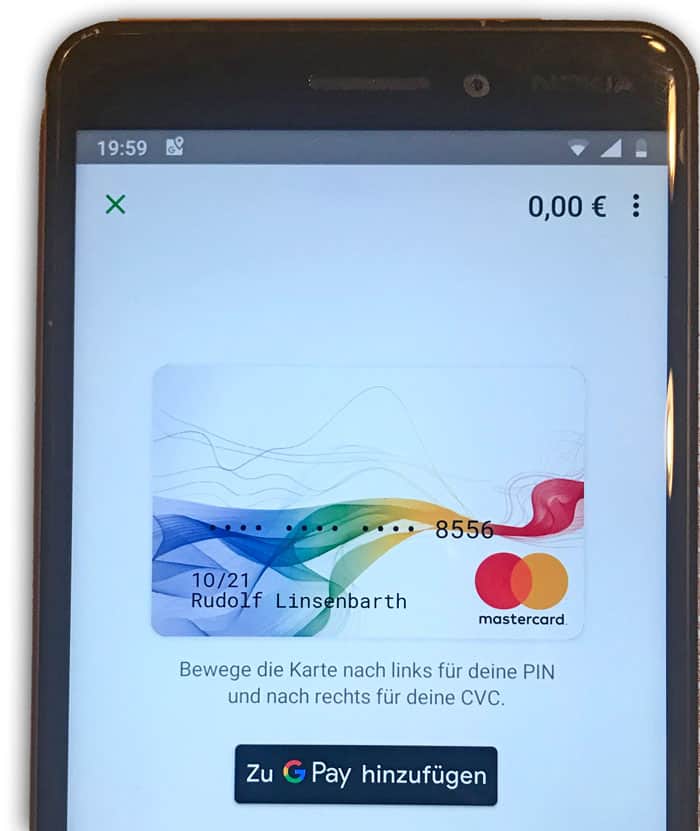

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Blogger im Finanzbereich und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.Wer jetzt sein Guthaben einsetzen will, kann dies entweder über die virtuelle Mastercard für Online-Käufe machen, oder das Konto mit weiteren Produkten verknüpfen. Hierzu muss der +Button am unteren Bildschirmrand gedrückt werden. Im Anschluss sucht man sich das passende Produkt aus. Zum Beispiel Google Pay an einem Android-Smartphone. Gut denkbar, dass die Anbindung an Apple Pay auf die gleiche Art und Weise umgesetzt wird.

Die ‚VIMpay go‘-Variante

Wer sich vorab ein ‚VIMpay go‘-Armband (z.B. bei Amazon) bestellt hat, kann sich auch für diese Variante entscheiden. Wichtig zu wissen: einem Account können auch mehrere Zahlungsmedien zugeordnet werden. Im Falle der go-Variante muss man die 8-stellige Nummer auf der kleinen Karte eingeben und schon ist die Verknüpfung abgeschlossen. Nun kann man in vordefinierten Tranchen von 5€ Geld vom Vimpay Account auf die neue „Kreditkarte“ verschieben.

Linsenbarth

Auch die go-Karte lässt sich für Online-Einkäufe verwenden. Wie beim „Hauptkonto“ wird dem Kunden hier innerhalb der App die vollständige Kreditkartennummer, der CVC und die 4-stellige PIN für das Bezahlen von Beträgen über 25 € angezeigt.

Vimpay Fazit

Vimpay ist ein interessantes Bezahlprodukt mit extrem vielfältigen Nutzungsmöglichkeiten. Die große Anzahl von Features bringt aber eine gewisse Komplexität mit sich. So erkennt man erst auf den zweiten Blick, dass sich auch individuelle Beträge außerhalb der 5€ Schritte zwischen den Konten hin und her schieben lassen. In diese App muss man sich also erst mal „eindenken“. Hat man das Konzept aber einmal verinnerlicht, kann man daran Gefallen finden.

Vimpay punktet außerdem damit, dass es schon von Kunden ab 16 Jahren genutzt werden kann, wenn sie ein eigenes Girokonto besitzen. Ein noch niedrigeres Alter verhindert die DSGVO. Aber auch hier ist bereits Abhilfe geschaffen. ‚VIMpay‘ stellt dazu entsprechende Formulare bereit, welche eine Kontoeröffnung mit Zustimmung der Eltern ermöglichen.

Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/81399

Schreiben Sie einen Kommentar