Angetestet: 1822direkt bringt mobile-only Girokonto ‚1822MOBILE‘ für die Generation-Y

Google Appstore

N26 ist wohl der Star der deutschen FinTech-Szene (und kommt heute mit einer weiteren Neuerung, doch dazu später). Das Berliner Startup konnte mit seinem kostenlosen mobile-only Girokonto bereits 300.000 Kunden für sich gewinnen. Die Antwort der deutschen Sparkassen darauf ist YOMO (Your Money – wir berichteten). Unter den zehn Investoren-Sparkassen fehlte überraschenderweise die Nummer 4: Die Frankfurter Sparkasse mit 1822direkt. Jetzt ist auch klar warum: Die Direktbank-Tochter ‚1822direkt‘ hat – in bester FinTech-Stealth-Mode-Tradition – still und leise ein eigenes ‚Smartphone-Konto‘ gestartet. Und das kann sich sehen lassen!

von Tobias Baumgarten

Tester: Tobias Baumgarten

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit als Spezialist für Multikanal-Banking an Digitalisierungs-Themen. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.

Das kam dann doch ziemlich überraschend: während die FinTech-Szene weiterhin auf YOMO wartet und ausgiebig darüber diskutiert, bringt die 1822direkt heimlich, still und leise einen eigenen N26-Herausforderer an den Start. ‚1822MOBILE‚ heißt das neue kostenlose Konto, das mit einer ziemlich überzeugenden App ‚mobile-only‘ ausgestaltet ist.

Die App steht seit dem 14.06. bzw. 15.06. im Google PlayStore bzw. im iTunes Appstore und ist seither kaum jemandem aufgefallen. Man will es offenbar langsam angehen.“

Im Gegensatz zur großen Schwester der Sparkassen-Gruppe wurde die App im Vorfeld in keiner Weise beworben. Selbst jetzt, über eine Woche nach dem Launch kennen die wenigsten Medien die App – schade eigentlich, denn das Produkt ist bereits jetzt durchaus gelungen und deutet zudem noch Potenzial nach oben an.

Die Basics von 1822MOBILE sind auf der Höhe der Zeit

Um im Wettbewerb gegen N26 oder YOMO attraktiv zu sein, ist 1822MOBILE natürlich kostenlos. Inbegriffen ist eine klassische SparkassenCard, eine VISA-Karte gibt es (Bonität vorausgesetzt) zum Jahrespreis von 29,90 Euro dazu. Bei einem Abschluss bis Ende Juli ist die Kreditkarte im ersten Jahr sogar kostenlos, und wer mehr als 4.000 Euro Jahresumsatz mit der VISA macht, erhält den Jahrespreis zurückerstattet. Wermutstropfen für Reisefreudige dürfte die Auslandseinsatzgebühr von 1,75% bei Zahlung in Fremdwährungen sein.

Komplett Mobil für Generation Y – mit WebID und Fotoüberweisung

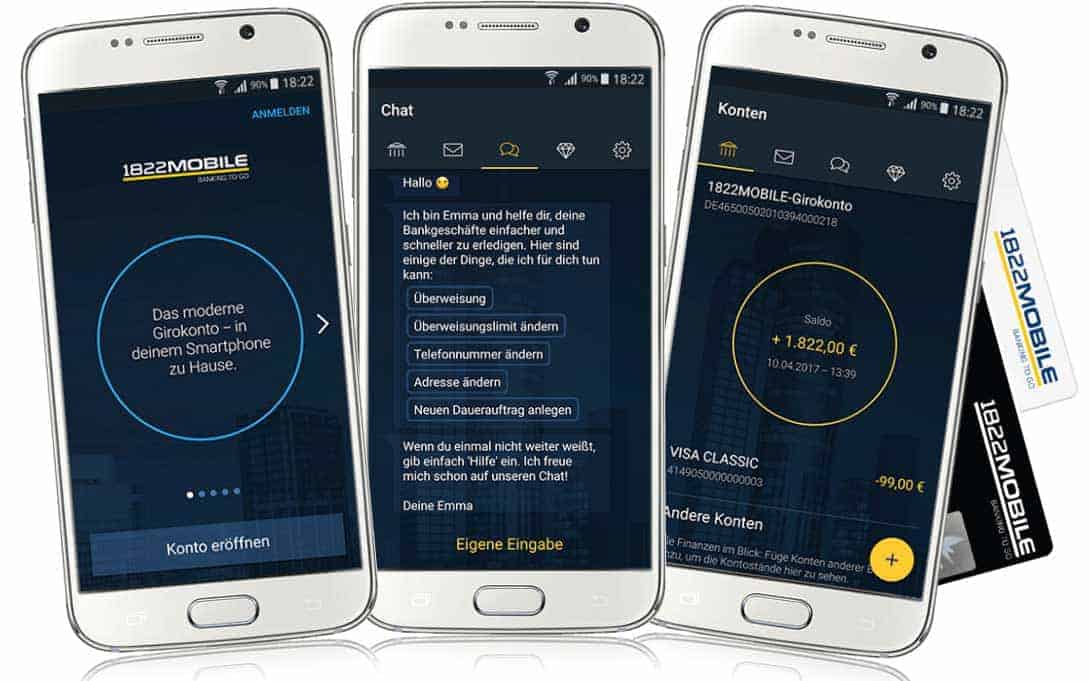

EMMA heißt die virtuelle Assistentin bei 1822mobilGoogle Appstore

Eröffnet wird das Konto folgerichtig komplett mobil – inkl. Videolegitimation via WebID. Das lief im Test zwar reichlich holprig, nach Rücksprache mit den Entwicklern stellte sich heraus, dass es am exotischen Test-Smartphone (OnePlus 3T) lag. Andere Android-Smartphones sowie die iOS-Geräte sollen problemlos funktionieren. Nach der Kontoeröffnung gibt es die Unterlagen als PDF per Mail und auch ins elektronische Postfach der App. Letzteres funktioniert in beide Richtungen, per TAN-Passwort können also auch Aufträge an die 1822direkt geschickt werden.

Mit dem einmalig selbst gewählten TAN-Passwort werden auch Überweisungen, Daueraufträge und andere sensible (Trans-)Aktionen freigegeben. Ein weiteres TAN-Verfahren wie iTAN, smsTAN oder pushTAN wird nicht benötigt, die TAN wird im Zusammenspiel der App mit dem gekoppelten Smartphone im Hintergrund generiert. Hier geht man also denselben Weg wie die Konkurrenz: Usability vor absoluter Sicherheit durch Kanal- und Gerätetrennung.

Auch Multibanking ist dabei – zumindest so halb

Die Frankfurter haben ihrer App aber noch ein paar mehr Funktionen spendiert. So können z.B. Drittbankverbindungen per Multibanking eingebunden werden. Im Test habe ich die Haspa, die Commerzbank, die DKB und die Fidor Bank eingebunden. Das klappte soweit gut, ging bei dieser Menge an Bankverbindungen aber natürlich zu Lasten der Übersichtlichkeit.

Was auch daran liegt, dass stets die gesamte Bankverbindung importiert wird – inkl. Spar- und Kreditkartenkonten. Hier wäre ein zwischengeschalteter Filter schön gewesen. Im Nachhinein lassen sich zwar einzelne Konten wieder gezielt entfernen, allerdings bisher noch recht umständlich und tatsächlich nur einzeln.

… mit FotoüberweisungGoogle Appstore

Allerdings beschränkt sich das Multibanking bislang ausschließlich auf die Anzeige von Kontoständen. Umsatzansichten oder gar die Durchführung von Transaktionen für die Drittbankverbindungen sind derzeit leider noch nicht möglich. Die Verantwortlichen der Bank berichteten aber, dass diese Funktionen in einer späteren Version der App nachgeliefert werden sollen. Das ist gut, denn die Multibankenfähigkeit ist ein echter Mehrwert.

Einige Funktionen sind noch ausbaufähig

An anderen Stellen deutet die App schon ihr Potenzial an, ohne es jetzt schon voll abzurufen. Da wäre z.B. der ‚Emma‘ getaufte Chatbot. Emma soll dem Nutzer Fragen rund um die App beantworten und gleichzeitig auch Zugriff auf Funktionalitäten geben. Allerdings ist Emma bisher noch komplett „dumm“, muss also offenbar ohne KI im Hintergrund auskommen. Auf übliche Scherzfragen (‚Wie alt bist Du?‘ oder ‚Wo wohnst Du?‘) reagiert der Chatbot gar nicht, überhaupt ist derzeit noch keine Kommunikation mit dem Bot möglich.

Derzeit ist Emma damit eher eine Art kompliziertes Menü-System. Hier ist zu hoffen, dass es sich nur um ein MVP handelt und in einer späteren Version eine ganze Menge Hirnschmalz in die Weiterentwicklung fließt. Chatbots gelten ja nicht umsonst als die Zukunft – aber nur mit KI und einer guten UX bieten sie auch einen echten Mehrwert für den Nutzer.

Ebenfalls noch rudimentär ist die Einbindung der FinTech-Kooperationen der 1822direkt. Die arbeitet ja bereits mit dem Kontowechselservice fino, dem Robo-Advisor Vaamo, dem P2P-Dienst CASHLINK sowie dem InsurTech GetSafe zusammen. Alle diese Dienste sind über die App erreichbar, allerdings nur per In-App-Browser und (noch) nicht über eine echte Einbindung. Auch hier deutet die App also schon ihr Potenzial an, ruft es aber noch nicht vollständig ab.

Ohne StarFinanz, dafür mit figo

figo

Die App zu 1822MOBILE ist übrigens – ganz untypisch für die Sparkassen-Gruppe – eine komplette Eigenentwicklung. Die Hamburger StarFinanz, Hof-Entwickler der Sparkassen und kreativer Kern von YOMO, hat hier keine Aktien drin. Die Tatsache, dass keine externen Dritten eingebunden waren, dürfte ein Grund dafür gewesen sein, dass man bis zum Launch im Stealth-Modus unterwegs sein konnte. Wobei auch der fehlende offene Beta-Test auf die Geheimhaltung eingezahlt haben wird.

Unter der Haube setzt 1822MOBILE dafür auf ein anderes FinTech-Startup aus Hamburg: den API-Spezialisten figo von André M. Bajorat. Auch hier emanzipiert sich die Frankfurter Sparkasse also von der Sparkassen-Gruppe, die ja mit AHOI beim Symbioticon-Hackathon in Frankfurt eine eigene Banking-API vorgestellt hatte.“

Damit unterstreicht die 1822direkt einmal mehr ihre besondere Stellung in der Organisation, die sie als einzige Direktbank der Sparkassen ohnehin schon inne hat.

1822direkt kann (via StarFinanz) bereits moderne Optik: siehe KontotickerApple Appstore

1822MOBILE erhöht den Druck auf YOMO

Die restliche Sparkassen-Gruppe dürfte nach diesem Alleingang wohl nicht allzu gut auf die Frankfurter zu sprechen sein. Denn 1822MOBILE sorgt nun nicht nur für gruppeninterne Konkurrenz – es ist zudem auch ein erneuter Angriff auf die ‚Heilige Kuh‘ des Regionalprinzips der Sparkassen. Wie lange sich das allerdings im digitalen Zeitalter verteidigen lässt, ist aber ohnehin fraglich.

Unter dem Strich hat die 1822direkt jedenfalls eine gute App vorgelegt, die allerdings noch eine Menge Potenzial zur Weiterentwicklung hat. Damit erhöht 1822MOBILE allerdings auch den (ohnehin großen) Druck auf das YOMO-Projekt der anderen Sparkassen. Immerhin kann die App der Frankfurter schon jetzt deutlich mehr als die große Schwester – und wird mit der Entwicklung sicherlich nicht aufhören. Als Eigenentwickler ist die 1822 zudem nicht auf zeitraubende Abstimmungen angewiesen, so dass von einem weiterhin hohen Entwicklungstempo ausgegangen werden kann.

Wir dürfen gespannt sein, was da noch alles kommt!Tobias Baumgarten

Steckbrief: 1822mobile

Bereits seit 1996 bietet die 1822direkt Bankdienstleistungen unabhängig von der Filiale an. Mit 1822MOBILE will die 1822direkt der zunehmenden Smartphone-Nutzung gerecht werden. Ziel sei es, Kunden zukünftig das gesamte Spektrum des Bankings auch per Smartphone zu ermöglichen. Mit der 1822MOBILE-App spricht die 1822direkt gezielt die „Generation Y“ an. Das Konzept habe drei Säulen. Erstens: Einfache und selbsterklärende Bedienung, also eine zeitgemäße User Experience auf dem Smartphone. Zweitens: Digitale Prozesse „end to end“ – alle Finanz- und Geldangelegenheiten von Kontoeröffnung bis Überweisung lassen sich papierlos mit dem Smartphone erledigen. Und drittens: Kooperationen mit FinTech-Unternehmen (eigenem FinTech-Hub), die mit ihren digitalen Lösungen den Funktionsumfang und die Möglichkeiten in der App laufend erweitern.

App-Features: 1. Digitale Kontoeröffnung funktioniert in wenigen Minuten komplett über die App 2. Innovatives Bedienkonzept mit dem Chatbot Emma 3. Mobiles TAN-Verfahren, Push-Nachrichten, Multibankenfähigkeit, Fotoüberweisung 4. Kommend: Digitales Lösungsangebot in den Bereichen Vermögensverwaltung, Kontowechselservice, P2P-Payment und Versicherungsmanager durch verschiedene FinTech-Kooperationen.

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit als Spezialist für Multikanal-Banking an Digitalisierungs-Themen. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit als Spezialist für Multikanal-Banking an Digitalisierungs-Themen. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.

Schreiben Sie einen Kommentar