BCG-Studie: ‚Mensch-Maschine-Vernetzung‘ entscheidet über die Zukunft des Privatkundengeschäfts

BCG

Retail-Banken könnten durch neue Technologien und eine stärkere Mensch-Maschine-Interaktion ihre Erträge in den kommenden drei Jahren bis zu 30 Prozent steigern. Diese „bionische“ Transformation kann helfen, lange Bearbeitungszeiten, wenig attraktive Online-Services und generische Kundenangebote im Privatkundengeschäft zu überwinden und erhebliche Ertragspotenziale zu heben. Das zeige der „Report Global Retail Banking 2017: Accelerating Bionic Transformation“ von The Boston Consulting Group (BCG).

Grundlage der Studie ist das BCG-Benchmarking von Finanzinstituten sowie eine Befragung von 42.000 Privatkunden. Bei der Privatkundenbefragung zeigte sich, …

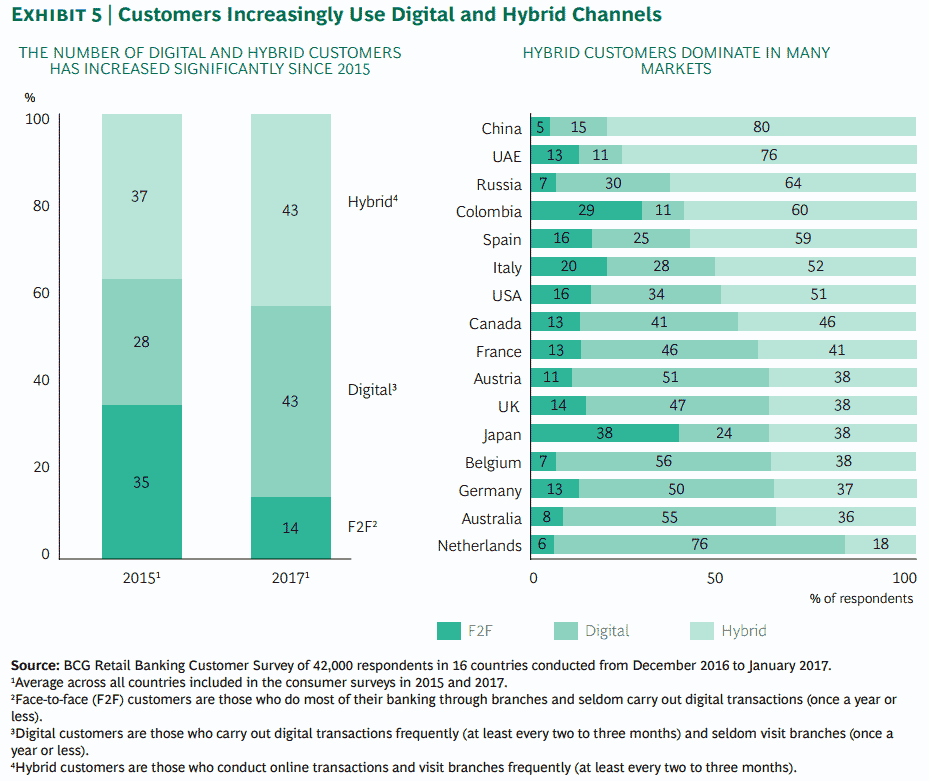

… dass nur noch 13 Prozent der deutschen Kunden ihre gesamten Bankgeschäfte in der Filiale erledigen. 50 Prozent nutzen schon ausschließlich digitale Kanäle – Tendenz steigend.“

Die meisten Banken haben auf diese Entwicklung reagiert und ihre digitalen Angebote optimiert, schöpfen aber das Potenzial der Digitalisierung bei weitem noch nicht aus. Europaweit werden schon rund 45 Prozent der Konten bei führenden Banken digital eröffnet. In Deutschland sind es dagegen nur 3 Prozent außerhalb der Direktbanken.

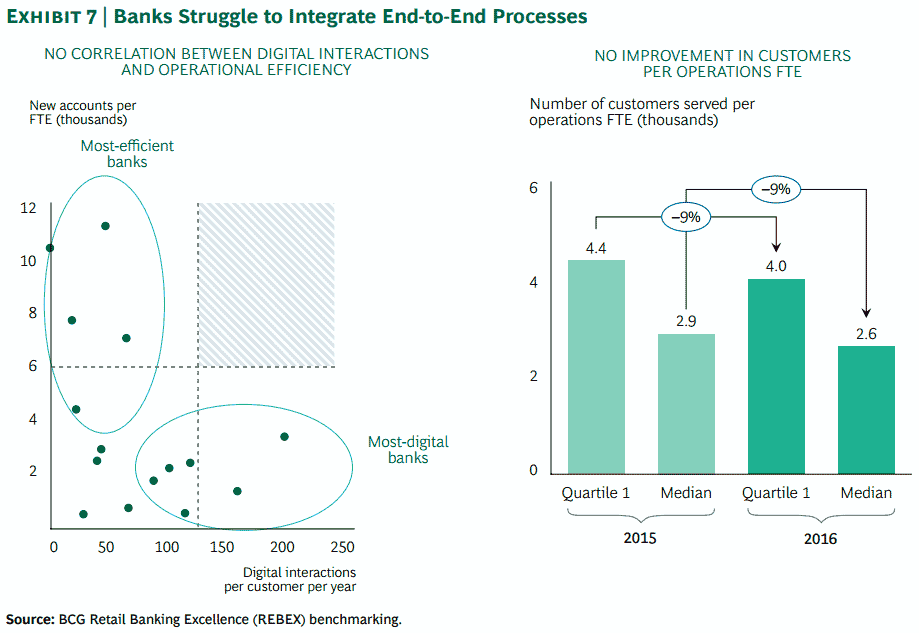

Bisher wurde bei den meisten deutschen Banken hauptsächlich das Schaltergeschäft digitalisiert. Die Mitarbeiteranzahl pro Filiale nahm im Vergleich zu 2015 um 3 Prozent ab, die Kundenanzahl pro Filiale ist allerdings um 3 Prozent gewachsen. Doch die Abwicklung von Bankgeschäften ist noch kaum digitalisiert.“

Boston Consulting Group

Deutsche Retailbanken verschlafen derzeit noch zu viele Chancen der Digitalisierung. Die bionische Transformation – das effiziente, intelligente und kundenzentrierte Zusammenspiel von persönlicher Beratung und digitalen Produkten und Services – ist jedoch entscheidend für den langfristigen Erfolg auf dem Markt.“

Holger Sachse, Partner und BCG-Experte für Retail-Banking und Financial Services

Bionische Transformation vorantreiben

Die Analyse identifiziert drei zentrale Bereiche, in denen sich Veränderungen lohnen:

BCG1.Digitalisierte „Customer Journey“: Durch bessere digitale Kundenschnittstellen könnten Banken ihre Umsätze bis zu einem Fünftel steigern. Dazu müssen sie die wichtigsten Kundenerfahrungen identifizieren und neu gestalten. Künstliche Intelligenz, Robotik und andere digitale Serviceunterstützer können helfen, den Service effizienter zu machen. Zugleich sollten die Kapazitäten von Customer Relationship Managern erhöht werden. Durch schnellere Bearbeitungszeiten und präzisere Entscheidungsfindung können die Kosten um 10 bis 25 Prozent gesenkt werden.

2.Vielfältige Filialnetze:Eine der wichtigsten Herausforderungen ist die Umgestaltung des Filialnetzes, das rund 25 bis 30 Prozent der Gesamtbetriebskosten ausmacht. Anstatt eines einheitlichen Filialmodells sollten Banken vielfältige Filialformate schaffen. Smarte Datenanalysen helfen, Veränderungen im Kundenverhalten, Produktmix und in der Profitabilität vorherzusagen und so Standortwahl und -angebot optimal zu bestimmen. Das verspricht Umsatzgewinne von 5 bis 15 Prozent und ermöglicht Steigerungen der Kundenzufriedenheit von 10 bis 15 Prozent.

3.Wertorientierte Preisbildung: Die Kunden erwarten von den Banken maßgeschneiderte Online- und Offline-Services und attraktive, leicht verständliche Produkte zu einem fairen Preis. Mit einer wertorientierten Preisbildung können Banken die Kundenzufriedenheit verbessern und eine Umsatzsteigerung bis zu 15 Prozent über einen kurzen Zeitraum von sechs bis zwölf Monaten erzielen. Zudem sollten die Banken in Produkt- und Serviceinnovationen investieren.

Das Privatkundengeschäft bleibt ein wichtiger Umsatzbringer für Banken. Rund 45 Prozent des Umsatzes des globalen Bankgeschäfts werden dort erwirtschaftet. Laut BCG-Analyse erhöht sich der Umsatz des Retail-Banking zwischen 2016 und 2020 mit einer kumulierten jährlichen Wachstumsrate (CAGR) von 4,6 Prozent – eine Rate, die fast zwei Prozentpunkte höher liegt als vor der Finanzkrise. Der Blick auf die Weltregionen zeigt: Stark wachsen die Retailbanken vor allem im Nahen Osten, Afrika und Lateinamerika mit Wachstumsraten bis zu 10 Prozent. Dagegen liegen die Wachstumsraten von Nordamerika und Westeuropa in demselben Zeitraum bei nur etwa 2,5 Prozent.

Jedes Finanzinstitut steht regional vor anderen Herausforderungen und muss für seinen Markt individuelle Geschäftsmodelle mit attraktiven Angeboten entwickeln. Abwarten ist keine Option. Gerade in entwickelten Ländern und insbesondere in Deutschland müssen Retail-Banken jetzt handeln und massiv in den Ausbau von intelligenten Mensch-Maschine-Interaktionen investieren. Die smarte Vernetzung von neuen Finanzprodukten mit einer individuellen digitalen Kundenbetreuung wird zum eindeutigen Wettbewerbsvorteil im Privatkundengeschäft.“

Holger Sachse, Partner und BCG-Experte für Retail-Banking und Financial Services

Den „Report Global Retail Banking 2017: Accelerating Bionic Transformation“ können Sie hier kostenlos und ohne Adressangabe herunterladen.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/54715

Schreiben Sie einen Kommentar