Beruhigt zurücklehnen? Im Firmenkundengeschäft seien FinTechs noch keine Konkurrenz zu Banken

Können Banken ruhiger schlafen? Mitnichten – der Generationswechsel wird zu einem Umdenken der Geschäftskunden führen.Kampmann, Berg & Partner

Fintechs wie Paypal oder Auxmoney sind bei Privatkunden von Banken und Sparkassen mittlerweile breit bekannt. Für das Firmenkundengeschäft steht dieser Wandel noch aus: Kreditplattformen, spezialisierte Zahlungsverkehrsdienstleister oder Unternehmensportale sind bei Unternehmern noch wenig präsent. Dies sind Ergebnisse der Studie „Geschäftsbeziehungen von Firmenkunden zu Banken“ der Unternehmensberatung Kampmann, Berg & Partner. Für die Studie befragte das Institut Forsa 200 Geschäftsführer, Vorstände und Entscheider aus mittelständischen Unternehmen. Doch Banken und Sparkassen sollten die Hände nicht zu früh in den Schoß legen.

Kampmann, Berg & Partner

Die Zusammenarbeit mit FinTechs spielt für Unternehmen bisher kaum eine Rolle – sagt die Studie von Kampmann, Berg & Partner. „Die Mehrzahl der Firmen vertraut auf ihre Hausbank als langfristigen Partner“, sagt Marc Jochims, der die Studie betreut hat. Im Vergleich zu Privatkunden seien sie weniger wechselfreudig, legten besonderen Wert auf einen persönlichen Ansprechpartner und eine hohe Kontinuität der Kundenbeziehung. Gewährleistet eine Bank diese Kundenanforderungen, so ließen sich Unternehmen nicht einfach mit Kostenvorteilen zu einem innovativen, plattformgestützten Anbieter locken.

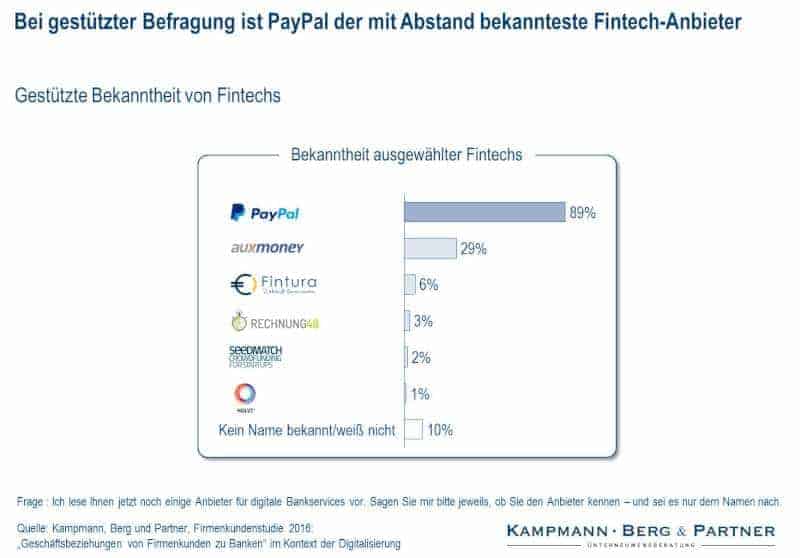

Die gute Nachricht für die Banken: Noch hat die Mehrheit der Mittelständler die innovativen Alternativen auch gar nicht entdeckt. 86 Prozent der Entscheider können aus dem Stegreif kein FinTech-Unternehmen nennen.“

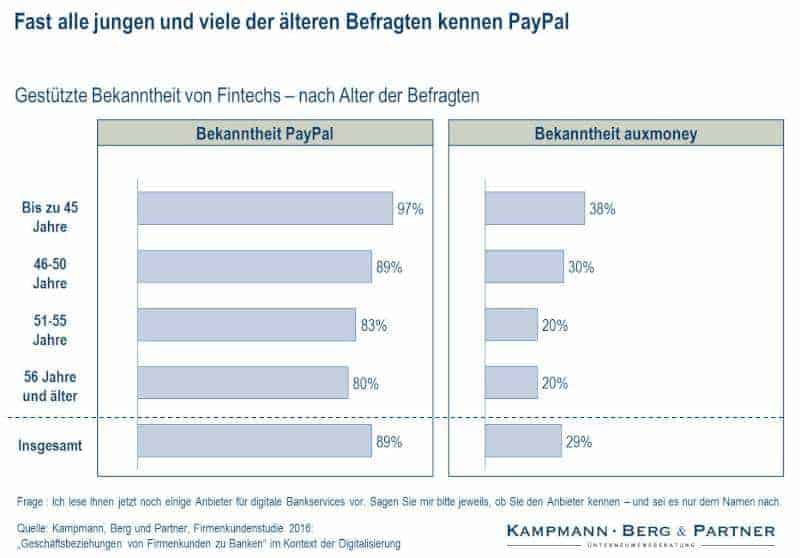

Erst auf Nachfrage geben 29 Prozent an, beispielsweise den Anbieter Auxmoney zu kennen. Bei den jüngeren Managern bis 45 Jahre, die digitale Services auch privat nutzen, sind es jedoch 38 Prozent.

Vorsicht! Der Generationenwechsel gefährdet Vormachtstellung der Banken

Kampmann, Berg & Partner

„In vielen Unternehmen kündigt sich ein Generationenwechsel auf der Chefetage an – und viele ältere Manager lassen sich von jungen Mitarbeitern inspirieren“, sagt Marc Jochims von Kampmann, Berg & Partner. „Die Banken sollten daher mit der Weiterentwicklung digitaler Anwendungen für Firmenkunden nicht zurückstehen und gezielt den Schulterschluss zu FinTechs suchen, die strategisch zu ihnen passen.“ Auch Firmenkunden von Direktbanken sind besonders offen für neue Lösungen, wie die Studie zeigt. Hier liegt die Bekanntheit von Auxmoney sogar bei 50 Prozent.

Eine Revolution der FinTechs im Firmenkundengeschäft erwartet die Unternehmensberatung Kampmann, Berg und Partner zumindest im Bereich der Finanzierung jedoch auch mittelfristig nicht.

Kampmann, Berg & Partner

Kreditplattformen sprechen vor allem Startups und Kleinunternehmen an. Für größere Firmen spielt die individuelle persönliche Betreuung mit festem Ansprechpartner eine wichtige Rolle, die FinTechs nicht bieten können.“

Marc Jochims, Kampmann, Berg & Partner

Auch die Ansprüche an Produkt und Konditionen könnten FinTechs in dieser Zielgruppe aktuell nicht erfüllen. Inwieweit andere digitale Services auf Offenheit und Interesse stoßen, bleibe abzuwarten.

Datenschutz als ausbaubares Asset der Banken

Was Mittelständler, die mit dem Digitalangebot ihrer Bank hadern, von der Suche nach Alternativen abhält, sind auch Datenschutzbedenken. Für sechs von zehn Entscheidern ist dieser Aspekt bei Onlinelösungen wichtiger als eine komfortable Bedienung oder der Nutzwert. Besonders große Firmen legen Wert auf Datenschutz: Bei den Entscheidern aus Unternehmen zwischen 100 und 500 Mitarbeitern bevorzugen zwei Drittel diesen Aspekt, im Vergleich zu 46 Prozent bei Firmen mit bis zu zehn Mitarbeitern. „Bei Unternehmen haben FinTechs aufgrund strenger Datenschutzbestimmungen noch Imagenachteile. Doch wenn sich eine Bank mit einem FinTech zusammenschließt, haben Wettbewerber schnell das Nachsehen“, sagt Jochims. Außerdem könnten kleine Unternehmen mit relevanten Umsätzen als Vorreiter neuer, schlanker Lösungen agieren und die Hemmschwelle größerer Unternehmen senken. „Cloudlösungen galten auch einmal als undenkbar“, so der Experte.

Die Studie kann hier per E-Mail angefordert werden.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/31268

Schreiben Sie einen Kommentar