Corporate-Banking-Index von Bain: Firmenkundengeschäft ist nicht rentabel

Bain

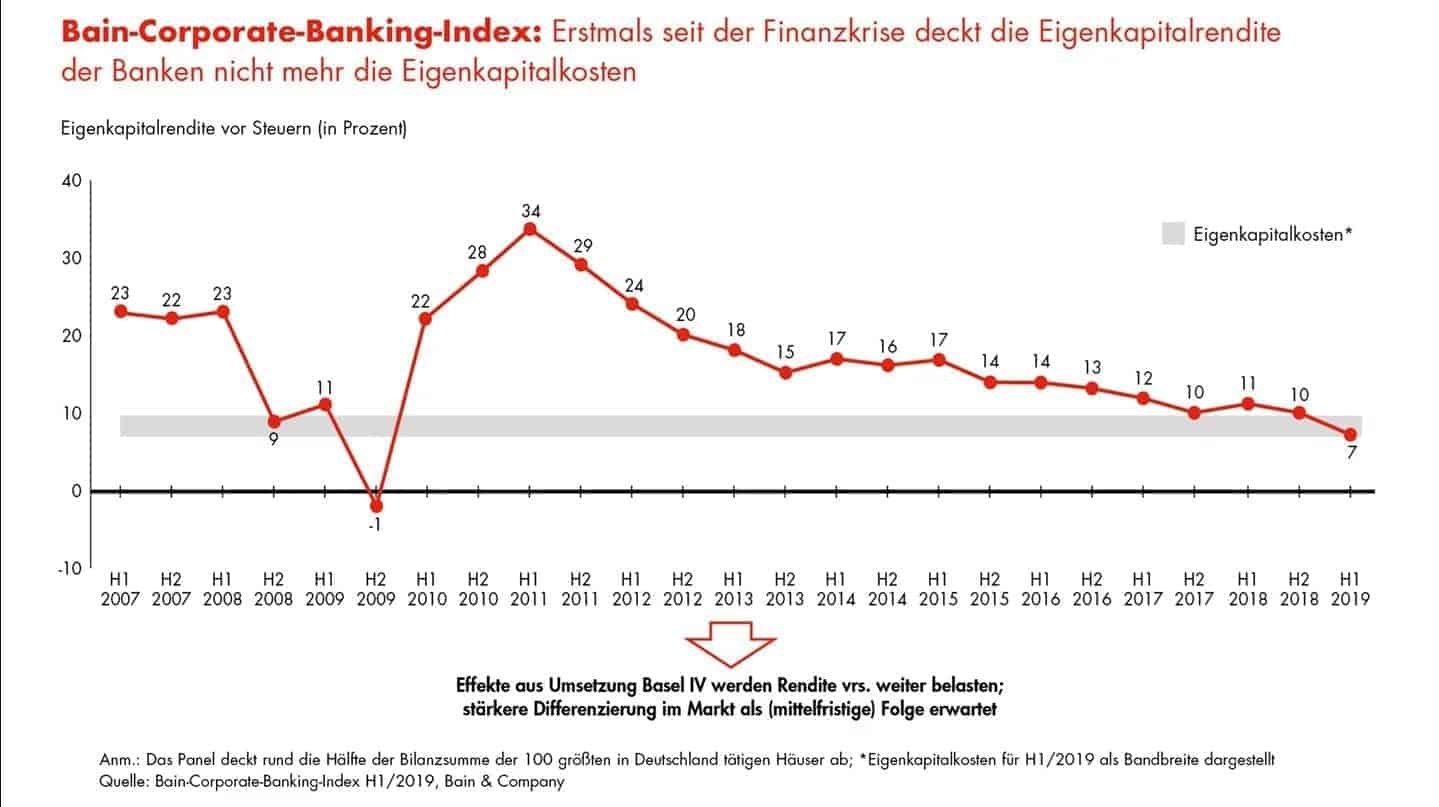

Im ersten Halbjahr 2019 hat die Eigenkapitalrendite der deutschen Banken im Corporate-Banking mit rund 7 Prozent erstmals seit der Finanzkrise unter den Eigenkapitalkosten gelegen. Dies besagt der Corporate-Banking-Index der Unternehmensberatung Bain & Company, der halbjährlich ermittelt wird. Die Erträge der Banken stagnieren auf niedrigem Niveau, die Rentabilität sinkt. Expansionspläne und starker Wettbewerb setzen die Kreditmargen weiter unter Druck.

Der Verdrängungswettbewerb im Corporate-Banking in Deutschland nimmt bedrohliche Züge an. Erstmals seit der Finanzkrise konnten die Banken im ersten Halbjahr 2019 nicht ihre Eigenkapitalkosten von derzeit etwa 7 bis 10 Prozent verdienen. Die Eigenkapitalrendite sank innerhalb von zwölf Monaten um 4 Prozentpunkte auf 7 Prozent. Während die Erträge auf niedrigem Niveau verharren, gab die Profitabilität deutlich nach – so wie auch schon in den letzten fünf Jahren.

Viele Banken versuchen schon seit geraumer Zeit, ihre Marktposition im traditionell profitablen Firmenkundengeschäft aggressiv auszubauen und nehmen dafür immer niedrigere Margen in Kauf. Nun ist die Branche an einem Punkt angekommen, an dem sie Geld zu verbrennen beginnt.“

Dr. Christian Graf, Bain-Partner

Bain

Kreditvolumen auf Rekordhöhe, Kreditmarge nahe Tiefstständen

Derzeit versuchen die Banken, mit einer Ausweitung der Kreditvolumina der rückläufigen Rentabilität entgegenzuwirken und ihren Zinsüberschuss zu stabilisieren. Im ersten Halbjahr 2019 stieg das Kreditvolumen im Vergleich zum Vorjahr um 6 Prozent auf den Rekordwert von 1,2 Billionen Euro. Zwischen 2013 und 2018 lag die durchschnittliche Wachstumsrate noch bei jährlich 3 Prozent. Sparkassen und private Kreditbanken bauen ihre Marktposition aus. Die Landesbanken hingegen verlieren etwas Marktanteile.

Die Kreditmarge liegt weiterhin nahe den historischen Tiefstständen des Jahres 2008. „Den Banken fällt es immer schwerer, Kundenbeziehungen nachhaltig profitabel zu gestalten“, erklärt Bain-Partner Dr. Jan-Alexander Huber. „Für die Kreditinstitute wird es zunehmend wichtiger, sich auf ihre Wettbewerbsvorteile zu konzentrieren und mit Partnern zusammenzuarbeiten“, so Huber.

Ein weiterer Grund für die sinkende Rentabilität ist der deutlich gestiegene Verwaltungsaufwand. Die nötigen Investitionen der Banken in die Digitalisierung, in ihre IT sowie in die Umsetzung neuer Regelwerke wie etwa PSD2 konterkarieren die positiven Effekte der laufenden Kostensenkungsprogramme.

Steigende Kreditrisikovorsorge

Die Kreditrisikovorsorge stieg in den ersten sechs Monaten 2019 gegenüber dem Vorjahr um 17 Prozent. Die schwächere Konjunktur hinterlässt erste Spuren in den Büchern der Banken. „Die Risikovorsorge dürfte in den kommenden Quartalen weiter steigen und die Profitabilität zusätzlich belasten“, erwartet Huber. Hinzu kämen höhere Aufwendungen durch die Umsetzung von Basel IV.

Steigende Kosten bei rückläufigen Erträgen zwingen die Branche zu handeln. Jede Bank muss ihr Firmenkundengeschäft jetzt wetterfest machen. Corporate-Banking lässt sich in Deutschland nach wie vor ertragsstark und rentabel betreiben. Doch das wird nicht jedem Haus gelingen. Im Markt wird es zu einer noch stärkeren Differenzierung kommen, und Gewinnern mit nachhaltigen profitablen Geschäftsmodellen werden unrentable Verlierer gegenüberstehen.“

Dr. Christian Graf, Bain-Partner

Vorreiter könnten gegen den Branchentrend schon heute ihre Erträge steigern. Ihr Erfolg beruhe unter anderem auf einer systematischen Vertriebssteuerung, einer klaren Produkt- und Kundenstrategie sowie dem konsequenten Einsatz neuer Technologien.

Über den Corporate-Banking-Index von Bain

Der halbjährlich erhobene Corporate-Banking-Index von Bain & Company basiert auf veröffentlichten Daten führender deutscher Banken. Das Panel deckt rund die Hälfte der Bilanzsumme der 100 größten in Deutschland tätigen Banken ab und konzentriert sich auf Finanzinstitute mit einem Schwerpunkt im Firmenkundenbereich und einer entsprechenden Segmentberichterstattung. Sämtliche Rohdaten werden auf Einmaleffekte hin untersucht, die sich beispielsweise aus Übernahmen oder Änderungen im Reporting ergeben, und die Datenreihen werden entsprechend bereinigt.pp

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/99783

Schreiben Sie einen Kommentar