Die Hausbanken verschenken viele Chancen im digitalen Vertrieb

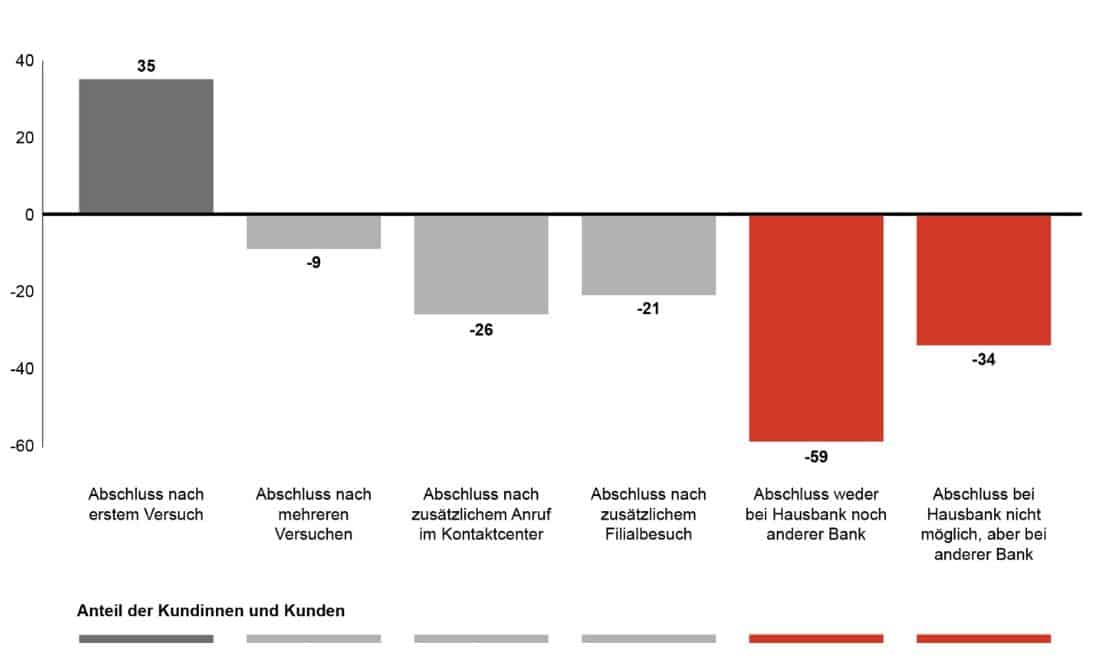

Über neun von zehn Interaktionen bei Filial- und Direktbanken, die Routinevorgänge betreffen, laufen mittlerweile über Online- und Mobile-Banking ab. Doch gerade einmal in jedem zweiten Fall gelingt es dem Kunden gleich beim ersten Versuch, den digitalen Kauf eines Finanzprodukts durchzuführen. Alarmierend auch eine andere Zahl: Bei der Hausbank wird im Schnitt nur noch jedes zweite Finanzprodukt gehalten. Für die Kreditinstitute sollte das ein Weckruf sein – sie sollten digitale Abschlussprozesse vereinfachen, maßgeschneiderte Angebote unterbreiten und neue Geschäftsfelder angehen, wie eine Studie von Bain aufzeigt.

Über 90 Prozent aller Routineinteraktionen – von der Kontoabfrage bis zur Überweisung – erfolgen inzwischen bei Deutschlands Retail-Banken über digitale Kanäle. Doch die Kreditinstitute sollten in Zukunft im Vertrieb nachlegen, um mittels Digitalisierung die Erträge zu steigern. Denn der Anteil der Kundinnen und Kunden, die bei ihrer Hausbank gleich im ersten Anlauf digital ein zusätzliches Produkt wie ein Wertpapier oder eine Kreditkarte erwerben, ist noch deutlich ausbaufähig. Vielen gelingt das erst nach mehreren Versuchen oder mit Hilfestellung von Kontakt-Centern, Support-Hotlines oder der Mithilfe der Filialen – oder aber gar nicht.

Infolge dessen nimmt die Loyalität spürbar ab, die Wechselbereitschaft steigt. Das sind Ergebnisse einer Befragung, die die internationale Unternehmensberatung Bain & Company bei rund 7.100 Kundinnen und Kunden größerer Banken in Deutschland durchgeführt hat.

Bain

Nur mit einer durchgängig überzeugenden Leistung auch im digitalen Vertrieb können Banken die Kundenloyalität steigern und sich im Wettbewerb behaupten. Sind die Kunden zufrieden, kaufen sie mehr Produkte, bleiben ihrem Institut länger treu und empfehlen es häufiger weiter.“

Nikola Glusac, Leiter der Praxisgruppe Banken DACH bei Bain

Und je überzeugender Kreditinstitute in digitalen Kanälen agierten, desto höher sei ihre mit dem Net Promoter ScoreSM (NPS) messbare Kundenloyalität. Derzeit profitieren insbesondere die Direktbanken von diesem NPS-Mechanismus. Zwar haben auch sie gelegentlich mit Defiziten beim Abschluss zu kämpfen, doch liegen ihre Loyalitätswerte seit Jahren über denen anderer Institutsgruppen.

Die Hausbank hat ihren Nimbus verloren

Während der digitale Vertrieb bei Direktbanken von Beginn an Bestandteil des Geschäftsmodells gewesen ist, sind die Herausforderungen für die etablierten Institute diesbezüglich noch immer groß. „Kundinnen und Kunden achten bei der Nutzung digitaler Kanäle vor allem auf Einfachheit und Schnelligkeit“, erklärt Bain-Partnerin und Branchenexpertin Stefanie Jacobsen.

Doch unter Druck stehen die Kreditinstitute noch in anderer Hinsicht. Immer häufiger verteilen die Kunden ihre Bankgeschäfte auf verschiedene Anbieter, die dann naturgemäß einen Fuß in der Tür haben, wenn der Kunde enttäuscht wird. Die Bain-Befragung bringt zutage, dass im Durchschnitt nur noch gut die Hälfte der Finanzprodukte bei der Hausbank, also der „Erstbank“, wie wir sie früher kannten, gehalten wird. Dabei handelt es sich zumeist um niedrigmargige Produkte wie Girokonten. Dagegen wird bei Versicherungen und Kapitalanlagen das beste Angebot im Markt gewählt – hier ist die Loyalität weniger hoch.

Entsprechend ist es an der Zeit, die Kundschaft proaktiv anzusprechen und ihnen maßgeschneiderte Angebote zu unterbreiten. Noch machen Hausbanken dies viel zu selten oder tun dies nicht systematisch. So entschied sich gut ein Viertel der Befragten in jüngster Vergangenheit für einen Wettbewerber, nachdem ihnen gezielte Offerten unterbreitet worden waren. Hätte die Hausbank ein konkurrenzfähiges Angebot vorgelegt, wären ihr drei Viertel dieser Kunden treu geblieben.

Bain

Hausbanken sollten die Initiative ergreifen und der stillen Abwanderung mit einer punktgenauen Ansprache entgegenwirken. Jedes Institut hat die Chance, sich in bestimmten Geschäftsfeldern mit besonders attraktiven Produkten vom Wettbewerb abzusetzen und so zusätzliche Kundinnen und Kunden zu gewinnen.“

Stefanie Jacobsen, Partnerin und Branchenexpertin Bain

Durch frühzeitiges Handeln Marktanteile erobern

Wer schnell und gezielt handelt, ist zudem besser in der Lage, Angriffe neuer Wettbewerber zu parieren. Aktuell expandieren Branchenneulinge beispielsweise im Buy-Now-Pay-Later-(BNPL-)Geschäft. Rund die Hälfte der Befragten nutzt mindestens eines der entsprechenden Angebote. Begründet wird dies vor allem mit der einfachen Nutzbarkeit, aber auch mit der Übersicht über alle Onlinekäufe.

Bain

Hausbanken sind in diesem Geschäft keinesfalls chancenlos. Je nach Altersgruppe würden bis zu 70 Prozent der Befragten bei einer entsprechenden Offerte dort ihre BNPL-Geschäfte abwickeln. Handlungsbedarf sieht Bain-Partner Glusac zudem beim Thema Embedded Finance – und damit der Tendenz im Handel und in der Industrie, Bankdienstleistungen wie BNPL in ihr Angebot zu integrieren. „Je früher Kreditinstitute hier aktiv werden, desto größer sind ihre Chancen in diesem wachstumsstarken Geschäftsfeld“, glaubt der Bankexperte.

Doch ganz gleich, ob es um neue oder um bestehende Produkte geht: Voraussetzung für nachhaltigen Erfolg ist ein funktionierender digitaler Vertrieb. „Die Banken sollten jetzt alles daransetzen, die dort bestehenden Potenziale zu nutzen“, betont Glusac. „Noch hat kein Wettbewerber einen uneinholbaren Vorsprung, noch ist der Markt nicht verteilt.“

Bain & Company ermittelt einmal jährlich die Loyalität privater Bankkundinnen und -kunden, ihre Produktnutzung und die hierfür verwendeten Kanäle. Die Befragung erstreckt sich auf alle wichtigen Institutsgruppen. Privat- und Direktbanken zählen in Deutschland ebenso dazu wie Genossenschaften und Sparkassen. Aussagen zu Einzelinstituten werden nur getroffen, wenn mehr als 200 Antworten vorliegen. An der aktuellen Befragung haben weltweit rund 30.000 Personen teilgenommen, darunter rund 7.100 in Deutschland. Bain misst die Kundenzufriedenheit seit mehr als zehn Jahren branchen- und länderübergreifend mit dem Net Promoter ScoreSM (NPS).tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/141460

Über neun von zehn Interaktionen bei Filial- und Direktbanken, die Routinevorgänge betreffen, laufen mittlerweile über Online- und Mobile-Banking ab. Doch gerade einmal in jedem zweiten Fall gelingt es dem Kunden gleich beim ersten Versuch, den digitalen Kauf eines Finanzprodukts durchzuführen. Alarmierend auch eine andere Zahl: Bei der Hausbank wird im Schnitt nur noch jedes zweite Finanzprodukt gehalten. Für die Kreditinstitute sollte das ein Weckruf sein – sie sollten digitale Abschlussprozesse vereinfachen, maßgeschneiderte Angebote unterbreiten und neue Geschäftsfelder angehen, wie eine Studie von Bain aufzeigt.

Über neun von zehn Interaktionen bei Filial- und Direktbanken, die Routinevorgänge betreffen, laufen mittlerweile über Online- und Mobile-Banking ab. Doch gerade einmal in jedem zweiten Fall gelingt es dem Kunden gleich beim ersten Versuch, den digitalen Kauf eines Finanzprodukts durchzuführen. Alarmierend auch eine andere Zahl: Bei der Hausbank wird im Schnitt nur noch jedes zweite Finanzprodukt gehalten. Für die Kreditinstitute sollte das ein Weckruf sein – sie sollten digitale Abschlussprozesse vereinfachen, maßgeschneiderte Angebote unterbreiten und neue Geschäftsfelder angehen, wie eine Studie von Bain aufzeigt.

Schreiben Sie einen Kommentar