CreditPlus Bank mit Start-up-Atmosphäre: Per iOS-App in nur 15 Minuten zum Konsumentenkredit

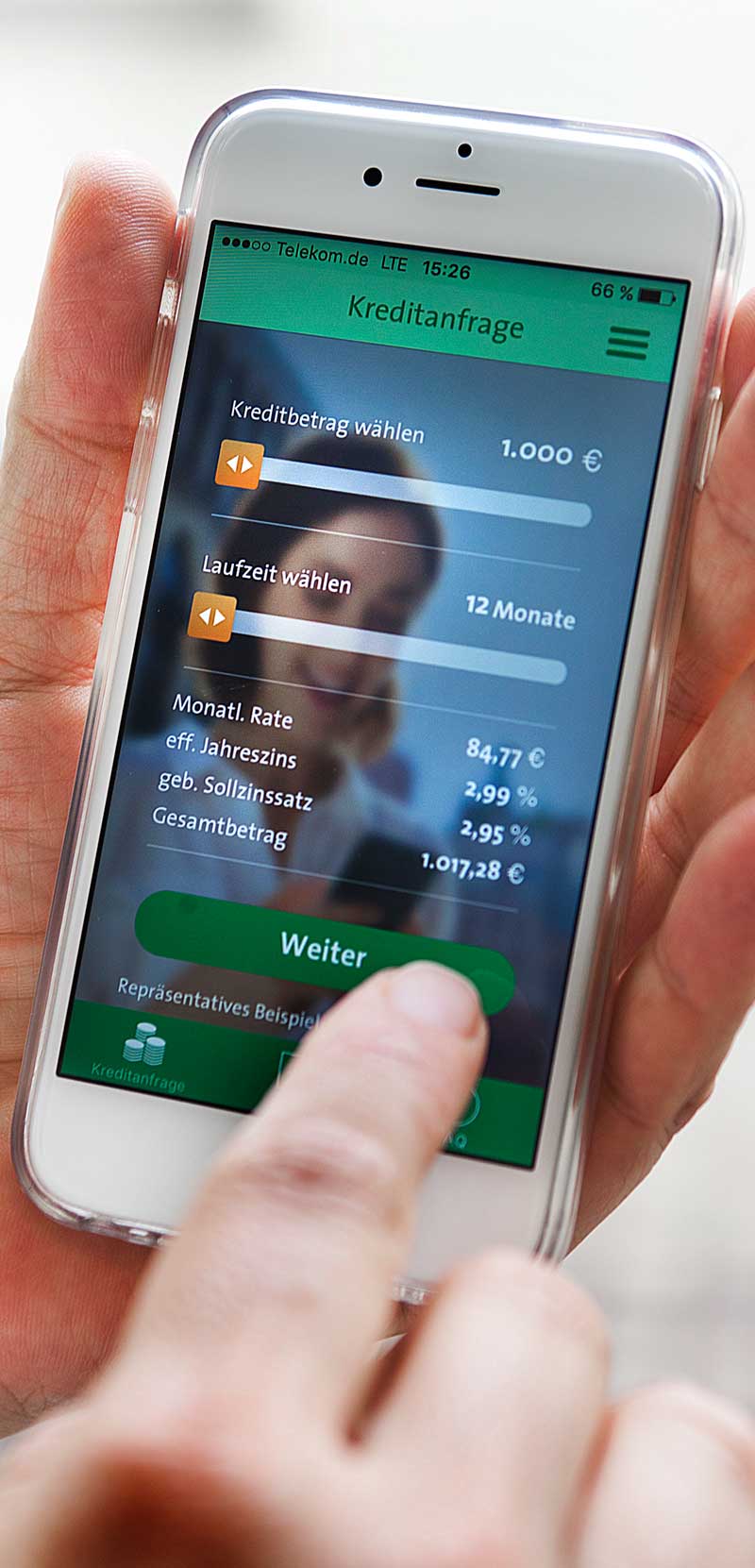

Der heute noch vielfach übliche Ablauf, einen Konsumentenkredit zu erhalten, ist im digitalen Zeitalter nicht mehr zeitgemäß. Mehr und mehr Kunden empfinden ihn als zu umständlich und zu langwierig. Mit einer vollständig papierlosen Antragsstrecke, elektronischer Signatur und automatisierten Prüflogiken lässt sich die Zeit für den Kunden per iOS_App auf 15 Minuten verkürzen.

Der heute noch vielfach übliche Ablauf, einen Konsumentenkredit zu erhalten, ist im digitalen Zeitalter nicht mehr zeitgemäß. Mehr und mehr Kunden empfinden ihn als zu umständlich und zu langwierig. Mit einer vollständig papierlosen Antragsstrecke, elektronischer Signatur und automatisierten Prüflogiken lässt sich die Zeit für den Kunden per iOS_App auf 15 Minuten verkürzen.

von Jan. W. Wagner,

Vorstandsvorsitzender der CreditPlus Bank

Um die Kreditvergabe vollständig digital abzubilden, müssen eine Reihe von Hindernissen für den Kunden und für den Kreditberater beseitigt werden. Drei zentrale Zeitfresser und Auslöser für Medienbrüche sind die Identifizierung des Kunden, die Prüfung der Bonität sowie die Unterschrift des Kreditantrags. An diesen Stellen stoppt meist die digitale Antragsstrecke, weil sich der Kunde per PostIdent-Verfahren ausweisen, Gehaltsabrechnungen sammeln und alles zusammen mit dem ausgedruckten und von Hand unterschriebenen Kreditantrag per Post an die Bank schicken muss.

Rezepte gegen Medienbrüche

All diese Hindernisse lassen sich mittlerweile digital überwinden. Wie bei der normalen Kontoeröffnung kann sich der Kunde auch bei der Kreditvergabe online per Videoschaltung mit seinem Personalausweis identifizieren. Das funktioniert rund um die Uhr, der Kunde ist an keine Öffnungszeiten von Postfilialen gebunden.

Realtime-Entscheidung

Selbst die Prüfung der Bonität lässt sich über einen digitalen Blick aufs Gehaltskonto durchführen. Der Kunde loggt sich im laufenden Online-Kreditprozess mit den Zugangsdaten seiner Hausbank ein. Mit dem Login erteilt er sein Einverständnis, dass die für eine Kontoanalyse relevanten Daten ermittelt werden. Im Hintergrund fließen weitere externe Daten, wie zum Beispiel Validierungs- und Bonitätsinformationen von Auskunfteien, in die Gesamtentscheidung der Bank ein. Die Kreditentscheidung wird auf Basis dieser Informationen komplett automatisch getroffen. Der Kunde bekommt die Entscheidung innerhalb einer Minute mitgeteilt – quasi in Echtzeit. Selbstverständlich erfolgt die Entscheidung auch hier nach den Prinzipien einer verantwortungsvollen Kreditvergabe.

Voll digitalisierte Kreditvergabe per Kredit-App

Ziel der CreditPlus Bank war es, mittels dieser digitalen Technologien den üblichen Kreditvergabeprozess voll digital abzuwickeln. Mit der seit Juli 2016 verfügbaren Kredit-App ist es Bestands- sowie Neukunden möglich, einen üblichen Konsumentenkredit ad-hoc zu beantragen und die häufig als zu lang empfundene Time to Cash auf rund einen Werktag zu begrenzen. Der Antragsvorgang, vom Kreditrechner bis zum rechtsgültigen Vertrag, dauert im Durchschnitt 15 Minuten. Zum Vergleich: Beim heute üblichen Vorgehen und normalen Postlaufzeiten dauert es im besten Fall drei bis fünf Tage. Darüber hinaus erzeugt die Prüfung des Kreditantrags keinerlei Medienbrüche. Nachgelagerte Prüfungen und Anlässe für Rückfragen fallen im Standardfall komplett weg. Die übliche Kontoprüfung läuft über die Lösung „digital account check“ von arvato Financial Solutions, die in die Antragsstrecke integriert ist.

Start-up-Atmosphäre fördert digitalen Erfindergeist

Für die CreditPlus Bank ist die Entwicklung der Kredit-App auch Ausdruck eines kulturellen Wandels hin zum digitalen Unternehmen.“

Für die CreditPlus Bank ist die Entwicklung der Kredit-App auch Ausdruck eines kulturellen Wandels hin zum digitalen Unternehmen.“

Den Anstoß gab ein unternehmensinterner Hackathon der Konzernmutter Credit Agricole Consumer Finance. Im Rahmen des internationalen Ideenwettbewerbs für den Einsatz digitaler Lösungen nach dem Crowdsourcing-Vorbild wurden viele Prototypen eingereicht. Der Vorschlag aus Deutschland erhielt den Zuschlag und konnte so – mit Budget ausgestattet – bis zur Marktreife weiterentwickelt werden. Die Entwicklung dauerte zwölf Monate. Manches Start-up ohne Banklizenz wäre sicher schneller gewesen. Wie jedes klassische Kreditinstitut musste allerdings auch die CreditPlus Bank den Spagat schaffen, schnell eine erste Version zu veröffentlichen, die trotzdem die regulatorischen Vorgaben erfüllt. Die agilen Vorgehensweisen mit Scrum-Elementen, die erstmals zum Einsatz kamen, waren bei der Entwicklung der Kredit-App lehr- und hilfreich.

Jan W. Wagner, Jahrgang 1954, ist verheiratet und hat zwei Kinder. Bei der CreditPlus Bank ist er verantwortlich für das Filialgeschäft, Risikomanagement und Permanente Kontrolle, Personal, Revision, Marketing sowie Unternehmenskommunikation. Er wurde 1997 in den Vorstand der CreditPlus Bank berufen, seit dem 1. Januar 2001 ist er Vorstandssprecher/Vorstandsvorsitzender. Zuvor war der studierte Betriebswirt in leitenden Funktionen im Corporate Banking und im internationalen Bankgeschäft tätig. Jan W. Wagner ist Aufsichtsratsmitglied der FCA Bank in Deutschland und Österreich sowie von Credium in Tschechien. Daneben ist er Beiratsmitglied von Eurofactor und der SCHUFA (Beirat Süd). Zudem ist er Vorstandsvorsitzender des Bankenfachverbands und Mitglied im Group Executive Committee von CA Consumer Finance.

Jan W. Wagner, Jahrgang 1954, ist verheiratet und hat zwei Kinder. Bei der CreditPlus Bank ist er verantwortlich für das Filialgeschäft, Risikomanagement und Permanente Kontrolle, Personal, Revision, Marketing sowie Unternehmenskommunikation. Er wurde 1997 in den Vorstand der CreditPlus Bank berufen, seit dem 1. Januar 2001 ist er Vorstandssprecher/Vorstandsvorsitzender. Zuvor war der studierte Betriebswirt in leitenden Funktionen im Corporate Banking und im internationalen Bankgeschäft tätig. Jan W. Wagner ist Aufsichtsratsmitglied der FCA Bank in Deutschland und Österreich sowie von Credium in Tschechien. Daneben ist er Beiratsmitglied von Eurofactor und der SCHUFA (Beirat Süd). Zudem ist er Vorstandsvorsitzender des Bankenfachverbands und Mitglied im Group Executive Committee von CA Consumer Finance.Moderne Kernbank-IT macht sich bezahlt

Geholfen hat darüber hinaus eine Investition, die die CreditPlus Bank bereits vor geraumer Zeit tätigte. Das Institut ist schon seit längerem modern und flexibel aufgestellt, was ihre Kernbanksysteme angeht. Eine serviceorientierte Architektur wurde bereits vor Jahren eingeführt. Man hat zudem seine Hausaufgaben in Sachen Standardisierung und Aufbau modularer Eingangsschichten gemacht. Das war bei der Entwicklung der App und der Anpassung der Systeme an den Schnittstellen ein enormer Effizienzturbo. Das Data Warehouse zum Beispiel musste nicht angefasst werden.

IT- und Fachseite in einem Boot

IT- und Fachseite konnten sich damit gemeinsam auf die für den Kunden sicht- und erlebbaren Frontend-Prozesse fokussieren. Die zentrale Herausforderung war, einen innovativen Eingangskanal zu schaffen und dem Kunden damit das Gefühl beim Einkaufen zu vermitteln: „Ich kann das unterwegs schnell und unkompliziert in bewährter Qualität finanzieren“. Im Backoffice musste darüber hinaus der Kreditprozess verschlankt werden. Viele Vielleicht-Entscheidungen wurden aussortiert und umgewandelt in Nein- oder Ja-Entscheidungen. Zudem musste die Archivierung der digital eintreffenden Anträge neu organisiert werden. Ergebnis der Standardisierung ist ein deutlich reduzierter Satz an Informationen, der für die Antragsstrecke benötigt werden. Auswahlfelder in der Kredit-App erleichtern den Prozess zusätzlich. Damit verkürzt sich das Ausfüllen des Formulars mit persönlichen Angaben für den Kunden erheblich.

Eine App zum Abheben vom Wettbewerb

Derartig volldigitalisierte Onlinekredite, die Kunden via App beantragen und ohne nachgelagerte manuelle Unterlagenprüfung auch direkt abschließen können, stellen bislang noch eine echte Produktinnovation im Markt für Verbraucherkredite dar. In einigen Jahren wird dieses Vorgehen sicher Standard sein. Denn durch die Reduzierung des Kundenaufwands verbessert sich die Kundenerfahrung, zeigen erste Auswertungen des Kundenfeedbacks.

Die CreditPlus Bank verspricht sich durch die Vereinfachung der Kreditvergabe einen signifikanten Anstieg bei den Abschlüssen, weil Gründe für potenzielle Abbrüche während der Kreditvergabe, wie der Gang zu Post, schlicht wegfallen.“aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/35997

Schreiben Sie einen Kommentar