CSDR – Neue Herausforderungen im Reporting für Abwicklungsinternalisierer

Capco

Im Rahmen der Aufarbeitung der Finanzkrise wurde auch die Wertpapierabwicklung als eines der zentralen Glieder in der Wertschöpfungskette von Wertpapiergeschäften als ein wesentliches Risiko identifiziert. Hierfür wurde 2014 die Verordnung (EU) 909/2014 (Central Securities Depositories Regulation – CSDR) erlassen, die zur Vereinheitlichung des Regimes für Zentrahlverwahrer („CSDs“) innerhalb der EU insbesondere regelt. Die Regulierung im Detail.

von Martha Rzepka, Finance, Manager Risk & Compliance Capco

Keine Umscheife. Die Verordnung (EU) 909/2014 (Central Securities Depositories Regulation – “CSDR”) regelt folgende Kernpunkte:

1. Vereinheitlichte Anforderungen an die Zulassung und Beaufsichtigung sowie operationelle Anforderungen an CSDs (z.B. Trennung von Kundenvermögenswerten)2. Kürzere Abwicklungsfristen von nicht mehr als 2 Tagen in Angleichung an T2S

3. Immobilisierung und Dematerialisierung von Wertpapieren

4. Förderung der Abwicklungsdisziplin durch die Einführung neuer Mechanismen

5. Beschränkungen für andere Dienstleistungen von CSDs

6. Einführung von Meldepflichten für die internalisierte Abwicklung von Wertpapiergeschäften

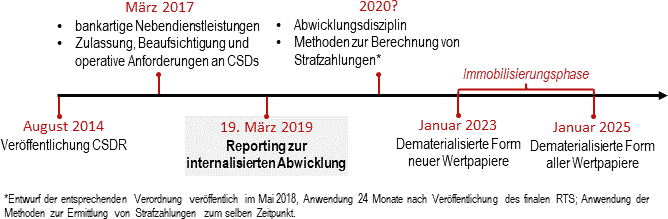

Die CSDR trat am 17. September 2014 in Kraft, sah jedoch verschiedene Phase-In Perioden vor:

Capco

Am 28. September 2015 veröffentlichte die ESMA den ersten Entwurf für die Vorgaben an das Reporting von internalisierten Abwicklungen. Die finalen Rechtsakte wurden durch die Europäische Kommission angenommen und am 10. März 2017 im offiziellen Journal veröffentlicht (Delegierte Verordnung (EU) 2017/391 (“RTS”) und Durchführungsverordnung (EU) 2017/393 (“ITS”)). Insgesamt wurden nur geringfügige Änderungen an den Entwürfen der ESMA vorgenommen. Die Rechtsakte werden ergänzt durch Guidelines für das Reporting, die die ESMA am 28. März 2018 auf ihrer Homepage veröffentlicht hat und die eine europaweit einheitliche Einhaltung der Standards gewährleisten sollen. In den folgenden Abschnitten legen wir dar, welche prozessualen Herausforderungen hierdurch für Internalisierer entstehen und welche Auswirkungen die neuen Meldeanforderungen auf den Datenhaushalt betroffener Marktteilnehmer haben.

Martha Rzepka (LinkedIn) ist Managerin im Bereich Business Performance Consulting/ Finance, Risk & Compliance (BPC/ FRC). Sie begleitet bei Capco schwerpunktmäßig die Themen CSDR, Data Management und BenchmarkVO. Sie verfügt über mehr als 14 Jahre Berufserfahrung bei Banken und Finanzdienstleistern, insbesondere im Bereich Risk & Regulation, Transaktionen, BRRD, Restrukturierung, Post Merger Integration, Process und Change Management. Ihre Aufgabengebiete: Projektmanagement (national & international), Strategieberatung, Riskomanagement und Regulierung, Transaction Management, Process Management, Change Management, Deals, Restructuring, Post Merger Integration, BRRD

Martha Rzepka (LinkedIn) ist Managerin im Bereich Business Performance Consulting/ Finance, Risk & Compliance (BPC/ FRC). Sie begleitet bei Capco schwerpunktmäßig die Themen CSDR, Data Management und BenchmarkVO. Sie verfügt über mehr als 14 Jahre Berufserfahrung bei Banken und Finanzdienstleistern, insbesondere im Bereich Risk & Regulation, Transaktionen, BRRD, Restrukturierung, Post Merger Integration, Process und Change Management. Ihre Aufgabengebiete: Projektmanagement (national & international), Strategieberatung, Riskomanagement und Regulierung, Transaction Management, Process Management, Change Management, Deals, Restructuring, Post Merger Integration, BRRDAnwendungsbereich der Meldung für internalisierte Abwicklung

Aus den Konsultationen sowohl für die delegierten Rechtsakte als auch für die ESMA-Guidelines wurde deutlich, dass unter den Marktteilnehmern noch große Unsicherheiten bezüglich der Definition und Abgrenzung der internalisierten Abwicklung im Zusammenhang mit Artikel 9 CSDR herrschte. Daher wurde die Abgrenzung sowohl in den delegierten Rechtsakten, als auch in den ESMA-Guidelines noch einmal aufgegriffen. Der Begriff der Abwicklung wurde bereits in der CSDR definiert als der vollständige Abschluss einer Wertpapiertransaktion durch die Erfüllung der Verbindlichkeiten der an diesem Geschäft beteiligten Parteien, also dort, wo die Übertragung von Geld oder Wertpapieren abgeschlossen wird.

Der Begriff der internalisierten Abwicklung umfasst gemäß RTS nun alle Abwicklungsvorgänge, die durch den Internalisierer in seinen Büchern, und nicht über ein Wertpapierliefer- und -abrechnungssystem, abgewickelt werden. Dies umfasst neben dem klassischen Kauf und Verkauf von Wertpapieren auch deren Ausleihung, Vorgänge im Zusammenhang mit Sicherheitenverwahrung, Repo-Geschäfte sowie die Übertragung von Wertpapieren von einem auf ein anderes Konto des betreffenden Kunden oder Investmentfonds.

Demgegenüber stellt die ESMA klar, dass entgegen der ursprünglichen Konsultation der Guidelines aus 2017 Intragruppentransaktionen nicht im Anwendungsbereich der Meldung liegen. Hinsichtlich Corporate Actions sind solche aus Restrukturierungen (beispielsweise Austausch von Aktien) im Anwendungsbereich des Reportings, während solche aus Marktansprüchen, wie etwa Stückzinsen, gemäß Einschätzung der ESMA nicht unter die Meldeanforderungen fallen.

Inhalt, Format und Häufigkeit der Meldung

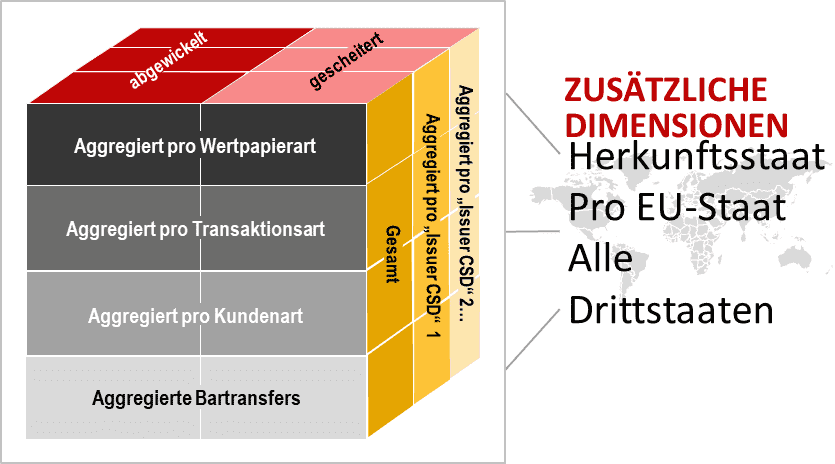

Das Reporting für internalisierte Abwicklung hat zum Ziel, den Aufsichtsbehörden umfassende Einblicke in das unregulierte Segment der Wertpapierabwicklung zu ermöglichen. Insofern erscheint es wenig überraschend, dass die neuen Meldeanforderungen hinsichtlich der Menge und Granularität der erforderlichen Daten die Marktteilnehmer vor große Herausforderungen stellen werden. Die durch die Internalisierer zu veröffentlichenden Meldungen lassen sich in die folgenden Dimensionen zusammenfassen:

Capco

Dimension 1: Basisdaten der Transaktion

Zunächst sind der aggregierte Umfang und Wert aller internalisierten Transaktionen pro Wertpapierart, pro Transaktionsart (z.B. Kauf von Wertpapieren, Sicherheitenverwahrung oder Repo-Geschäfte) und pro Kundenart (professioneller Kunde/ Kleinanleger) auszuweisen. Darüber hinaus wird separat der aggregierte Wert der Bartransfers gemeldet.

Dimension 2: Anteil gescheiterter Transaktionen

Die in der ersten Dimension ermittelten Werte sind anschließend aufzuteilen in (i) erfolgreich abgewickelte Transaktionen und (ii) gescheiterte Transaktionen. Die gescheiterten Transaktionen sind neben absoluten Werten auch als %-Werte im Verhältnis zum Volumen der Gesamttransaktionen anzugeben.

Dimension 3: Pro “Issuer CSD”

Die sich aus Dimension eins und zwei ergebende Meldung erfolgt anschließend zum einen als Gesamtmeldung, zum anderen getrennt je CSD, der im Zusammenhang mit den zugrunde liegenden Wertpapieren die in Abschnitt A Nummern 1 und 2 des Anhangs der Verordnung (EU) Nr. 909/2014 genannten Kerndienstleistungen erbringt („Issuer CSD“).

Dimension 4: Pro Land

Neben den Anforderungen aus dem RTS, die sich in den ersten drei Dimensionen wiederfinden, hat die ESMA darüber hinaus in ihren Guidelines klargestellt, dass sie eine weitere Aufteilung der Meldung nach den folgenden Kriterien erwartet:

1. Ein Reporting für alle intern abgewickelten Transaktionen, die der Internalisierer in seinem Sitzstaat durchgeführt hat2. Ein Reporting je EU-Staat, in dem der Internalisierer eine interne Abwicklung von Wertpapiertransaktionen durch dort ansässige Niederlassungen vorgenommen hat

3. Ein aggregiertes Reporting für alle Transaktionen, die der Internalisierer in jeglichen Drittstaaten durch Niederlassungen intern abgewickelt hat.

Gemäß den ESMA Guidelines ist jede Seite der jeweiligen Wertpapiertransaktion separat zu melden. Eine typische Wertpapierkauforder über 100 EUR beispielsweise wird dadurch als 100 EUR Bartransaktion und 100 EUR Wertpapiertransaktion und somit in Höhe von insgesamt 200 EUR gemeldet. Der Wert einer Wertpapiertransaktion wird bei Abwicklung gegen Zahlung („settlement instructions against payment“) anhand der Höhe der Zahlung bestimmt. In allen anderen Fällen wird der Wert, sofern das Wertpapier zum Handel zugelassen ist oder angemeldet wurde, der zuletzt an einem EMIR-Handelsplatz festgestellte Preis des Wertpapiers festgelegt. Sofern keine Zulassung zum Handel erfolgt, sind eigene Preisermittlungen anzuwenden, deren Modelle jedoch von der jeweiligen zuständigen Behörde vorab genehmigt werden müssen.

Sofern eine Abwicklung nicht erfolgen kann (also beispielsweise keine Wertpapiere zum Abrechnungsstichtag geliefert werden können), ist dieses auf täglicher Basis festzustellen und im Quartalsreporting entsprechend auszuweisen. Scheitert also beispielsweise die oben aufgeführte Transaktion drei Tage lang, kann aber am vierten Tag ausgeführt werden, ist sie im Reporting als dreimal 200 EUR (= 600 EUR) gescheiterte und einmal 200 EUR erfolgreiche Abwicklung auszuweisen.

Die Meldung ist gegenüber den nationalen Aufsichtsbehörden (in Deutschland der BaFin) abzugeben, die die Ergebnisse wiederum an die ESMA weiterleitet. Die Meldung hat innerhalb von 10 Werktagen nach dem jeweiligen Quartalsende zu erfolgen. Die erste Meldung wird das erste Quartal 2019 umfassen und am 12. Juli 2019 abzugeben sein.“

Beispiele und Auswirkungen

Die folgenden Beispiele verdeutlichen im Detail, welche prozessualen Herausforderungen auf Internalisierer zukommen, und wie die Struktur der Meldungen Einfluss auf den Datenhaushalt der betroffenen Marktteilnehmer haben wird.

Aus den Anforderungen der ersten Dimension der neuen Meldungen (Wertpapierarten, Transaktionsarten, Kundenarten und Bartransfers) wird deutlich, dass Internalisierer zukünftig neuen Daten-Mapping-Anforderungen gegenüber stehen. Bestehende Datensätze zu einzelnen Transaktionen müssen gegebenenfalls erweitert werden um neue Informationen aus anderen Quellen, wie beispielsweise die Art der an der Transaktionen beteiligten Kontrahenten oder den Issuer-CSD des jeweiligen Wertpapiers.

Auch wenn die Meldung quartalsweise zu erfolgen hat, müssen gescheiterte Transaktionen (Dimension zwei) auf täglicher Basis in die Meldung einfließen. In der Folge müssen Internalisierer die jeweiligen Informationen auf täglicher Basis sammeln und historisieren, um zum Quartalsende eine vollständige Meldung abgeben zu können. Da gescheiterte Transaktionen in allen Dimensionen abzugrenzen sind, entsteht hierdurch faktisch die Erfordernis eines vollständigen täglichen Reporting- und Historisierungslaufes.

Insbesondere die Interaktion der Dimensionen drei und vier kann, je nach Geschäftsstruktur des Internalisierers, erhebliche Auswirkungen auf die Komplexität des Reportings haben. Zur Verdeutlichung soll der folgende, beispielhafte Auszug aus den internalisierten Abwicklungen eines fiktiven Marktteilnehmers dienen:

Trade-Historie (internalisierte Transaktionen)

| Trade | Abwickelnde Geschäftsstelle | Issuer CSD |

| 1 | Deutschland | Clearstream |

| 2 | Deutschland | Euroclear |

| 3 | Österreich | Clearstream |

| 4 | USA | Clearstream |

| 5 | Hong Kong | Clearstream |

| 6 | Hong Kong | Euroclear |

Wie im vorangegangenen Kapitel dargelegt, sind in der dritten Dimension sowohl eine Meldung über alle Transaktionen, als auch eine nach dem jeweiligen Issuer-CSD zu erstellen. Durch die von der ESMA in den Guidelines zur Meldung eingeführte vierte Dimension hat zudem eine weitere Unterteilung nach dem Land der jeweiligen Geschäftsstelle zu erfolgen. Dies führt in dem Beispiel aus Tabelle 1 zu den folgenden 8 abzugebenden Meldungen:

Abzugebende Meldungen

| Template | Dimension 3: Issuer CSD | Dimension 4: Land |

| C0010 | Gesamt | Deutschland |

| C0100 | Clearstream | Deutschland |

| C0100 | Euroclear | Deutschland |

| C0010 | Gesamt | Österreich |

| C0100 | Clearstream | Österreich |

| C0010 | Gesamt | Drittstaaten |

| C0100 | Clearstream | Drittstaaten |

| C0100 | Euroclear | Drittstaaten |

Die vorstehenden Beispiele verdeutlichen, dass die neuen Meldeanforderungen zu vielfältigen neuen Herausforderungen führen. Zum einen wird, je nach bestehender Datenlandschaft, eine zusätzliche Verknüpfung von Daten aus verschiedenen Systemen erforderlich sein. Zudem wird deutlich, dass die Idee der Entwicklung einer integrierten und zentralisierten Reporting-Lösung mit einem zentralen Datenhaushalt weiter an Bedeutung gewinnt. Eine solche Lösung würde gleichzeitig die Institute auf die stetig steigenden und bislang noch nicht absehbaren Reporting-Anforderungen vorbereiten, die aus den verschiedenen regulatorischen Initiativen entstehen. Darüber hinaus wird die Anforderung einer täglichen Ermittlung und Historisierung von Meldedaten erhebliche Auswirkungen auf die Kapazitäten der betroffenen Unternehmen haben. Insgesamt ist festzuhalten, dass die Komplexität der neuen Reporting-Anforderungen wesentlich von der Struktur der Transaktionen und der Anzahl der betroffenen Entitäten (Geschäftsstellen, Issuer-CSDs) abhängt.

CSDR-Fazit & Outlook

Mit der Implementierung der neuen Meldeanforderungen für Internalisierer ist die Umsetzung der CSDR insgesamt weiterhin nicht abgeschlossen. Zum einen treten die Anforderungen zur dematerialisierten Form neuer Wertpapiere beziehungsweise zur Immobilisierung von existierenden Wertpapieren in 2023 beziehungsweise 2025 in Kraft. Darüber hinaus treten die Vorgaben zur Berechnung von Geldbußen erst im März 2019 in Kraft. Ferner müssen die Entwürfe der delegierten Rechtsakte über die Maßnahmen zur Abwicklungsdisziplin noch durch die Europäische Kommission angenommen werden. Die hier genannten Anforderungen werden ausschließlich CSDs sowie andere Marktteilnehmer betreffen, die für die Abwicklung ihrer Transaktionen CSDs einschalten und sind damit unabhängig von internalisierten Transaktionen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/75342

Schreiben Sie einen Kommentar