Deloitte-Studie: Deutsche Banken sind bei der Digitalisierung im Vergleich nur unteres Mittelfeld

Deloitte

Die deutschen Banken sind in Bezug auf deren digitale Infrastruktur und Digitalisierungsgrad nur unteres Mittelfeld. Die aktuelle Deloitte-Studie „Digital Banking Maturity 2018“ zeigt, dass für die deutschen Geldinstitute im internationalen Vergleich noch einiger Nachholbedarf besteht, bevor ein Platz auf den vorderen Rängen in Reichweite kommt. Dabei sind die Unterschiede innerhalb der Branche eher gering, sodass es hier eines kollektiven „Rucks“ bedürfe.

Banken bräuchten für einen großen Digitalisierungs-Sprung nach vorn sowohl eine prinzipielle strategische Positionierung als auch die Etablierung bestimmter, vom Kunden nachgefragter Standards wie eine Open-Banking-Plattform und zusätzliche Services in der Peripherie, sagt Deloitte.

Deloitte

Dass sich gerade Deutschland als High-Tech-Land in punkto digitaler Reifegrad der Banken eher moderat präsentiert, liegt weniger an einer generellen Aversion von Banken und Kunden für digitale Lösungen und Angebote, sondern begründet sich eher im Gegenteil:

Deloitte

Viele alltägliche Zahlungsprozesse funktionieren in Deutschland so gut, dass der Veränderungsdruck bisher gering war, insbesondere im direkten Vergleich mit z.B. Osteuropa.“

Hans-Jürgen Walter, Partner und EMEA Co-Lead Financial Services Industry Deloitte

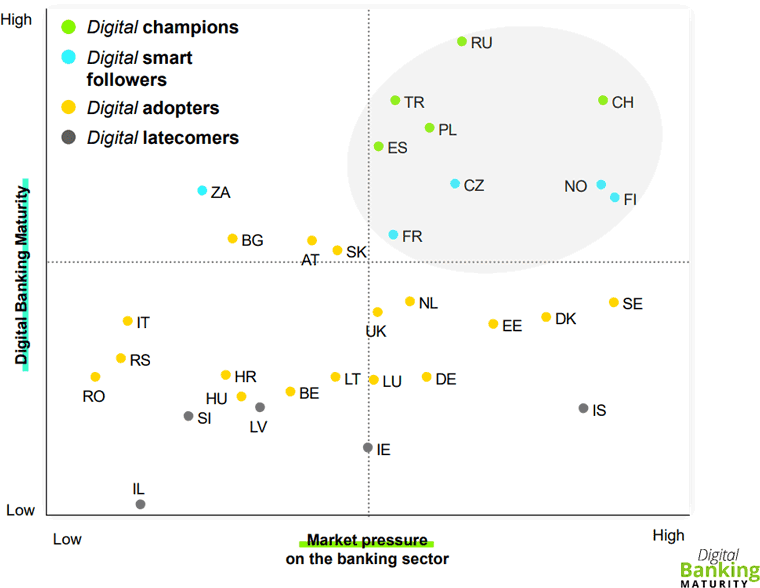

Deloitte sieht Deutschland nur auf Platz 24

Platz 24 von 38 teilnehmenden Ländern aus Europa, dem Nahen Osten und Afrika ist kein Ruhmesblatt für die deutsche Bankenlandschaft. Damit gilt Deutschland allenfalls als „Adopter“, der sich näher an den „Latecomers“ als an den „Champions“ und „Smart Followers“ bewegt. In der Spitzengruppe finden sich vor allem ost- und nordeuropäische Staaten, aber auch Frankreich, die Schweiz und Südafrika, während die Schlusslichter vielfach aus dem Nahen Osten stammen.

Das Gute als Feind des Besseren?

Deloitte

Die Gründe für die Position der deutschen Banken sind vielfältig: Zum einen sind die Deutschen generell eher vorsichtig, wenn es um datenintensive Online-Anwendungen geht – was sich nicht zuletzt am hohen Stellenwert des Bargelds manifestiert. Zum anderen bestehen in Deutschland seit Jahrzehnten zahlreiche und gut funktionierende Zahlungssysteme, die den Kundenbedürfnissen und -gewohnheiten weitgehend entsprechen.

Deloitte

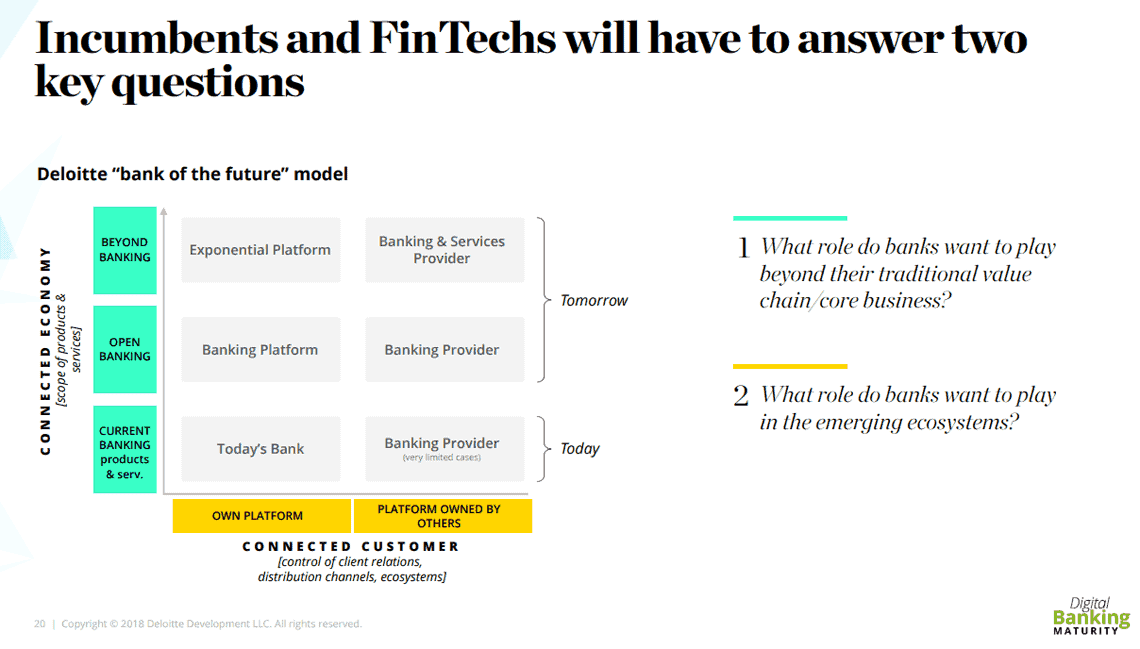

Wenn Deutschland die führenden Länder ein- oder sogar überholen möchte, haben die Banken noch einige Arbeit vor sich. Das gilt vor allem für die Bereiche Open Banking, also einen in ein Ökosystem eingebundenen, plattformbasierten Ansatz mit Drittanbietern, und für ‚Beyond Banking‘. Bei diesem ebenfalls plattformbasierten Modell sind über die eigentlichen Bank-Leistungen auch zahlreiche weitere Services eingeschlossen – bis hin zu Nischen-Dienstleistungen und individualisierten Angeboten.“

Jürgen Lademann, Partner und Digitalisierungsexperte bei Deloitte Digital

Digitale Kontoeröffnung im Fokus

Das Spektrum digitaler Anwendungen ist breit gestreut und reicht vom allgemeinen Informationstransfer über das Tagesgeschäft bis hin zur digital gestützten Auflösung des Kundenverhältnisses. In allen Disziplinen erreichen die deutschen Banken – mit einigen Ausrutschern nach unten – Werte zwischen 20 und 50 Prozent. Gerade aber die vollständig digitale Kontoeröffnung und -schließung scheint besonders entwicklungsfähig, hier liegen die Scores deutlich unter dem Schnitt. Auch beim Tagesgeschäft und der allgemeinen Beendigung des Kundenverhältnisses überschreiten sämtliche Score-Werte kaum die Ein-Drittel-Marke.

Deloitte

Von Internet zu Mobile

Im Internet Banking scheinen die deutschen Banken weiterentwickelt als im Mobile-Bereich – der Schnitt des aktuellen Entwicklungsstands liegt bei Mobile deutlich niedriger. Dabei legen die Kundenpräferenzen eigentlich ein anderes Ergebnis nahe: In nahezu allen Aspekten des Bankings wird der Mobile Channel vorgezogen. Auf der anderen Seite haben Datenschutz-Bedenken gerade im Hinblick auf Apps eine bremsende Wirkung – anders als etwa in den skandinavischen Ländern, die hier bereits über mehr Erfahrung verfügen.

Die Studie kann kostenlos und ohne Adressangabe hier heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/69841

Schreiben Sie einen Kommentar