Der Kampf um die Karte: Kleinkrieg am Geldautomaten – Du kriegst hier nichts, geh an den Schalter!

Rudolf Linsenbarth

Bargeld ist in Deutschland nach wie vor das beliebteste Zahlungsmittel an der Ladenkasse. Wer also ein Girokonto bei einer Bank hat, die nicht über ein eigenes dichtes Netz an Geldautomaten verfügt, muss für jeden Bargeldbezug eine saftige Gebühr zahlen. Alternativ kann man sich seit einiger Zeit auch in vielen Supermärkten und Tankstellen kostenlos mit Cash versorgen. Allerdings wird dann ein Einkauf mit einem gewissen Mindestumsatz gefordert. Glücklich schätzen können sich alle Kunden, deren Bank ihnen die Nutzung jeglicher Geldautomaten im gesamten Euro-Raum erlaubt, ohne dafür Gebühren zu erheben. Eigentlich – oder auch nicht …

von Rudolf Linsenbarth

Geldausgabeautomaten: Der Deal ist recht einfach. Die Bank rechnet, dass es für sie billiger ist, dem Kunden den Großhandelspreis für die Fremdautomatennutzung zu ersetzen, als selber großflächig Geldautomaten zu betreiben. Um daraus kein unkalkulierbares Risiko entstehen zu lassen, wird die Anzahl der kostenfreien Abhebungen pro Monat oder Quartal auf ein bestimmtes Maß begrenzt. So weit – so gut.

Banken, die dieses Modell nutzen, sind vor allem die großen Online-Banken und einige Institute aus dem Cashpool Verbund. Als Bargeldbezugsmedium dient vorrangig die VISA-Karte. Viele Sparkassen haben bereits frühzeitig auf diese unliebsame Konkurrenz reagiert und die Verträge zum Bargeldbezug mit VISA-Karten gekündigt. Vorreiter war hier 2009 die Sparkasse Dinslaken-Voerde.

Visa – die Freiheit nehm ich Dir

Jeder Bank steht es natürlich frei, sich ihre Geschäftspartner selber auszusuchen. Für die oben genannte Sparkasse bedeutete dies aber auch, dass sie ihren ca. 500 VISA-Kunden mitteilen musste, dass sie mit ihrer Karte an den Geldautomaten fortan kein Bargeld mehr erhalten. Wahrscheinlich eine zu verschmerzende Maßnahme, da hier davon auszugehen ist, dass nahezu alle diese Kunden auch eine girocad besitzen. Anders sieht diese Maßnahme schon im städtischen oder grenznahen Bereich aus, dort entgeht der Bank das Geschäft mit den ausländischen Kunden. Wahrscheinlich ist dies auch der Hauptgrund, warum die Sperren gegen VISA-Karten an den Geldautomaten der Sparkassen noch nicht flächendeckend um sich gegriffen haben.

EMV-Kartentest http://emv.maxontour.com/

Selektive Boykotte gegen Institute

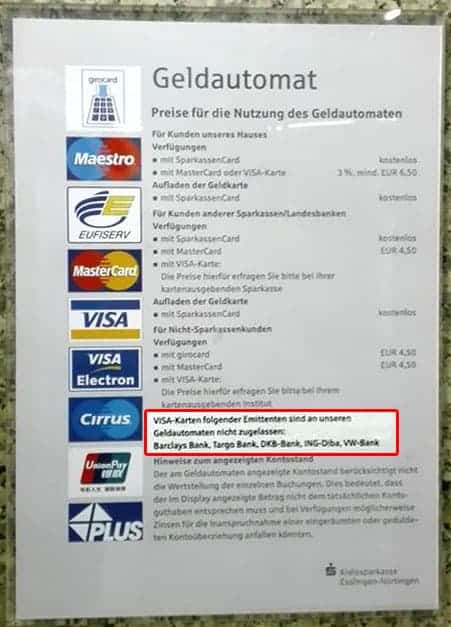

Mittlerweile gibt es aber eine neue Strategie, wie man am Preisaushang der Kreissparkasse Esslingen-Nürtingen sieht (Herzlichen Dank an das Blog EMV-Kartentest für das Bereitstellen des Fotos). Hier wird nicht das VISA-Scheme in Gänze geblockt, sondern es werden selektiv Institute gesperrt, die ihren Kunden die Gebühren für Fremdabhebungen erlassen. In diesem Fall richten sich der Boykott gegen die Barclays Bank, Targo Bank, DKB-Bank, ING-Diba und VW-Bank.

Verblüffend an dem Verfahren ist, dass VISA dieses Vorgehen anscheinend duldet. Der Sinn eines Akzeptanz-Logos ist, dem Kunden eine Orientierungshilfe zu geben. Wenn bei ALDI an der Kasse die verschiedenen Kartensticker kleben, brauche ich ja auch nicht zu fragen, ob das dann auch für meine Bank gilt.

Wir haben bei VISA nachgefragt, ob diese Praxis überhaupt zulässig ist. Die überraschende Antwort:

Ja, es ist zulässig, Visa-Karten bestimmter Emittenten an Geldautomaten auszuschließen. Diese Regelung ist auf einen Streit über die Entgelte für Bargeldabhebungen an deutschen Geldautomaten zwischen Sparkassen und einigen Privatbanken zurückzuführen. Visa hat versucht, in diesem Konflikt zwischen den Beteiligten zu vermitteln – immer unter Einhaltung der Visa-Regeln und Wahrung einer neutralen Position.

Kunden der betroffenen Banken, die mit einer Visa-Kreditkarte Bargeld abheben wollen, können dies an jedem Geldautomaten ihrer eigenen Bank oder an Geldautomaten anderer Institute tun. Außerdem können sie bei Banken, bei denen ihre Karten am Automat ausgeschlossen ist, weiterhin am Schalter Geld abheben.“

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er elf Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er elf Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.Hilft diese Strategie den Sparkassen?

Ich denke nicht. Wenn der Betrieb von Geldautomaten auf dem Lande ein Zuschussgeschäft ist, wird der Business Case auch nicht besser, indem man die Anzahl der Transaktionen künstlich drosselt. Falls es den Sparkassen gelingt, den Nachweis zu erbringen, dass die B2B-Gebühren für die Fremdautomaten-Nutzung nicht kostendeckend sind, wäre es sinnvoller, in neue Verhandlungen einzusteigen.

Druckmittel gegen Abtrünnige

Aber wahrscheinlich geht es nicht um die Gebühren, sondern darum, dem Kunden zu zeigen, wer vor Ort den besseren Service liefert. Man will abtrünnige Kunden zurückgewinnen bzw. Bestandskunden gar nicht erst auf falsche Gedanken bringen. Das wird so aber nicht gelingen! Kunden, die sich für eine Bank ohne Vor-Ort-Präsenz entscheiden, tun das sehr bewusst. Für sie zählt der Preis und eine Filialberatung ist für sie entbehrlich. Der Versuch über den Bargeldbezug die Brechstange anzusetzen, wirkt eher wie eine Verzweiflungstat.

Was kommt als nächstes? Die Sperrung der Karten von Mastercard, damit N26-Kunden auch ins Grübeln kommen, oder sogar die Aufkündigung der girocard-Akzeptanz für Besitzer eines yomo Kontos?“

Dieses „Internet“ verschwindet nicht mehr. Kunden wandern in die digitalen Kanäle ab und die Sparkassen müssen ihnen dahin folgen. Was man aber von ihnen nicht verlangen darf, ist das sie die Kosten für eine politisch gewollte „Grundversorgung“ alleine tragen.Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/43247

Schreiben Sie einen Kommentar