Digitale Bezahlverfahren: Zwei von fünf Verbrauchern lehnen EPI ab

ibi research

58 Prozent der Verbraucher haben keinen Bedarf an weiteren neuen Bezahlverfahren, 39 Prozent würden EPI auf keinen Fall nutzen, und die verschiedenen Varianten des Zahlens per Smartphone kennen zwischen 70 und 80 Prozent der erwachsenen Bevölkerung entweder gar nicht oder nur dem Namen nach. Das sind nur einige Ergebnisse des ibi-Gutachtens zur Digitalisierung des Zahlungsverkehrs aus Verbrauchersicht. Doch das Gutachten enthüllt noch weitere Details.

Die Frage, wie ein Zahlungsverkehr der Zukunft aussehen müsste, der an den Interessen und Bedürfnissen der Verbraucher ausgerichtet ist, liegt dem Gutachten zugrunde, das von ibi research an der Universität Regensburg im Auftrag des Verbraucherzentrale Bundesverbands (vzbv) erstellt wurde. Betrachtet wurde die deutsche Bevölkerung ab 16 Jahre, erwartungsgemäß eine sehr heterogene Gruppe. Dem trugen die Forscher mit einer großen Stichprobe von mehr als 2.000 Befragten Rechnung.

ibi research

Wir haben mit unserem Gutachten den digitalen Zahlungsverkehr grundlegend aus der Sicht der Verbraucher beleuchtet. Daher war uns wichtig zu verstehen, wie diese sehr heterogene Gruppe denkt und handelt.“

Holger Seidenschwarz, Projektleiter ibi research

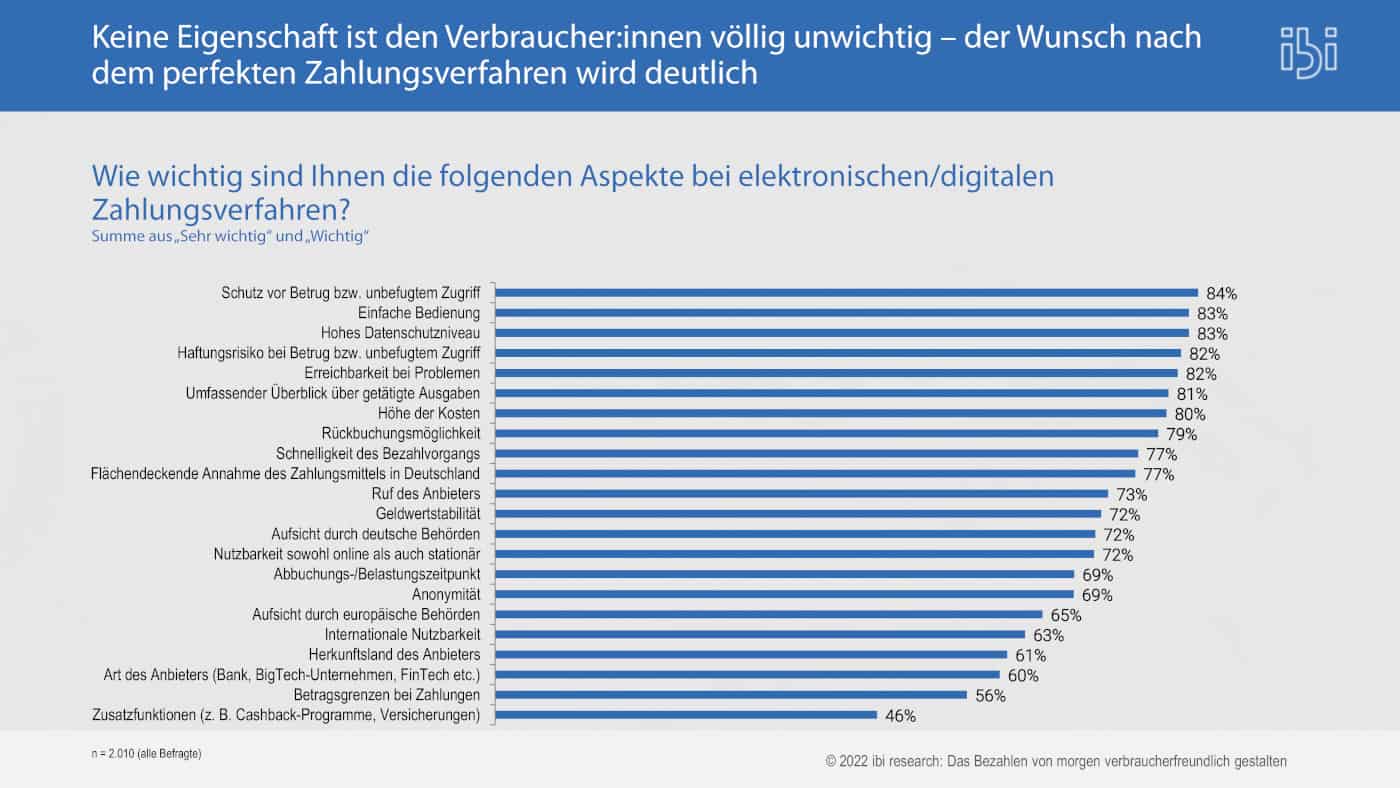

Eines der wichtigsten Ergebnisse: Angesichts der steigenden Anzahl von digitalen Zahlungsmöglichkeiten rücken bei Verbraucherinnen und Verbrauchern Anforderungen wie die Privatsphäre und die Sicherheit von Bezahlverfahren verstärkt in den Mittelpunkt. Zudem zeigt sich, dass eine ganze Reihe von Angeboten bei relevanten Teilen der Bevölkerung entweder völlig unbekannt sind oder sie mit diesen noch keine eigenen Erfahrungen gemacht haben. Zugleich überschätzen die Befragten ihre eigene Kompetenz: 70 Prozent halten sich beim Thema Zahlungsverkehr für überdurchschnittlich informiert, nur 9 Prozent ordnen sich dem unteren Drittel des Wissensstandes zu.

Alter ist eine entscheidende Größe

Sowohl bei allgemeinen Aussagen zur Digitalisierung als auch bei Detailbetrachtungen von Eigenschaften der digitalen Zahlungsmittel gilt: Die Ergebnisse unterscheiden sich je nach Alter der Verbraucher deutlich. Das trifft besonders auf die Aspekte des hohen Datenschutzniveaus und des Schutzes vor Betrug zu. Ältere Verbraucher zeigen hier ein hohes Interesse.

Gefragt nach den Wünschen an die Politik bzw. Regulierung in Bezug auf elektronische Bezahlverfahren bestätigt sich diese Erkenntnis. 60 Prozent der Teilnehmenden wünschen sich ein höheres Datenschutzniveau und 53 Prozent stärkere Sicherheitsmechanismen. Für einige ausgewählte Ergebnisse, wie beispielsweise die Beliebtheit von stationären, Mobile- und Online-Zahlverfahren, stellt das ibi-Gutachten (Download) die Zustimmungswerte nach Altersgruppen zu Verfügung.

Bargeld top …

Im stationären Handel hat Bargeld immer noch eine Spitzenposition. 37 Prozent bevorzugen dieses Zahlungsmittel, mit 36 Prozent knapp gefolgt von der Girocard (davon 24 Prozent Prozent kontaktlos, 12 Prozent per Einstecken). Die Kreditkarte auf Platz 3 ist mit lediglich 16 Prozent bereits abgeschlagen. Für das Bargeld sprechen in den Augen der befragten Verbraucher die flächendeckende Akzeptanz und die Anonymität bzw. das hohe Datenschutzniveau. Lediglich beim Punkt „Umfassender Überblick über getätigte Ausgaben“ konnte mit der Girocard ein anderes Zahlungsmittel einen Vorteil gegenüber Scheinen und Münzen verbuchen.

Sämtliche Varianten von Smartphone- und Smartwatch-Zahlungsarten sind nur für rund jeden neunten Verbraucher die erste Wahl am stationären PoS. Umgekehrt gaben hier je nach Variante zwischen 18 und 23 Prozent an, das Bezahlverfahren nicht zu kennen. Darüber hinaus hatte eine Mehrheit von 51 bis 58 Prozent den Namen zwar schon einmal gehört, das jeweilige Verfahren aber noch nicht genutzt. Der Anteil derjenigen, der solche Verfahren regelmäßig oder gelegentlich einsetzt, liegt meist zwischen 14 und 16 Prozent. Am oberen Ende findet sich die Kombination „Paypal über Google“ auf den Smartphones von rund 20 Prozent der Verbraucher:innen, am unteren Ende die Smartwatch mit 9 Prozent der Nennungen.

… EPI flop

Die ibi-Forscher fragten auch die Einstellung zu kommenden Zahlungsmitteln ab. Vom „Digitalen Euro“ hatte nur wenig mehr als ein Viertel der Verbraucher (27 Prozent) überhaupt schon einmal gehört. Die Frage nach den wichtigsten Eigenschaften führte die Antwort „Kostenlos nutzbar“ an (52 Prozent). Sicherheits- und Datenschutzanforderungen folgten mit je 47 Prozent, sowie eine einfache Bedienung (44 Prozent) und ein schneller Bezahlvorgang (39 Prozent). Rund 18 Prozent der Befragten kündigte an, einen digitalen Euro auf keinen Fall nutzen zu wollen, egal welche der genannten Anforderungen er erfüllt.

Von der European Payments Initiative (EPI) hatten sogar nur 12 Prozent der Verbraucherinnen und Verbraucher bislang gehört. Die Reihenfolge der Top-Anforderungen ist ähnlich, allerdings wurde bei der EPI die Rückbuchungsmöglichkeit auf Platz 5 genannt, während diese beim digitalen Euro erst auf Platz 7 zu finden ist. Auffällig ist, dass die einzelnen Punkte deutlich seltener genannt wurden, die meistgenannte Eigenschaft „Kostenlos nutzbar“ verlangten von EPI beispielsweise lediglich 32 Prozent der Befragten. Das erklärt sich aus der hohen Ablehnungsquote, die mehr als doppelt so hoch wie beim digitalen Euro liegt: 39 Prozent der Verbaucher, also rund zwei von fünf Befragten, kündigten an, die Zahlungslösung EPI auf keinen Fall nutzen zu wollen. Ob das Projekt überhaupt noch realisiert wird, steht derweil in den Sternen, denn immer mehr Banken ziehen sich von EPI zurück. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/141240

Schreiben Sie einen Kommentar