Digitaler Euro – Das Bargeld verschwindet!

Dalle3

Die Zahl der Geldautomaten ist im Jahr 2022 zum vierten Mal in Folge zurückgegangen und mit einem Minus von 4,6 % gegenüber dem Vorjahr sogar so stark wie noch nie, meldet Barkow Consulting. Insgesamt werden nur noch 52.645 Geldautomaten gezählt. Damit wurde seit 2018 bereits mehr als jeder zehnte Geldautomat abgebaut (Website). Bargeld verschwindet – aber nicht weil der digitale Euro eingeführt werden soll – sagt Payment-Experte Rudolf Linsenbarth.

von Payment-Experten Rudolf Linsenbarth

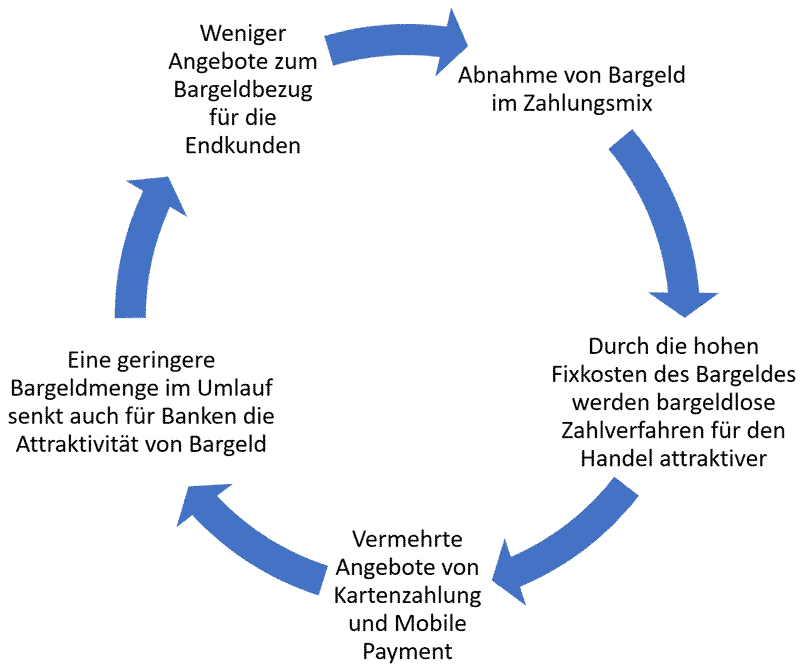

Bargeld wird in 10 Jahren für unseren Alltag keine Relevanz mehr haben. Das sage ich nicht, weil ich Bargeldhasser, Verschwörungstheoretiker oder Befürworter für die organisierte Abschaffung des Bargeldes bin. Ich ziehe meine Rückschlüsse lediglich durch Beobachtung des Kundenverhalten an den Ladenkassen des deutschen Einzelhandels. Dabei erkennt man die folgende Abwärtsspirale:

Rudolf Linsenbarth

Seiteneffekte, die diesen Trend befeuern, sind die Abnahme der Geldautomaten durch Sprengungen und die Reduzierung der Filialen, an denen Einzelhändler ihre Tageseinnahmen einzahlen können.

In der Praxis: Ich wohne im Vorort einer Großstadt im Ruhrgebiet. Um kostenlos Bargeld an einem Geldautomaten zu beziehen, bin ich prinzipiell wahlfrei. Trotzdem ist der Weg zum nächsten Bank-Service-Punkt 5 km von meiner Wohnung entfernt. Um Bargeld bei LIDL und REWE zu beziehen, sind es allerdings nur 1,5 km. Der Handel springt also den Banken zur Seite, und löst deren Probleme. Ich frage mich nur, wie ein solcher Kreislauf funktioniert, wenn auf der einen Seite ein ständig, möglicherweise wachsender Bargeldabfluss verzeichnet wird, und gleichzeitig der Input stetig sinkt.

Lassen Sie uns einige andere Bereiche des täglichen Lebens betrachten, bei denen die Digitalisierung, nichts anderes ist die Verdrängung des Bargeldes, unser Nutzungsverhalten komplett verändert hat.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter (@holimuk) die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter (@holimuk) die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.Ähnlich sieht es beim Thema Telefonie aus. Handys waren zunächst nur eine „Verlängerung“ der Festnetztelefonie. Mit dem Aufkommen der Flatrates wurde das Mobiltelefon zum Standard für den schnellen Anruf. Die ersten „Opfer“ dieser Entwicklung waren die Telefonzellen. Den Festnetzanschluss bei uns zu Hause gibt es noch, weil er als kostenlose Zugabe des Internetanschlusses daherkommt. Angerufen werden wir darüber nur von unseren Eltern. Obwohl umsonst, ist also absehbar, ab wann wir es uns schenken werden, dieses Produkt überhaupt noch zu konfigurieren.

Mein letztes Beispiel betrifft das Thema Parken. Wer erinnert sich noch an die klassische Parkuhr? Man konnte 20 oder 50 Pfennig einschmeißen und dann die Uhr für 30 Minuten aufziehen. Irgendwann wurde das Einsammeln der Münzen an den einzelnen Säulen zu teuer.

Parkster

Die nächste Stufe ist ein zentraler Automat, an dem man sich kleine Zettel ausdruckt, auf welchen die erlaubte Parkdauer verzeichnet ist. Kartenzahlung inklusive. Aber auch hier wird bereits die nächste Evolutionsstufe gezündet, App-Parken heißt das Stichwort und in einer sehr nahen Zukunft werden Autos die Parkgebühren selbst entrichten.

Der digitale Euro wird also nicht eingeführt, um das Bargeld zu verdrängen, sondern ist die Antwort der Zentralbanken auf das Verschwinden desselben!“

Die Motivation hinter dem digitalen Euro und welche Partikularinteressen einzelne Parteien hierbei haben, wird in nachfolgenden Beiträgen abgehandelt. Bevor ich diesen Artikel schließe, will ich aber noch kurz der Frage nachgehen, ob die Verdrängung des Bargeldes aufzuhalten ist.

Eine Möglichkeit wäre, eine Verpflichtung zur Bargeldannahme. Denn obwohl Bargeld ein gesetzliches Zahlungsmittel ist, muss ein Händler, der vorab darauf hinweist, kein Cash annehmen. Die Vertragsfreiheit überlagert hier den Bargeldannahmezwang. Ob das Ende des Bargeldes durch eine derart rigorose Maßnahme hinausgezögert werden kann, halte ich für unwahrscheinlich und ist genauso unsinnig wie die Forderung, dass 10 % der Taxis als Pferdekutschen betrieben werden müssten. Außerdem stellt sich die Frage, wo will man dabei die Grenze ziehen. Gilt das auch für Instore Order, Click & Collect, Verkauf über Automaten oder im Fußballstadion? Ein Bargeldannahmezwang würde im allerbesten das Tempo der Verdrängung ein wenig verlangsamen.

Dirigistische Eingriffe in die Vertragsfreiheit sind immer problematisch, ein Beispiel ist z.B. die Forderung des Bitkom e. V., dem Handel die Kartenzahlung verpflichtend vorzuschreiben. Ein Digitaler Euro wäre da aber nicht enthalten, sollte man also nach jeder Zahlungsinnovation die Vorschriftenlage anpassen?

Annahmezwang für den digitalen Euro?

Die Europäische Kommission befindet sich hier mit einem Vorschlag bereits auf dem Weg. Die Verordnung würde alle Händler, die neben Bargeld weitere Zahlverfahren im Portfolio haben, verpflichten auch den digitalen Euro zu akzeptieren. Dieser Annahmezwang soll sich dann auch nicht im Rahmen der Vertragsfreiheit „aushebeln“ lassen. Eine solche Annahmeverpflichtung wird von der Bundesbank (Link) und der EZB (Link) ausdrücklich begrüßt.

Damit hätte der Digitale Euro ein rechtlich stärkeres Gewicht als Bargeld. Denn bei Bargeld hat der Händler bekanntermaßen die Möglichkeit einer Annahmeverweigerung. Solch eine Verordnung wäre Wasser auf die Mühlen der Verschwörungstheoretiker. Schwer vorstellbar, dass die Politik eine solche Linie durchhält. Die Alternative wäre also mindestens ein gleichberechtigter Annahmezwang von Bargeld und Digitalem Euro. Falls das käme, würde die Politik von der vollen Wucht der Wirtschaftslobby getroffen werden.

Dies lässt nur einen Schluss zu, der digitale Euro muss ein wirklich gut gemachtes und nützliches Produkt für alle sein.

Rudolf LinsenbarthEinen digitalen Euro, der nicht aus sich selbst heraus überzeugt, braucht niemand!“

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/207398

Schreiben Sie einen Kommentar