Digitalisierungsstudie mit deutschen Sparkassen: 50 Prozent arbeiten an Strategie und Umsetzung

Subito Consulting

Wie weit sind die deutschen Sparkassen in ihren Digitalisierungsüberlegungen oder -umsetzungen? Subito Consulting hat Ende 2016 in Abstimmung mit dem DSGV eine Studie mit den deutschen Sparkassen zum Thema „Digitalisierung“ durchgeführt und interessante Ergebnisse zu Tage gefördert, die auch Bedürfnisse nach einem Austausch unter den teilnehmenden Instituten geweckt haben.

Bis Ende November führte Subito Consulting die Studie „Digitalisierung in der Kreditwirtschaft am Beispiel der deutschen Sparkassen“ durch. Sie umfasste 37 Fragen in einem Online-Fragebogen, die auf Basis der vielschichtigen Erfahrung in durchgeführten, praxisorientierten Digitalisierungsprojekten entwickelt wurden.

Im Rahmen der Studie haben 48 der 403 deutschen Sparkassenvorstände die Umfrage vollständig beantwortet und abgesendet. Teilgenommen haben Institute mit unterschiedlichen Größenordnungen in den Bilanzsummen aus allen Verbandsgebieten der Sparkassenorganisation.

Subito Consulting

Aufgrund der schnelllebigen Entwicklung der digitalen Medien hat eine anfängliche Status-Quo-Bestimmung und digitale Positionierung des Instituts nur eine geringe Halbwertszeit. Lassen dann notwendige Entscheidungen auf sich warten, führt dies dazu, dass die Gültigkeit der Ausgangssituation in der Zwischenzeit bereits wieder angezweifelt wird und die ursprüngliche Unsicherheit durch die nun geschaffene Aufmerksamkeit auf die Dringlichkeit noch steigt. Ein Teufelskreis, der nur durch ein ausdrückliches Commitment des Managements zur Digitalisierungsstrategie und durch rasche Entscheidungsfähigkeit durchbrochen werden kann.“

Jürgen Dreymann, Senior Consultant Subito Consulting

Die Studie behandelte vor allem Fragestellungen aus den folgenden Themengebieten: 1. Allgemeine Fragen zur Digitalisierung in der Kreditwirtschaft z.B. Nutzung von digitalen Anwendungen oder elektronischer Dokumente innerhalb und außerhalb von OSPlus 2. Fragen zu Erfahrungen, zur Zielsetzung und zur Strategie von Sparkassen im Rahmen der Digitalisierung 3. Fragen zu Trends im Rahmen der Digitalisierung aus Sicht der Sparkassen

Der Statuts Quo – geringe Digitalisierung

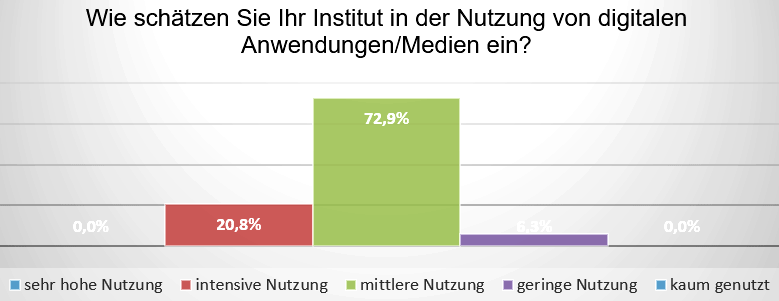

Aktuell würden digitale Anwendungen mittel bis intensiv genutzt. Im Aktivgeschäft, in den internen Prozessen und im Vertrieb sei der Digitalisierungsgrad jedoch gering. Allgemein kann gesagt werden, dass alle teilnehmenden Institute – was die Nutzung von digitalen Anwendungen angeht – bereits in der digitalen Welt angekommen sind. Hier bescheinigen sich 20% der befragten Institute eine intensive Nutzung und 72% eine mittlere Nutzung, während 6% angaben, digitale Anwendungen bzw. Medien in ihrem Haus nur gering zu nutzen. Betrachtet man hierbei die Ergebnisse unter dem Aspekt der Institutsgröße, zeigt sich bei größeren Instituten mit einer Bilanzsumme größer 6 Mrd. EUR mit 8% noch tendenziell eine geringere Nutzung, als bei kleineren Instituten mit einer Bilanzsumme von bis zu maximal 4 Mrd. EUR, die eine geringe Nutzung von nur 3% angaben.

20% der befragten Institute bescheinigen eine intensive Nutzung von digitalen Medien.Subito Consulting

Bezüglich einer Nutzung von digitalen Anwendungen bzw. Medien in den einzelnen Segmenten bescheinigen die befragten Institute mehrheitlich eine sehr hohe bis hohe Nutzung in den Bereichen Zahlungsverkehr, interne Kommunikation, Dienstleistungsgeschäft rund um das Konto sowie im Passivgeschäft. Den geringsten Digitalisierungsgrad sehen die befragten Institute im Aktivgeschäft, in den internen Prozessen und im Vertrieb. Die Nutzung von sozialen Medien wird im Bereich der internen Kommunikation als gering, jedoch im Umfeld der Kundenkommunikation als höher eingeschätzt.

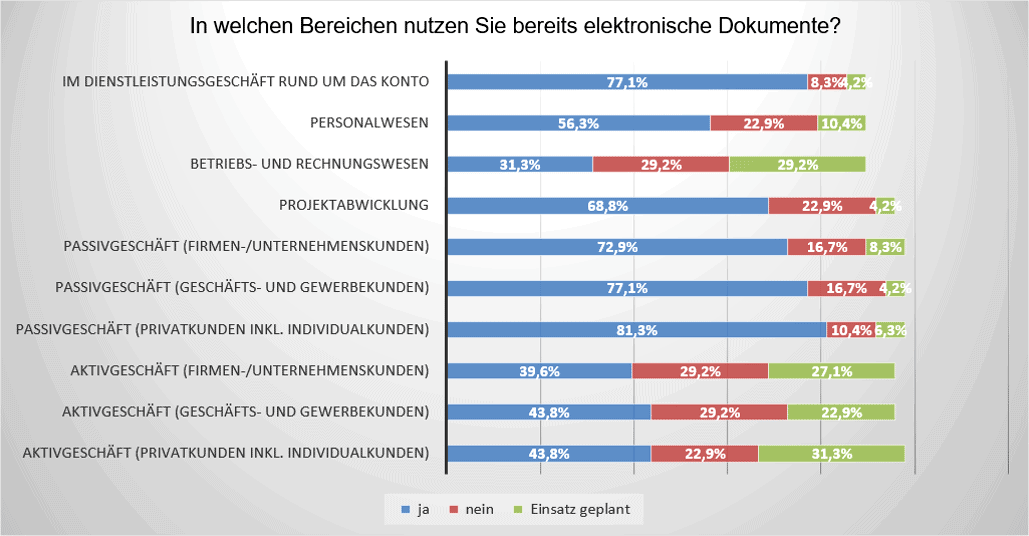

Im konkreten Fall von elektronischen Dokumenten werden diese bereits sehr stark im Bereich Passivgeschäft und im Dienstleistungsgeschäft rund um das Konto genutzt, während es im Aktivgeschäft sowie im Betriebs- und Rechnungswesen Nachholbedarf gibt. Jedoch wäre auch dort eine baldige Nutzung von elektronischen Dokumenten konkret geplant.

Im Passivgeschäft werden elektronische Dokumente am häufigsten genutzt.Subito Consulting

Weiterhin untersuchte die Studie sowohl die Nutzung von digitalen Anwendungen bzw. Medien in OSPlus und in externen Lösungen als auch die Erfahrungen und Zufriedenheit mit der Digitalisierung von papierhaften Dokumenten.

Die Digitalisierungsstrategie: Wichtig, aber noch in Arbeit

Subito Consulting

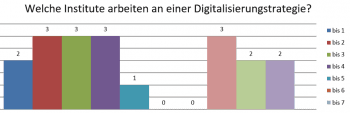

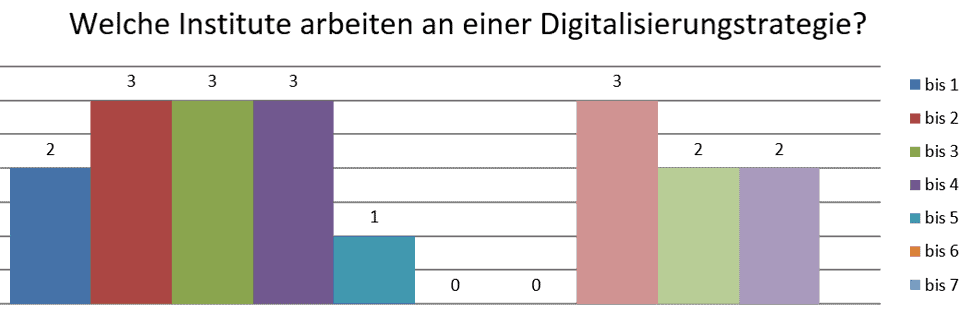

Digitalisierung ohne dazugehörige Strategie scheint erst einmal undenkbar, doch auch die gewissenhafte Entwicklung einer derartigen benötigt erst einmal Zeit. So schätzen ausnahmslos alle befragten Institute eine Digitalisierungsstrategie als sehr wichtig für ihr Haus ein. Immerhin haben schon 10,4% eine ausformulierte Digitalisierungsstrategie vorliegen, während 39,5% der Institute bereits daran arbeiten. Mit einem leichten Vorsprung agieren hier die kleineren Institute mit einer Bilanzsumme bis 5 Mrd. EUR, wo 11% bereits eine Digitalisierungsstrategie besitzen, während bei größeren Instituten ab einer Bilanzsumme von 6 Mrd. EUR nur 8% bereits eine Digitalisierungsstrategie vorliegen haben.

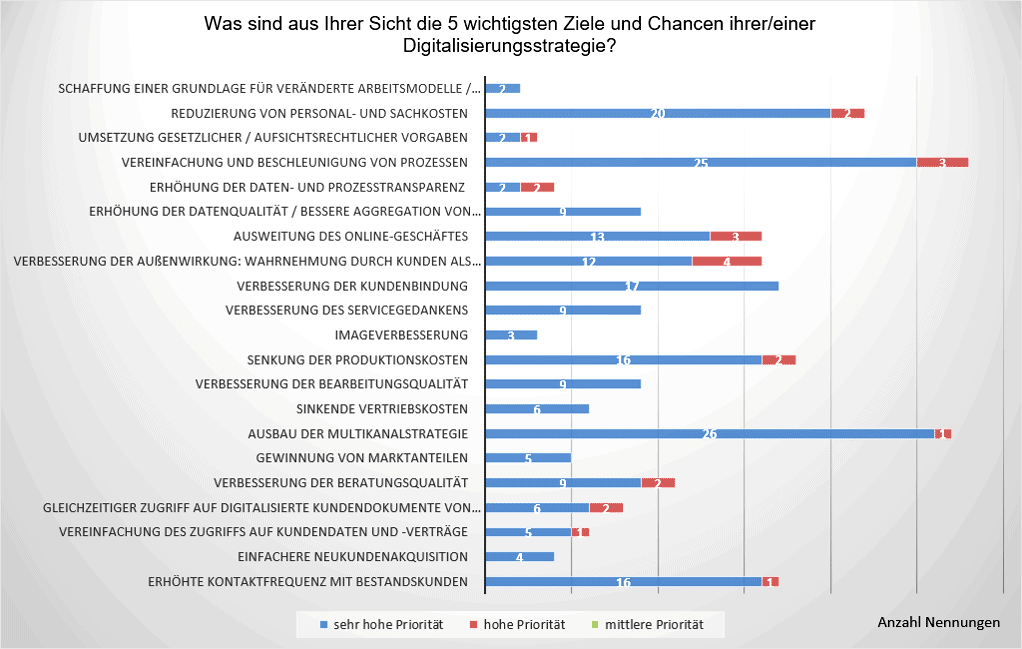

Wenn es darum geht, die Chancen und Ziele einer Digitalisierungsstrategie zu benennen und zu priorisieren, dann zeigt sich folgendes Bild: 1. PRIO 1: Ausbau der Multikanalstrategie (26 Nennungen) 2. PRIO 2: Vereinfachung und Beschleunigung von Prozessen (25 Nennungen) 3. PRIO 3: Reduzierung von Personal- und Sachkosten (20 Nennungen) 4. PRIO 4: Verbesserung der Kundenbindung (17 Nennungen) 5. PRIO 5: Erhöhte Kontaktfrequenz mit Bestandskunden (16 Nennungen)

Mehrwerte und Nutzungspotenziale der fortschreitenden Digitalisierung: Für Kundenkommunikation, Vertrieb und interne Prozesse top – für Produktbereiche Aktivgeschäft und Wertpapiergeschäft flop.

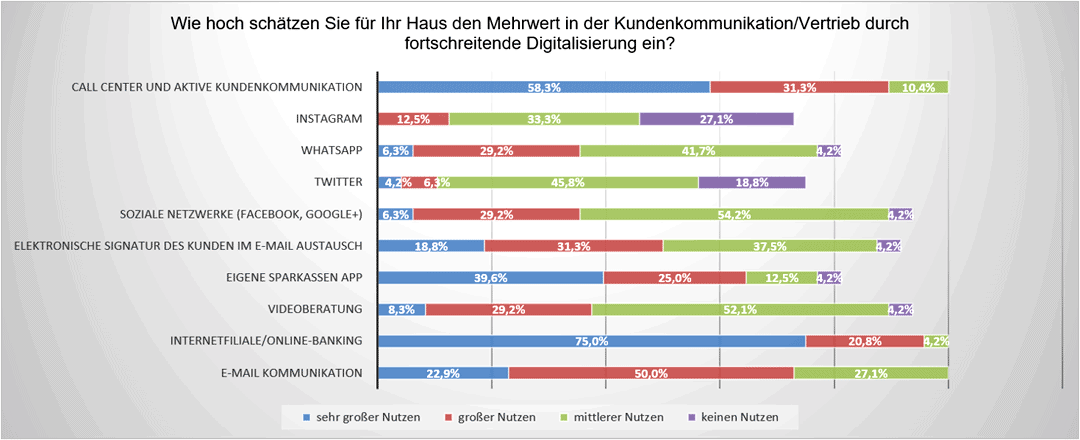

Dass die fortschreitende Digitalisierung einen Einfluss auf die Kundenkommunikation und den Vertrieb hat, sehen die befragten Institute höchst unterschiedlich. Doch kristallisiert sich ein sehr hoher und hoher Nutzen in den Bereichen E-Mail-Kommunikation (100 %), Call Center (89 %) und Internetfiliale (86 %) heraus. Kritisch wird hingegen die Bedeutung der sozialen Medien für die Kundenkommunikation gesehen. Auch die Videoberatung scheint nicht auf ganzer Linie zu überzeugen. Nur 37% der befragten Institute sehen darin einen sehr großen bis großen Nutzen.

Einschätzung der befragten Institute, wie die fortschreitende Digitalisierung die Kundenkommunikation beeinflusst.Subito Consulting

Im Hinblick auf die internen Prozesse wird der fortschreitenden Digitalisierung insgesamt ein sehr großer Nutzen zugesprochen. Besonders im elektronischen Archiv Passivgeschäft (89%), im Zahlungsverkehr (88%) sowie im elektronischen Archiv Aktivgeschäft (79%) sehen die befragten Institute die größten Potenziale, während die fortschreitende Digitalisierung der internen Prozesse in der E-Mail-Archivierung, in der elektronischen Signatur bei internen Entscheidungen und in der Personalverwaltung sowie -Entwicklung geringeres Potenzial zu haben scheint.

Wird das Nutzenpotenzial der fortschreitenden Digitalisierung im Kontext der Produktbereiche betrachtet, sehen die befragten Institute im Dienstleistungsgeschäft rund um das Konto als auch im Zahlungsverkehr sowie im Passivgeschäft einen sehr großen Nutzen. Das Nutzenpotenzial im Aktivgeschäft und im Wertpapiergeschäft wurde hier jedoch geringer eingeschätzt. In den internen Bereichen würden vorwiegend Vertrieb und die Marktfolge den größten Nutzen von der fortschreitenden Digitalisierung tragen.

Die Ziele der Digitalisierung.Subito Consulting

Weiterhin wurden in der Studie u.a. die Prioritäten bestimmter Themen in der Digitalisierungsstrategie und die eingesetzten Anwendungen bzw. Medien in diesem Kontext beleuchtet. Ebenso wurden die teilnehmenden Institute befragt, an welchen Konzepten/Modellorganisationen der Sparkassen-Finanzgruppe sie sich ausrichten.

Fazit: Bedarf ist geweckt

Aller Anfang ist schwer und vor den befragten, deutschen Sparkassen liegt bezüglich Digitalisierung noch ein gutes Wegstück, das zu gehen ist. Aber ganz am Anfang stehen sie auch nicht mehr. Noch erfreulicher als die Resultate der Studie kann jedoch der Bedarf und das Interesse an einem Austausch über die eigenen Digitalisierungs-Bestrebungen, der sicherlich durch die Studie geweckt wurde, gesehen werden. Eine Wiederholung der Studie ist in zwei Jahren geplant, um den Entwicklungsfortschritt festzustellen.

Die Studie steht allen Sparkassen für 299 Euro zur Verfügung und kann hier per E-Mail (bei juergen.dreymann@subito.de) angefordert werden.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/48768

Schreiben Sie einen Kommentar