Finanzdienstleister: Ausblick auf das Jahr 2030

2b Ahead

Digitalisierung, Künstliche Intelligenz, Bots und Robo-Advisors sind vermutlich die bestimmenden Technologien für die nähere Zukunft der Finanzbranche. Doch wie spielen diesen Themen zusammen, und wie werden sie künftig eingesetzt? 2b Ahead zeichnet ein Gesamtbild der Entwicklung bis 2030 und leitet daraus strategische Empfehlungen für Banken, Versicherer und FinTechs ab.

Neue Technologien werden in die nächsten zehn Jahren die Entwicklung aller Branchen erfassen, in der Folge stehen Finanzdienstleister vor Veränderungen, die nicht nur brancheninternen, sondern auch externen Veränderungen geschuldet sind. Das ist die Ausgangsthese für die Trendanalyse „Financial Services 2030“ des Leipziger Think-Tanks 2b Ahead.

Als Beispiel kann das Thema Mobilität dienen. Hier erwarten die Studienautoren eine starke Verschiebung weg vom Fahrzeugbesitz hin zu Mobilität als Dienstleistung. Konsumentenkredite zum Autokauf fallen in einer solchen Zukunft ebenso weg wie private Versicherungen rund um Fahrzeug und Verkehr.

An ihre Stelle treten Flottenfinanzierungen und -versicherungen, aber auch die Vermietung von Innenraum-Extras an die Kunden oder der Verkauf von Zusatzoptionen, sowie deren Abrechnung und zusätzliche Versicherungen für die Ausstattung. Denkbar sind beispielsweise Office-Funktionen in autonomen Fahrzeugen, die zusätzlich gebucht werden können.

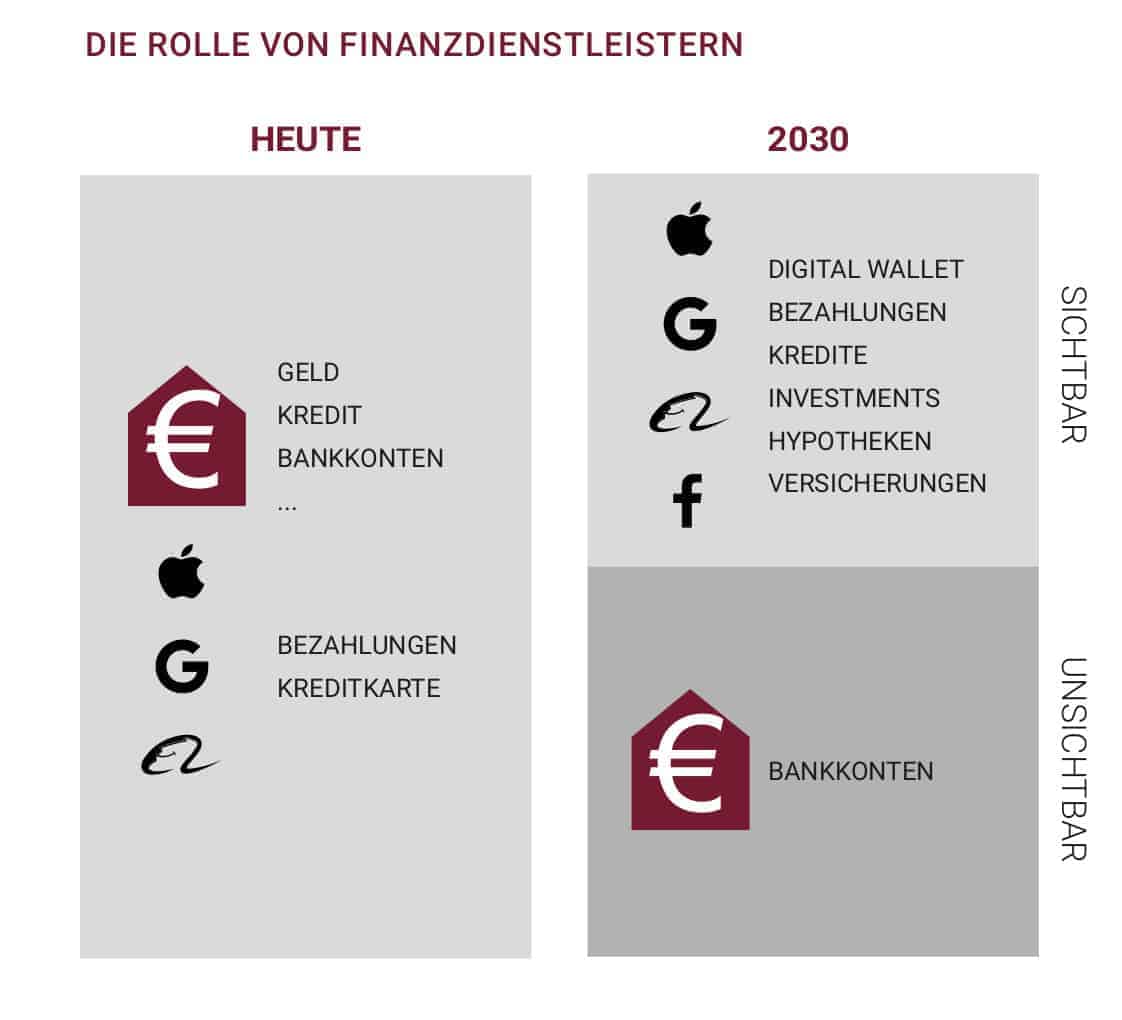

Konten werden „unsichtbar“

Anders ausgedrückt: Finanzdienstleister werden in einer noch stärker dienstleistungsorientierten Wirtschaft weiterhin eine prominente Rolle spielen. Jedoch werden sich Kontext und spezifische Merkmale deutlich verändern.

2b Ahead

Dazu gehört auch, dass sowohl Einzelpersonen als auch Organisationen aufhören, sich mit den Detailinformationen von Finanzprodukten zu befassen oder Zeit damit zu verbringen, sich im Dschungel der Kundenbetreuung zu verausgaben. Dies wird die Sichtbarkeit der Marke dramatisch verringern, weil das Bankkonto, in der Vergangenheit der zentrale Ausgangspunkt für Finanzdienstleistungen aller Art, quasi „unsichtbar“ wird.

Stattdessen werden Banken werden sich hauptsächlich mit digitalen Gatekeepern beschäftigen müssen, die mittels KI-Assistenten den Kunden organisatorische Aufgaben fast vollständig aus der Hand nehmen. Die von 2b Ahead befragten Experten erwarten, dass aufstrebende Banken und ehrgeizige Tech-Giganten bereit sind, den Markt zu ihrem Vorteil neu zu gestalten. Sie werden ihn umdefinieren und dominieren, indem sie Finanzdienstleistungen anbieten, die den speziellen Bedürfnissen einer dienstleistungsorientierten Wirtschaft gerecht werden, so die Studienautoren.

Fünf signifikante Einflüsse

1. Bis 2030 werden personalisierte KI-Assistenten laut der vorliegenden Studie integraler Bestandteil des täglichen Lebens werden. Wobei diese nicht mit heutigen Assistenz-Systemen vergleichbar sind, sondern einen hohen Grad an Autonomie aufweisen und auf Anweisung oder automatisiert Aufgaben für Kunden ausführen können. Chatbots können Gespräche mit hoher Kompetenz führen, was Banken die Möglichkeit eröffnen würde, ihre Kunden auf einer tieferen, persönlicheren Ebene kennenzulernen – wenn sie bereit wären, ihre Service-Strategien mutig und entschlossen umzustellen. Finanz-Bots könnten die Ausgabenverwaltung übernehmen, Portfolios optimieren und Kredite vermitteln. Basis ist die Umstellung auf natürlichsprachige Schnittstellen, die von Kunden präferiert werden.

2. Integrierte Zahlungssysteme, autonome Kassen und intelligente Geräte werden Zahlungsvorgänge künftig unabhängiger machen von Bankkonten und -karten – diese werden für den Verbraucher zunehmend unsichtbar. Auf diese Weise werden Bankmarken durch Eigenmarken ersetzt, was für Finanzinstitute langfristig eine existenzgefährdende Entwicklung bedeutet.

3. Nicht zu unterschätzen sind laut 2b Ahead digitale Währungen, die wahlweise von Zentralbanken, privaten Unternehmen und dezentralisierten Gemeinschaften stammen. In diesen Bereich fallen auch Tokens, die auf der Distributed Ledger Technology (DLT) beruhen. Stabilität und Akzeptanz werden zunehmen und die Verbreitung fördern. Wie das Beispiel Libra von Facebook zeigt, haben Unternehmen aus dem Nicht-Finanzbereich bereits konkrete Pläne, Kernaufgaben, die bislang Banken und Finanzdienstleistern vorbehalten waren, einfach zu übernehmen. Hier bedarf es dringend der Entwicklung von Gegenstrategien.

4. Sieben der zehn börsenstärksten Unternehmen der Welt setzen auf ein Plattform-Modell: Apple, Microsoft, Alphabet (Google), Amazon, Facebook, Alibaba und Tencent. Der Trend zur Plattformisierung wird sich beschleunigen, was auf der anderen Seite bedeutet, dass Bankfilialen weiter abgebaut werden. Finanzinstitute haben bereits damit begonnen, Plattformen zu errichten, indem sie mit FinTechs kooperieren. Diese Entwicklung muss allerdings noch radikaler gedacht werden: Über den Finanzbereich hinaus auch in Kombination mit anderen Dienstleistungen.

5. Daten werden immer wertvoller. Bis 2030 wird der Schwerpunkt jedoch nicht auf dem übermäßigen Horten von Zufallsdaten liegen, sondern auf der Fähigkeit, die Nutzbarkeit der Daten insgesamt zu erhöhen und damit praktische und messbare Vorteile für ein bestimmtes Geschäftsmodell zu erzielen. Parallel dazu wird es eine Zunahme der globalen Regulierung der Datenkontrolle, des Eigentums und des Datenzugriffs geben.

Eines der größten Datenprojekte der kommenden Jahre ist das Data Transfer Project, das Einzelpersonen in die Lage versetzt, Unternehmen eine genauere Darstellung ihrer Person zu liefern, aber auch den Zugriff genauer zu kontrollieren. Wem sie was erlauben oder verweigern, hat wiederum Auswirkungen auf die Finanzdienstleister. Denn nur wer mit echten Mehrwerten Punkten kann, darf darauf hoffen, mehr Informationen zu erhalten als die Wettbewerber.

Strategische Empfehlungen

Die Analyse des Think-Tanks kling stellenweise hart: „Viele etablierte Finanzdienstleister sind derzeit entweder nicht informiert oder nicht gewillt, neue Technologien und Entwicklungen zu nutzen – oder beides“, konstatieren die Studienautoren beispielsweise. Sie fordern die Branche auf, nicht nur ein tieferes Verständnis der zugrundeliegenden Entwicklungen zu schaffen, sondern auch darauf aktiv zu reagieren, sich aktiv und überlegt auf den sich wandelnden Kontext einzustellen.

Ein wesentliches Element: den technischen Rückstand aufzuholen. Die Ablösung schwerfälliger Altsysteme und die „technologische Verschuldung“ – gemeint ist die schleppende Digitalisierung – seien zwar eine schwierige Aufgabe, aber Untätigkeit ist eben keine Option. Das Papier schließt mit konkreten Empfehlungen, wie sich Banken, Versicherer und Finanzdienstleister zukunftsfähig aufstellen können:

- Know-how aufbauen im Bereich der digitalen Währungen und DLT (Distributed Ledger Technologie), um für eine breitere Einführung gewappnet zu sein. Große Institute könnten sogar eigene Währungen und Tokens herausgeben.

- Kooperationen mit Händlern und Dienstleistern bei digitalen Wallets oder generell Partnerschaften mit Nicht-Finanzunternehmen tragen dazu bei, eine starke Kundenbasis auch dann zu erhalten, wenn Banken und ihre Marken strukturell unsichtbar werden.

- Angesichts der raschen Verbreitung von KI-Anwendungen müssen Finanzdienstleister einen gemeinsamen Referenzrahmen oder eine Standardisierung zwischen Geschäftsanwendern, Technologieteams und Drittunternehmen bereitstellen. Dazu bedarf es enger Partnerschaften mit den Technologie-Konzernen, die führend in der KI-Entwicklung sind. Die Einrichtung von Ethik-Teams, die Vorstrukturierung von Daten sowie die Schaffung von intuitiven Mensch-Maschine-Schnittstellen, beispielsweise zur Verarbeitung natürlicher Sprache, sind weitere Aspekte rund um die Nutzung künstlicher Intelligenz.

- Dringend sollten interne und externe Cybersecurity-Infrastrukturen modernisiert werden. Dabei gilt es, IoT-Anwendungen nicht zu übersehen, die ein beliebtes Einfallstor für Angriffe sind sowie quantensichere Verschlüsselung einzuführen, um die Gefahr von rückwirkenden Datenlecks aufgrund von veralteten Kryptografie-Methoden zu vermeiden.

- Neue Sichtbarkeit und erfolgreiche Markenbildung beruhen laut 2b Ahead auf der Ausrichtung von Geschäftswerten und -praktiken auf eine ausgewählte Kundengruppe. Dies sichere nicht nur die Kundenbindung, sondern auch die Fähigkeit, neue Talente als Mitarbeiter zu gewinnen.

Methodik

Die Autoren stufen das Papier als qualitative Zukunftsstudie ein. Zu Beginn wurde ein Trendcycle entwickelt, um spezifische Treiber und Blockierer bis 2030 zu beschreiben und eine 360°-Perspektive auf das Thema zu gewinnen. Es folgte die Identifizierung der einflussreichsten Akteure sowie die Rekrutierung von Experten, die in Tiefeninterviews und einem Backcasting unternehmensspezifische, positive Zukunftsszenarien für 2030 erstellten, inklusive einem Entwicklungspfad und strategischen Empfehlungen.

Die Trendanalyse „Financial Services 2030“ steht hier auf der Website von 2b Ahead zum kostenlosen Download bereit.hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/104949

Schreiben Sie einen Kommentar