Horváth-Studie: Integrierte Digitalisierungsstrategien senken Kosten und erschließen neue Ertragsquellen

Horváth & Partners

Während Banken mit Privatkunden kaum noch Geld verdienen, rechnet die Mehrheit der Institute laut der aktuellen Horváth&Partners-Studie „Die Zukunft des Corporate Bankings“ bis 2020 mit einem weiter florierenden Firmenkundengeschäft. Doch auch für Geschäfts- und Firmenkunden werden das Smartphone und digitale Dienste als Ergänzung zur Bankfiliale immer wichtiger. Um profitabel zu bleiben, muss der Bankvertrieb den richtigen Mix aus persönlicher Kundenberatung und neuen, möglichst ganzheitlichen Online-Lösungen anbieten.

Klar: Die Banken stehen unter Druck. Doch gilt das auch für den Geschäfts- und Firmenkundenvertrieb? Welche Entwicklungen sind hier bis zum Jahr 2020 zu erwarten? Mit welchen Strategien wollen die Banken die digitale Zukunft des Corporate Bankings sichern? Und welche Rolle werden sie in den neuen Ökosystemen spielen, die in der digitalen Echtzeitwirtschaft entstehen?

Um dies herauszufinden, befragte Horváth & Partners über 50 Topentscheider aus dem Vertrieb von Banken in Deutschland, Österreich und der Schweiz.

Horváth & Partners

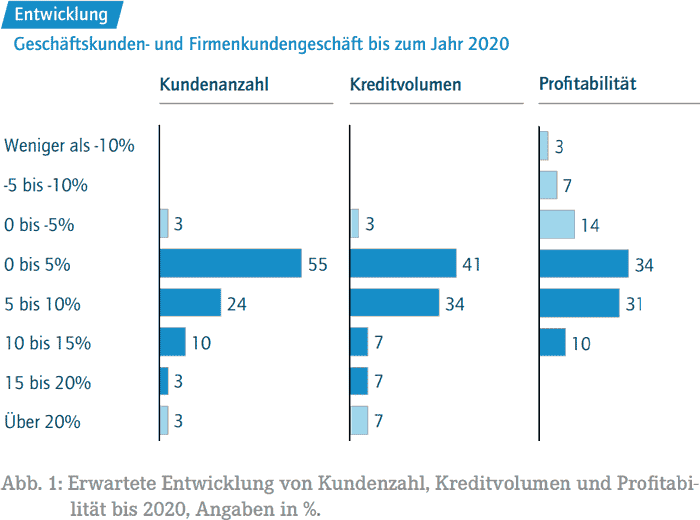

Mehr als 90 Prozent der befragten Vertriebsexperten aus dem Corporate Banking rechnen im Firmenkundengeschäft bis 2020 mit steigenden Kundenzahlen und Kreditvolumen. Drei Viertel gehen davon aus, dass die Profitabilität um bis zu 15 Prozent steigt.

Horváth & Partners

Gleichzeitig sind sich die Banken angesichts des Margendrucks bei Krediten und des Wettbewerbs durch Nichtbankenanbieter bewusst, dass die Zeit mehr als reif ist für eine zielgerichtete, integrierte Digitalisierungsstrategie, um Kosten zu senken und zugleich neue Ertragsquellen zu erschließen.“

Dr. Marcus Niebudek, Horváth & Partners

Produktportfolio wird reduziert

Horváth & Partners

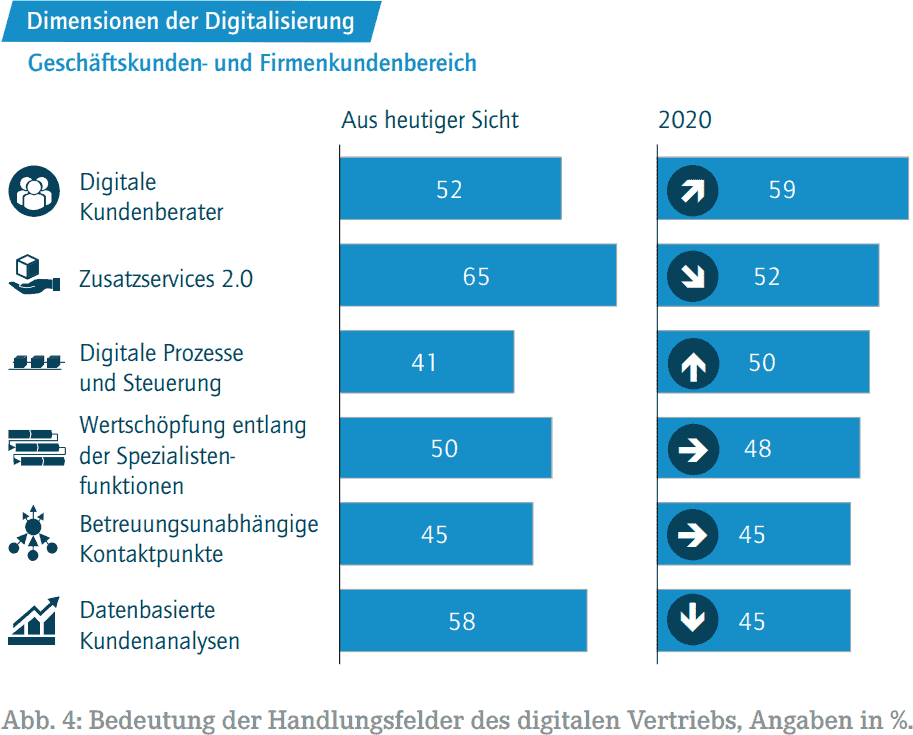

Befragt nach den wichtigsten Stellhebeln für die Digitalisierung, gaben mehr als 80 Prozent der Bankmanager an, sich im Corporate Banking stärker auf ausgewählte Kundensegmente fokussieren zu wollen. Zwei Drittel planen, ihr oft umfangreiches Produkt- und Leistungsportfolio zu reduzieren. Die Marschrichtung ist klar: Je breiter sich das Smartphone als virtuelle Bankfiliale durchsetzt, desto wichtiger werden attraktive, durchgängig funktionierende Corporate-Banking-Lösungen in der Online-Welt. Das heutige Gesamtangebot unverändert in die digitale Welt zu überführen, wäre jedoch schlicht zu teuer.

Aufbau digitaler Branchen- und Themenportale

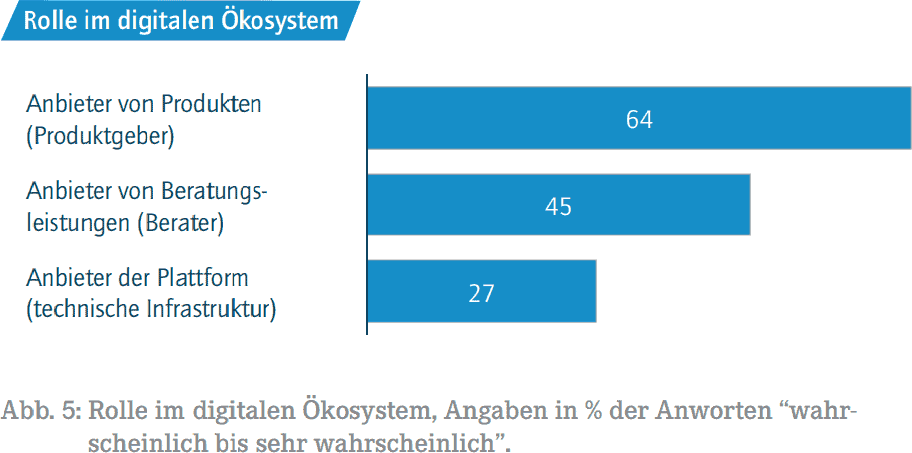

Als wichtiger Schlüssel für die Zukunft des Corporate Bankings gilt der Aufbau digitaler Ökosysteme. „Aus eigener Kraft oder im Verbund mit Unternehmen aus anderen Wirtschaftszweigen werden Banken in Zukunft verstärkt Branchen- oder Themenplattformen im Internet aufbauen“, prognostiziert Niebudek. „Über solche digitalen Informationsplattformen und Austauschbörsen etwa für Frei- und Heilberufe, Landwirte oder Handwerksberufe können die Finanzinstitute ihre Kunden ganzheitlicher bei unternehmerischen Entscheidungen begleiten und ergänzend zum eigenen Angebot auch Produkte und Services von Partnern anbieten.“ Das Geschäft lässt sich so über das angestammte Portfolio an Finanz- und Versicherungsleistungen hinaus erweitern.

Horváth & Partners

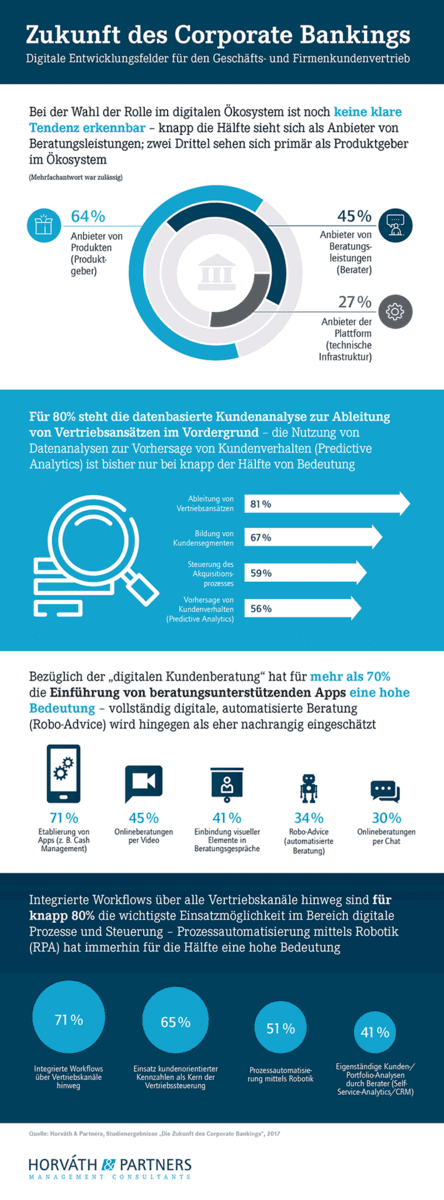

Wie das geht, hat jüngst eine große deutsche Bank mit der Eröffnung eines Heilberufeportals vorgemacht. Die Plattform bietet Praxisgründern zum Beispiel regionale Standort- und Benchmark-Analysen an und hilft etablierten Ärzten bei der Suche nach einem Nachfolger. Ein Viertel der von Horváth & Partners befragten Bankmanager kann sich vorstellen, ebenfalls als Plattformbetreiber aktiv zu werden. Fast die Hälfte will solche Austauschbörsen zukünftig als Anbieter von Beratungsdienstleistungen nutzen und knapp zwei Drittel sehen sie als zusätzlichen Vertriebskanal für ihre klassischen Finanzprodukte.

Persönliche Beratung bleibt wichtig

Auch wenn das Corporate Banking digitaler wird, bleibt die Beziehung zwischen Kunde und Bank bis auf weiteres vom persönlichen Austausch mit dem Kundenberater geprägt.“

Dr. Marcus Niebudek, Horváth & Partners

Nur ein Drittel der befragten Vertriebsexperten räumt dem sogenannten Robo-Advice – also der vollständig digitalen, automatisierten Beratung – eine hohe Bedeutung im Corporate Banking ein. Nicht einmal jeder Zweite hält die Online-Beratung per Video oder Chat für besonders wichtig. Mehr als 70 Prozent sprachen sich jedoch für die Einführung von Apps aus, die die Beratung unterstützen.

Datenbasierte Kundenanalysen

Auch beim Thema Big Data sind die Banker noch eher zurückhaltend. Um ihren Kunden genau zum richtigen Zeitpunkt passgenaue Zusatzservices anbieten zu können, halten zwar 80 Prozent der Befragten datenbasierte Kundenanalysen für wichtig. Nur die Hälfte jedoch setzt bereits auf Predictive Analytics, um das Verhalten der Kunden vorherzusagen. „Hier verschenken die Institute Potenzial“, warnt Niebudek. „Auf Basis vorhandener Kundendaten lassen sich trennscharfe, intelligente Kundensegmente bilden, um Beratungsressourcen sinnvoller einsetzen und Kundenbedürfnisse optimal befriedigen zu können.“

Die Studie kann hier kostenlos und ohne Adressangabe heruntergeladen werden.ajHorváth & Partners

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/55773

Schreiben Sie einen Kommentar