Corporate Banking: Margendruck und Wettbewerb führen zu Stagnation bei Firmenkunden

PwC

Der deutsche Corporate-Banking-Markt erreicht in diesem Jahr ein Volumen von 21,4 Mrd. Euro – doch die Ertragssituation stagniert voraussichtlich in den nächsten fünf Jahren, während FinTechs und Digitalkonzerne weiterhin zulegen können. Das zeigt die jetzt erschienene Corporate-Banking-Analyse von Strategy&, der Strategieberatung des Consulting-Hauses PwC. Verbesserungen könnten digital unterstütze Kundenbetreuung sowie außergewöhnliche und disruptive Produktangebote bringen.

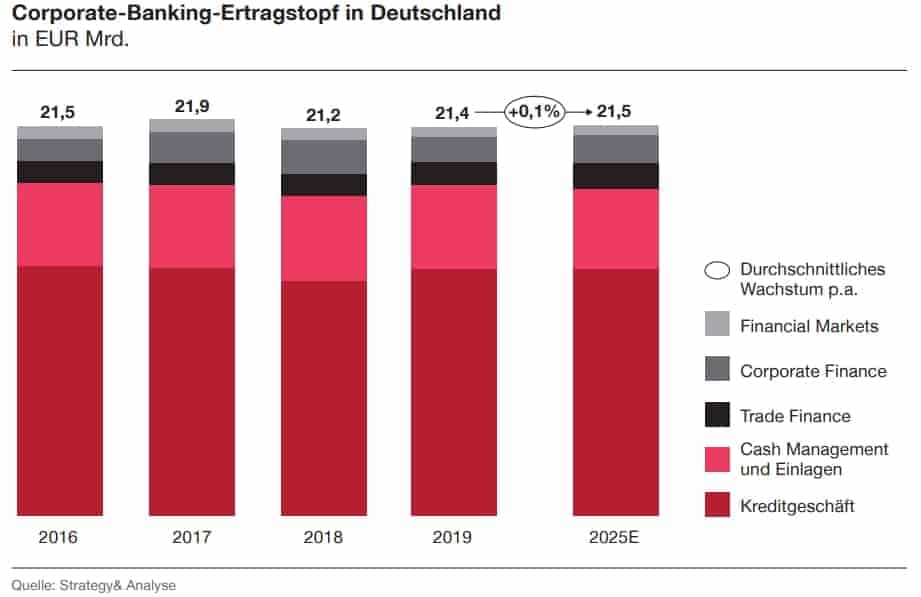

Stagnation ist angesagt: Der Ertragstopf im Firmenkundengeschäft deutscher Banken wird bis 2025 voraussichtlich auf dem Niveau von 2019 verharren, wie die aktuelle Corporate-Banking-Analyse von Strategy&, der Strategieberatung von PwC, zeigt. Für 2019 wird zwar immerhin ein Volumen von ca. 21,4 Mrd. Euro erwartet. 64% der Umsätze im Firmenkundenmarkt entfallen dabei auf das klassische Kreditgeschäft, 28% auf Cash Management und Zahlungsverkehr, das Einlagengeschäft sowie Trade Finance-Produkte. Die verbleibenden 8% werden aus Investment-Banking-Dienstleistungen und Finanzmarktprodukten generiert. Doch bis 2025 wird sich das Ertragsvolumen mit einem jährlichen Wachstum von gerade einmal 0,1% auf 21,5 Mrd. Euro vergrößern. Das Wachstum der vergangenen Jahre ist somit Geschichte und mündet in eine ausgedehnte Phase der Stagnation.

Strategy&

Dabei bleibt das Kreditgeschäft insbesondere wegen seiner Größe auch über 2019 hinaus die Achillesferse des deutschen Bankenmarktes. Bereits in diesem Jahr hat sich das Wachstum des Kreditbestandes deutscher Unternehmen verlangsamt. Die derzeitigen Konjunkturprognosen sowie die jüngsten geldpolitischen Ankündigungen liefern ebenfalls kaum Unterstützung aus dem makroökonomischen Umfeld. Ausgehend von einer durchschnittlichen Marge in Höhe von rund 115 Basispunkten im Jahr 2019 deutet sich vielmehr eine weitere Margenreduzierung bis 2025 an.

Corporate Banking: Internationale Player expandieren nach Deutschland

Gleichzeitig nimmt die Wettbewerbsintensität im deutschen Firmenkundenmarkt weiterhin stetig zu. Neben Instituten aus Deutschland bauen Auslandsbanken ihre Geschäftstätigkeit hierzulande aus und nehmen nun auch den deutschen Mittelstand ins Visier. Neue digitale Player, darunter sogenannte Neobanken sowie spezialisierte Produktanbieter, zielen mit ihren Angeboten insbesondere auf kleine und mittlere Unternehmen. Der Konkurrenzdruck intensiviert sich somit an unterschiedlichen Stellen des Kundenspektrums.

Wir erleben aktuell einen Verteilungskampf, bei dem in einem stagnierenden Marktumfeld nahezu alle Akteure auf Wachstumsstrategien setzen. Dieser verschärfte Wettbewerb erfordert von den Banken, ihre Kunden regelmäßig zu begeistern. Für die Institute ist es daher unerlässlich, sich konsequent auf den Mehrwert für ihre Kunden auszurichten. Das gilt über alle Bereiche hinweg – in der Betreuung, für Produkte sowie bei technischen Anbindungen.“

Robert Bischof, Partner bei Strategy& Deutschland

Digitalisierung kann mehr Zeit fürs Kerngeschäft der Berater schaffen

Damit Banken ihre Kunden umfassend verstehen und passgenau bedienen können, müssen sie die Begrenztheit ihrer Datenhaushalte überwinden und zusätzliche, neue Instrumente zum Einsatz bringen, darunter etwa das sogenannte Social Listening. Zudem ist in Folge des Verteilungskampfes eine eindeutige Positionierung am Markt unerlässlich, die eine klare Differenzierung zwischen den Banken erkennbar macht und sie dabei unterstützt, Ertragspotenziale zielgerichtet auszuschöpfen. Insbesondere bei Instituten, die sich als Relationship-Banken positionieren, muss der Kundenbetreuer in seiner Rolle als strategischer Sparringspartner für Unternehmen gestärkt werden.

Strategy&

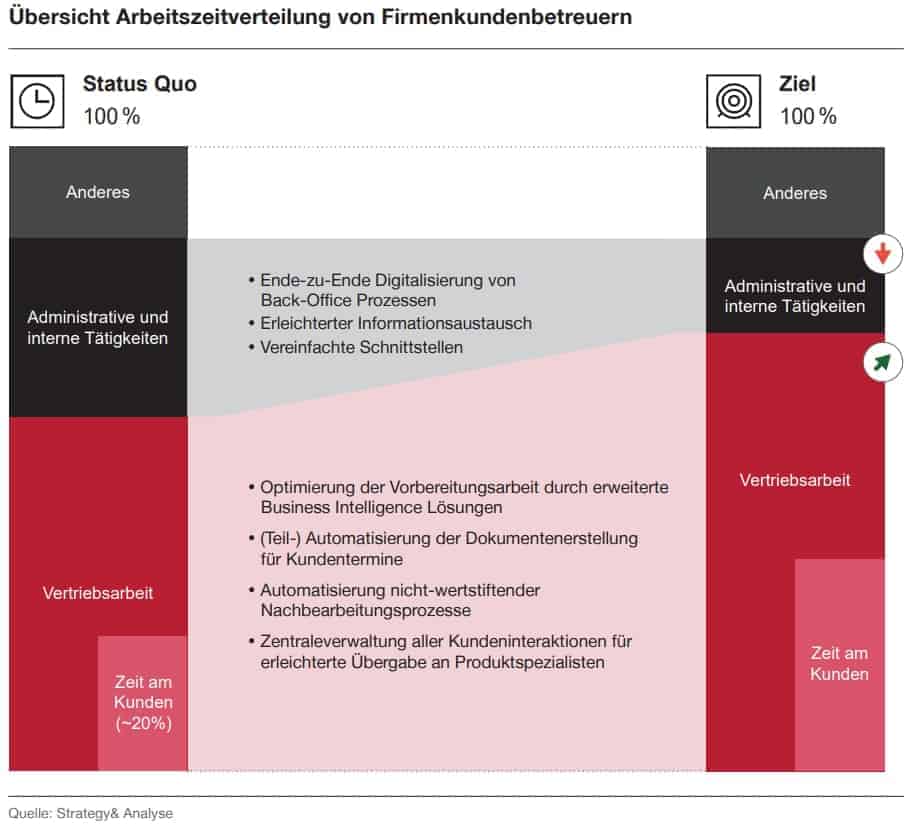

Gemeinsam mit digitalen Komponenten kann das wichtige Element der persönlichen Beziehung zukunftsfest gemacht werden. Digitalisierungsinitiativen sollten daher verstärkt darauf ausgerichtet sein, die verfügbare aktive Vertriebszeit der Betreuer für ihre Kunden deutlich auszubauen.

Strategy& PwC

Auch im digitalen Zeitalter bleibt die Beziehung zwischen Kunde und Betreuer weiterhin entscheidend. Um der Vertriebsfunktion den nötigen Freiraum für die intensivere Betreuung ihrer Firmenkunden und einen somit stärkeren Cross-Sell einzuräumen, müssen Banken konsequent digitalisieren und ihre Firmenkundenbetreuer entlasten. Einige Institute gehen dies bereits an, indem sie zeit- und arbeitsintensive Tätigkeiten wie das Zusammentragen von Markt- und Kundendaten aus einer vormals fragmentierten Systemlandschaft bündeln. Andere Wettbewerber sollten hier zeitnah nachziehen.“

Robert Bischof, Partner bei Strategy& Deutschland

Das Produktspektrum, das sich durch die gewonnene Zeit besser vertreiben lässt, muss im Wettbewerbsvergleich als innovativ und leistungsfähig gelten. Daher sollten Banken in ihrem Produktmanagement nicht nur die Digitalisierung, sondern auch wirtschaftliche Paradigmenwechsel berücksichtigen. Hierzu gehören neben Nachhaltigkeitsaspekten auch neue Geschäftsmodelle der Sharing Economy. Zudem ist nicht zu vernachlässigen, dass die Maßnahmen zur Stärkung der Wettbewerbsfähigkeit nur durch gezielte Investitionen umsetzbar sind. Um eine zu starke Belastung der Profitabilität zu vermeiden, sollte daher auch im Firmenkundengeschäft die Reduzierung von Kosten (unter Wahrung des Wertversprechens) an erster Stelle stehen.

Auswirkungen im Corporate Banking erst in einigen Jahren

Anders als im Privatkundengeschäft wird die Entwicklung von traditionellen Marktstrukturen hin zu Ökosystemen im Bereich der Firmenkunden erst mittelfristig für die Banken spürbar. Während für neue Anbieter Eintrittsbarrieren im Kerngeschäft bestehen, fehlt den Banken in vielen Bereichen ein echter Anreiz, Drittanbieter in größerem Maße einzubinden: Cross-Selling-Erträge werden weiterhin dringend zur Unterstützung der eigenen Rentabilität benötigt. Der Ökosystemgedanke tritt jedoch häufiger in der Entwicklung neuartiger Angebote zutage, die neben dem traditionellen Bankengeschäft bestehen („Adjacent Banking“) oder gar darüber hinausgehen („Beyond Banking“). Zahlreiche Institute beschäftigen sich mit diesen Angeboten, hadern allerdings noch mit der strategischen Einordnung.

Im Zuge der Strategieentwicklung müssen Banken die Rolle von Adjacent und Beyond Banking für ihr Haus klären: Soll die Ertragskraft des Kerngeschäfts gestärkt oder eine neue Ertragsquelle geschaffen werden? Letztlich hängt die Antwort auf diese Frage von der strategischen Grundüberzeugung der jeweiligen Bank und ihrem individuellen Fähigkeitensystem ab. Unabhängig davon gilt jedoch, dass die exzellente Leistungserbringung für jeden einzelnen Kunden stets das oberste Ziel sein muss. Das Mittelmaß hat im Verteilungskampf keinen Bestand.“

Felix Becht, Corporate Banking-Experte bei Strategy& Deutschland

Schreiben Sie einen Kommentar