ING, NXP und Samsung ermöglichen Transaktionen per UWB

Einfach von Gerät zu Gerät Geld überweisen per UWB-Standard – ING geht mit Partnern voran. NXP

Der Funkstandard UWB wird bislang vor allem für digitale Autoschlüssel und die Ortung von SmartTags eingesetzt. Im Herbst soll eine weitere Anwendung auf Samsung-Smartphones kommen: Die Übertragung von Geldbeträgen einfach per „Zeigen & Zahlen“.

Bislang setzen Smartphone-Bezahlsysteme auf NFC (Near Field Communication), einen Funkstandard, der nur auf kurze Distanzen funktioniert und anfällig für Relay-Attacken ist. Auf iPhones ist die Schnittstelle bislang Apples eigenem Zahlungsdienst ApplePay vorbehalten, andere Anbieter sind von der NFC-Schnittstelle ausgeschlossen.

Nun hat sich der niederländische Finanzdienstleister ING mit dem Chiphersteller NXP und dem koreanischen Elektronikkonzern Samsung zusammengetan, um Peer-to-Peer-Zahlungen auf einen weiteren Funkstandard zu bringen. Nach eigenen Angaben sind im NEAR getauften Pilotprojekt branchenweit erstmals Zahlungen per UWB (Ultra-Wideband) möglich.

Technische Voraussetzungen

Die Projektpartner setzen auf Samsung-Handys, die den NXP-Chip Trimension SR100T enthalten. Eine eigene App, ebenfalls mit Namen NEAR, soll den Zugang zu den UWB-Transaktionen ermöglichen, während die eigentliche Funktion zur Geldübertragung in der ING-Banking-App implementiert ist. Sowohl Sender wie Empfänger benötigen beide Apps auf einem geeigneten Samsung-Smartphone.

Im Lauf des zweiten Halbjahrs 2022 soll der Testbetrieb starten. Später sollen weitere Anwendungen hinzukommen. Insbesondere möchten die Projektpartner erreichen, dass der Point of Sale mit entsprechenden Lesegeräten ausgestattet wird, um neben NFC- auch UWB-Transaktionen entgegennehmen zu können.

NXP

Da der Bedarf an bequemen Peer-to-Peer-Zahlungen weiter wächst, trägt unsere Zusammenarbeit mit ING und Samsung dazu bei, diese innovative Zahlungsmethode für die weltweite Einführung geeignet zu machen.“

Rafael Sotomayor, Executive VP Connectivity & Security bei NXP

Im Vergleich zu NFC kann UWB mit einer geringeren Latenz, höheren Datenübertragungsraten sowie einer größeren Übertragungsdistanz – je nach Umgebung maximal 70 bis 250 Meter – punkten. Die Messung der Richtung und der Entfernung per Signallaufzeit zwischen zwei Geräten (ToF – Time of Flight) sowie das Verwürfeln der entsprechenden Zeitangaben (STS – Scambled Time Sequence) sollen eine deutlich höhere Sicherheit bieten, um mit der gewünschten Gegenstelle zu kommunizieren.

Prinzipiell ist die Technik nicht auf Samsung-Devices beschränkt. So sind iPhones bereits seit der Modellreihe 11 von 2019 mit UWB ausgestattet, hier auf Basis des Apple-eigenen Chips U1. Auch die Apple-Watch-Serien 6 und 7 enthalten den U1. Google hat seit Weihnachten 2021 mit dem Pixel 6 Pro ebenfalls ein UWB-fähiges Modell am Start, ausgestattet mit dem UWB-Chip DW3720 von Qorvo. Von Xaomi ist mit dem MIX4 bislang erst ein Modell mit UWB auf dem Markt. Es enthält den gleichen NXP-Chip wie die Samsung-Geräte. Eine genaue Übersicht, welche Varianten UWB-fähig sind, findet sich im englischen Wikipedia.

Einfacheres Handling angekündigt

Trotz der größeren Distanzen, die sich mit UWB überbrücken lassen, ist der Standard genauer in der Ortung bzw. Positionierung.

ING Factory

Mit dieser neuen Technologie können Sie Peer-to-Peer-Zahlungen sowohl mit Bekannten als auch mit Fremden abwickeln, indem Sie einfach Ihr Telefon nahe an ihres halten. Benutzer müssen ihre persönlichen Daten nicht mehr austauschen, was Zahlungen noch schneller und einfacher macht.“

Thijs Janssen, ING Factory

Die Präzision von Ultrabreitband stelle sicher, dass die Zahlung zuverlässig an die richtige Person transferiert wird, so der ING-Manager aus dem Entwicklungslabor der Bank für technologische Kunden- und Zahlungsinnovationen. Transaktionen sollen einfach per „Point & Pay“ möglich sein. Zunächst sind interne Feldtests von ING und NXP geplant, später im Jahr werde es dann eine Einladung an Kunden zur Teilnahme an dem Pilotprojekt geben.

Bei Samsung denkt man bereits über weitergehende Anwendungen nach:

Samsung Electronics

Die UWB-Technologie eröffnet eine ganz neue Welt der Konnektivität, in der unsere Geräte und Anwendungen alle nahtlos in einem offenen Ökosystem miteinander kommunizieren können. Durch die enge Zusammenarbeit mit Partnern wie NXP und ING können wir diese bahnbrechende Technologie noch mehr Verbrauchern zur Verfügung stellen und innovative neue Erfahrungen schaffen, die den Alltag der Menschen erleichtern.“

JM Choi, Corporate VP bei Mobile Experience Business, Samsung Electronics

ING stößt in Wachstumsmarkt vor

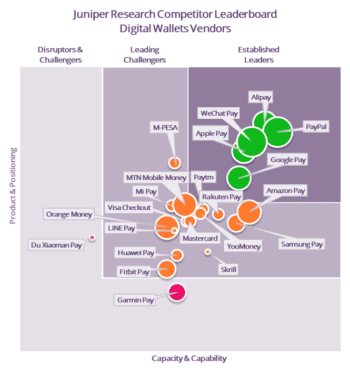

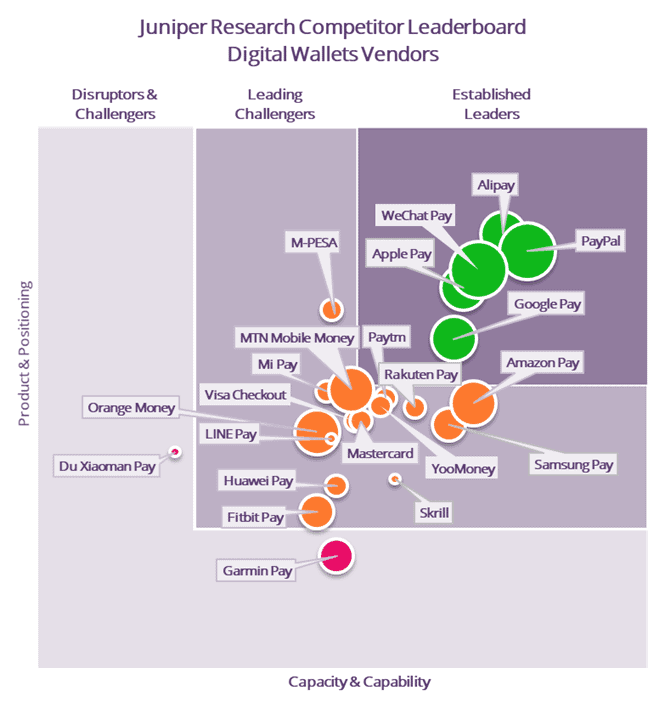

Die Vielfalt von Digital Wallets ist enorm.Juniper Research

Generell sollen Transaktionen unabhängig von klassischen Bankkonten in den kommenden Jahren massiv zulegen. Juniper Reseach prognostiziert für 2026 ein weltweites Volumen von 12 Billionen US-Dollar, das über digitale Wallets abgewickelt wird. Ausgehend von einem Umfang von 7,5 Billionen in diesem Jahr entspricht das einem Wachstum von 60 Prozent über die nächsten vier Jahre. Dementsprechend attraktiv ist es für eine Bank, sich in diesem Marktsegment zu positionieren, zumal an der Seite von Samsung, einem der beiden führenden Smartphone-Hersteller.

Die Digital-Wallet-Studie von Juniper gründet ihre hohen Erwartungen auf zwei parallele Trends. Auf der einen Seite sollen Zahlungsanbieter ihre Digital Wallets mit zusätzlichen Services und Funktionen ausstatten, wie beispielsweise der Integration von Kryptowährungen oder Trends wie Buy now, Pay Later (BNPL), aber auch Treueprämien oder Gutschrift-Programmen. Auf der anderen Seite werden sich Finanzinstitute mittels standardisierter APIs zunehmend mit dem Einzelhandel und grenzüberschreitenden E-Commerce-Anbietern vernetzen, so dass die Akzeptanz der digitalen Geldbörsen stark steigt.

Und Apple?

Interessant könnte hier auch das Verhalten von Apple sein. Prinzipiell steht die UWB-Schnittstelle auch Drittanbietern offen. Die Frage ist, ob das auch für Zahlungsanbieter gilt, die mit ApplePay konkurrieren. Diesen hat Apple bislang den Zugang zur NFC-Schnittstelle mit Hinweis auf Sicherheitsprobleme verwehrt. Dieses Argument zieht angesichts von ToF und STS bei Ultrabreitband kaum noch. Sollten also wirklich Sicherheitsbedenken und nicht Konkurrenzüberlegungen im Fokus von Apples bisheriger Weigerung zur Kooperation stehen, böte UWB sogar einen willkommenen Ausweg, um den Wettbewerbern, die sich einen NFC-Zugang erklagen wollen, zumindest eine technische Alternative zu bieten. Auch wenn diese angesichts der fehlenden Marktdurchdringung von UWB in nächster Zeit kaum praxisrelevant sein dürfte. hj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/144361

Schreiben Sie einen Kommentar